- 综合题(主观)

题干:位于市区的某软件生产企业,经批准实行增值税即征即退政策(企业将退还的税款用于扩大再生产),企业执行新会计准则,主要开发和销售动漫软件,拥有固定资产原值6500万元,其中房产原值4000万元,2015年发生以下业务:(1)销售软件产品给某销售公司,开具增值税专用发票,按销售合同约定取得不含税销售额7000万元;为生产软件产品购进原材料,合同不含税金额3500万元,取得增值税专用发票,发票上注明货款金额3500万元、增值税额595万元。(2)投资收益共30万元,全部为国债利息收入。(3)企业全年销售软件产品应扣除的销售成本4000万元。(4)全年发生销售费用1500万元,其中不含税广告费用1200万元、按销售收入10%计提并支付给某中介机构的佣金300万元。(5)全年发生管理费用700万元(其中业务招待费用60万元,符合条件的新技术研究开发费用90万元)。(6)已计入成本、费用中的实际发生的合理工资费用400万元,实际拨缴的工会经费7万元,实际发生的职工福利费用60万元,实际发生的职工教育经费15万元。为员工支付的补充养老保险金额为29.4万元。(7)受外部环境因素的影响,企业持有的原账面价值300万元的交易性金融资产,到12月底公允价值下降为210万元(企业以公允价值核算)。(说明:当地政府确定计算房产余值的扣除比例为20%,上年经税务机关核定未弥补亏损金额102.9万元)次年初,企业聘请税务师审核2015年度纳税事项,发现以下问题:(1)审核8月的35号凭证分录如下:借:原材料60应交税费一应交增值税(进项税额)10.2贷:资本公积70.2经查为接受捐赠原材料,受赠原材料不用于软件生产,用于其他生产经营活动,计入资本公积核算。企业取得捐赠方开具的增值税专用发票,注明货款金额60万元、增值税额10.2万元,企业已认证抵扣。(2)企业尚未核算各项税收。

题目:作为税务师帮助企业计算各项税款,并填列企业所得税申报表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)应纳增值税=7000×17%-(595+10.2)=584.8(万元)

即征即退增值税=(7000×17%-595)-7000×3%=385(万元)

(2)应纳城建税和教育费附加=584.8×(7%+3%)=58.48(万元)

(3)应纳印花税=(7000+3500)×0.03%=3.15(万元)

(4)应纳房产税=4000×(1-20%)×1.2%=38.4(万元)

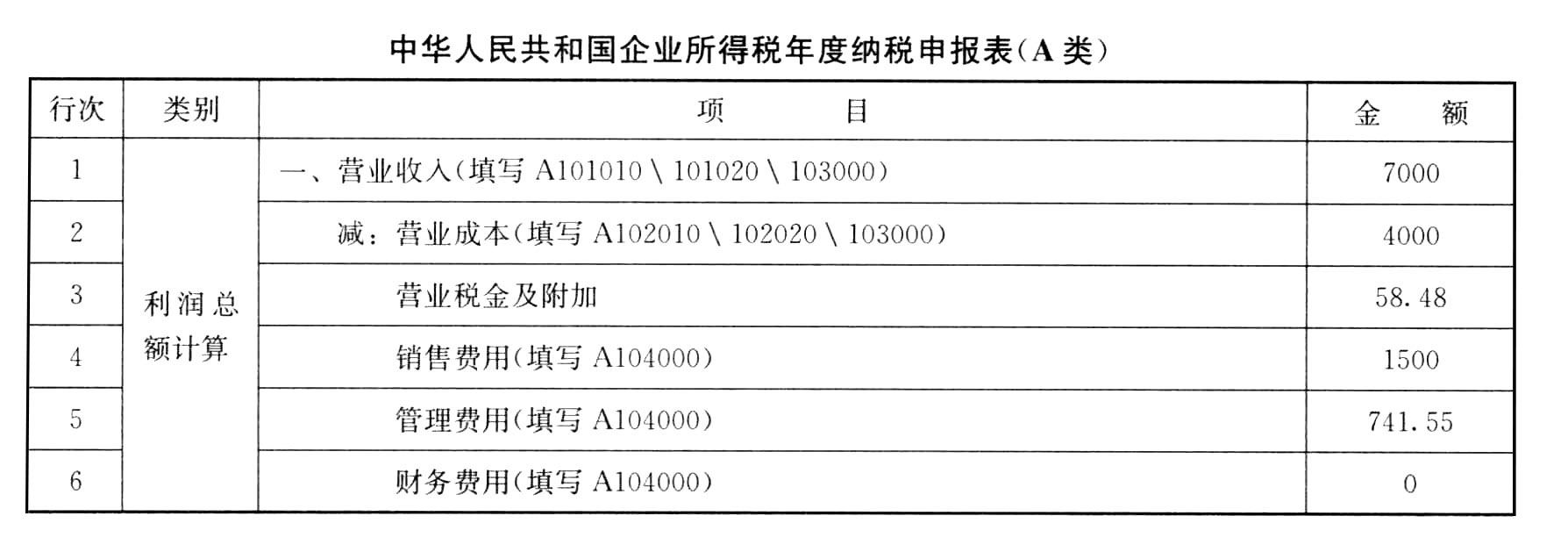

(5)营业收入=7000(万元)

营业成本=4000(万元)

营业税金及附加=58.48(万元)

销售费用=1500(万元)

管理费用=700+3.15+38.4=741.55(万元)

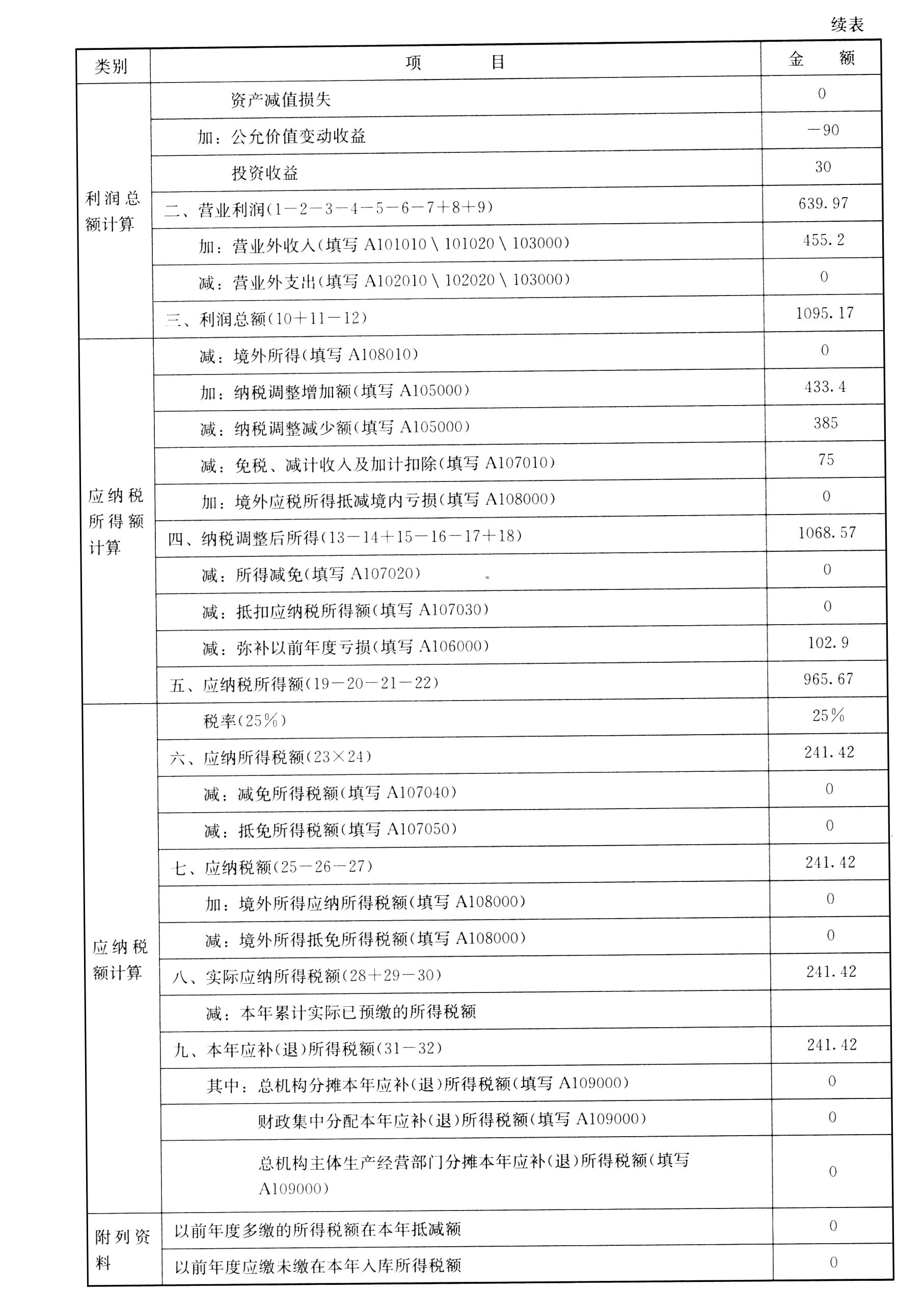

公允价值变动损益=210-300=-90(万元)

投资收益=30(万元)

营业外收入=(60+10.2)+385=455.2(万元)

会计利润=7000+30+455.2-4000-58.48-1500-741.55-90=1095.17(万元)

(6)即征即退增值税调整的应纳税所得额=-385(万元)

国债利息收入调整的应纳税所得额=-30(万元)

业务招待费:

7000×0.5%=35(万元)

60×60%=36(万元)

业务招待费应调整的应纳税所得额=60-35=25(万元)

广告费应调整的应纳税所得额=1200-7000×15%=150(万元)

佣金支出应调整的应纳税所得额=300÷10%×(10%-5%)=150(万元)

交易性金融资产减值损失应调整的应纳税所得额=90(万元)

新技术研发费应加计扣除50%应纳税所得额=90×50%=45(万元)

工资附加“三费”应调整的应纳税所得额=60-400×14%+15-400×2.5%=9(万元)

【提示】工会经费限额=400×2%=8(万元),实际支付7万元,没有超标,不作调整。

补充养老保险调整所得额=29.4-400×5%=9.4(万元)

纳税调整增加额=25+150+150+90+9+9.4=433.4(万元)

纳税调整减少额=385(万元)

免税、减计收入及加计扣除=30+45=75(万元)应纳税所得额=1095.17+433.4-460-102.9=965.67(万元)

(7)应缴纳的企业所得税=965.67×25%=241.42(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】就上述各项业务,赵某向您咨询,作为税务师,请您逐项分析赵某应该如何缴纳流转税。(无需计算出具体结果)

- 2 【综合题(主观)】作为税务师,请分析企业应该如何缴纳增值税。并进行当月的相关账务处理。

- 3 【多选题】下列各项中,在计算企业所得税应纳税所得额时准予扣除的有( )。

- A 、企业之间支付的管理费

- B 、银行内营业机构之间支付的利息

- C 、企业内营业机构之间支付的租金

- D 、企业内营业机构之间支付的特许权使用费

- E 、被银行加收的贷款逾期罚息

- 4 【简答题】就上述各项业务,赵某向您咨询,作为税务师,请您逐项分析赵某应该如何缴纳增值税。(无需计算出具体结果)

- 5 【多选题】下列各项中,企业应作为存货核算的有()。

- A 、购入周转使用的包装物

- B 、委托其他单位代销的商品

- C 、为自建生产线购入的材料

- D 、接受外来原材料加工制造的代制品

- E 、为外单位加工修理的代修品

- 6 【单选题】下列各项中,在计算企业所得税应纳税所得额时准予扣除的是( )。

- A 、企业之间支付的管理费

- B 、银行内营业机构之间支付的利息

- C 、企业内营业机构之间支付的租金

- D 、企业内营业机构之间支付的特许权使用费

- 7 【单选题】税务师帮助纳税人进行税收筹划,属于( )。

- A 、税务咨询类服务

- B 、申报准备类服务

- C 、涉税代理类服务

- D 、其他涉税服务

- 8 【单选题】下列各项中,对于税务师以企业的名义办理税务登记申报的说法中,不正确的是( )。

- A 、企业在工商登记,取得“三证合一、一照一码”证照后,30日内未去税务机关报到,属于逾期登记

- B 、企业在工商登记,取得“三证合一、一照一码”证照后,30日内未去税务机关报到,不属于逾期登记

- C 、《申请税务登记报告书》应详细写明申请税务登记的原因和要求

- D 、提供办理税务登记必备的资料和复印件

- 9 【单选题】税务师帮助纳税人进行税收筹划,属于( )。

- A 、税务咨询类服务

- B 、申报准备类服务

- C 、涉税代理类服务

- D 、其他涉税服务

- 10 【单选题】下列各项中,对于税务师以企业的名义办理税务登记申报的说法中,不正确的是( )。

- A 、企业在工商登记,取得“三证合一、一照一码”证照后,30日内未去税务机关报到,属于逾期登记

- B 、企业在工商登记,取得“三证合一、一照一码”证照后,30日内未去税务机关报到,不属于逾期登记

- C 、《申请税务登记报告书》应详细写明申请税务登记的原因和要求

- D 、提供办理税务登记必备的资料和复印件

- 某企业“应付账款”科目月末贷方余额50000元,其中:“应付甲公司账款”明细科目贷方余额60000元,“应付乙公司账款”明细科目借方余额10000元;“预付账款”科目月末借方余额50000元,其中:“预付A工厂账款”明细科目借方余额70000元,“预付B工厂账款”明细科目贷方余额20000元。该企业月末资产负债表中“应付账款”项目的金额为()元。

- 下列关于城市维护建设税纳税地点的说法中,正确的有()。

- (当地规定娱乐业营业税税率为20%,建筑业成本利润率为10%)要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:该综合服务公司应纳营业税为()万元。

- 下列各项中,应按照“利息、股息、红利”项目计征个人所得税的有()。

- 某洗衣机厂某月发生如下经济业务:(1)销售洗衣机1000台,取得含税销售收入2340000元,另向购货方收取包装费30000元,款项均送存银行。(2)当月购进材料若干批,取得增值税专用发票上注明价款合计600000元,税金合计102000元,款项均付,材料均已验收入库。(3)上月销售的洗衣机中,有两台因质量问题在本月退回,企业退还购货方价款和税金共计4680元。(4)办公室购买办公用品,取得增值税专用发票一张,注明价款3000元,税金510元。(5)企业将自产的最新型号洗衣机10台用于奖励本厂优秀职工,已知每台洗衣机工厂成本为2400元,因尚未对外销售过,故无同类产品售价。(6)因仓库保管员放松责任心,导致仓库原材料被窃,经盘查,被窃材料账面价值为5000元,该材料适用17%增值税税率。(7)上月末“应交税费——应交增值税”借方余额为142300元。要求:根据上述资料,分别编制每笔经济业务相关会计分录,并计算当月应纳增值税及相关账务处理。

- 共同共有的特征表现在()。

- 某投资企业于2014年1月1日取得对甲公司40%的股权,取得投资时甲公司可辨认净资产公允价值为5500万元,支付了2220万元,其中包括了已经宣告但尚未发放的股利60万元,另支付相关费用5万元,则长期股权投资的入账价值是( )万元。

- 在所有者权益变动表中,企业至少应当单独列示反映的项目有( )

- 根据《企业破产法》及司法解释规定,下列关于追回权和取回权的说法中,正确的有( )。

- 某生产企业为増值税一般纳税人,2019年12月销售应税货物不含税销售额为600万元,销售免税货物销售额为200万元,货物耗用材料的进项税额为65万元。该企业当月应缴纳増值税()万元。

亿题库—让考试变得更简单

已有600万用户下载

Q8549