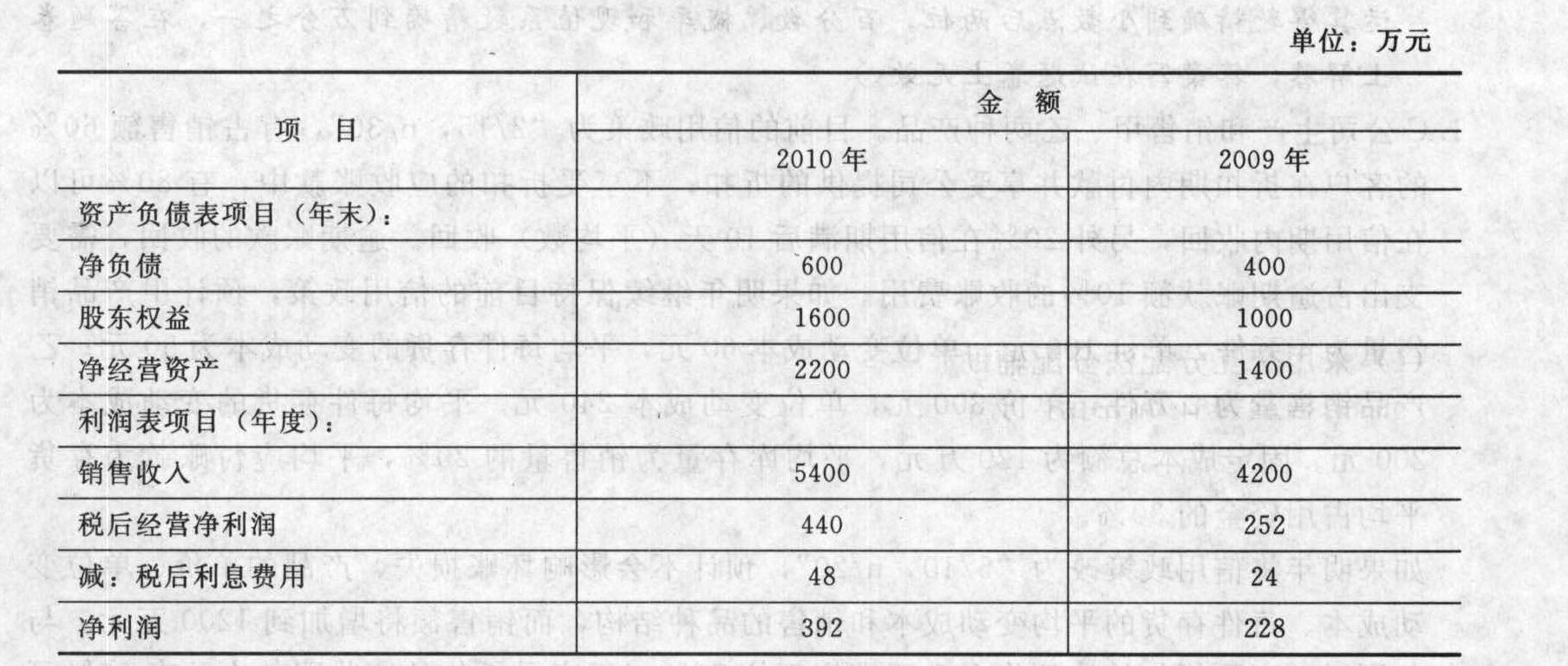

- 计算分析题B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下:

要求: (1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。 (2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。(3)B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现权益净利率目标?

要求: (1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。 (2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。(3)B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现权益净利率目标?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 (1) 2009年:净经营资产净利率=252/1400×100%=18%税后利息率=24/400×100%=6%经营差异率=18%-6%=12%杠杆贡献率=12%×(400/1000)=4.8%2010年:净经营资产净利率=440/2200×100%=20%税后利息率=48/600×100%=8%经营差异率=20%-8%=12%杠杆贡献率=12%×(600/1600)=4.5%

(2)权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆2009年权益净利率=18%+(18%-6%)×(400/1000)=22.8%替换净经营资产净利率:20%+(20%-6%)×(400/1000)=25.6%替换税后利息率:20%+(20%-8%)×(400/1000)=24.8%替换净财务杠杆:20%+(20%-8%)×(600/1600)=24.5%净经营资产净利率提高对于权益净利率变动影响=25.6%-22.8%=2.8%税后利息率提高对于权益净利率变动影响=24.8%-25.6%=-0.8%净财务杠杆下降对于权益净利率影响=24.5%-24.8%=-0.3%2010年权益净利率-2009年权益净利率=24.5%-22.8%=1.7%综上可知:净经营资产净利率提高使得权益净利率提高2.8%,税后利息率提高导致权益净利率下降0.8%,净财务杠杆下降导致权益净利率下降0.3%。三者共同影响使得2010年权益净利率比2009年权益净利率提高1.7%。

(3) 2011年净经营资产净利率+(2011年净经营资产净利率-8%)×(600/1600)=25%解得:2011年净经营资产净利率=20.36%2011年净经营资产净利率=净经营资产周转次数×税后经营净利率2011年税后经营净利率=20.36%/3=6.79%2011年税后经营净利率至少达到6.79%才能实现权益净利率为25%的目标。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司是一家生产家电的企业,公司领导经过慎重考虑,决定在未来三年内集中精力把微波炉业务做大做强,不断扩张生产规模,以规模经济取胜,这种竞争战略是()。

- A 、成本领先战略

- B 、集中差异化战略

- C 、集中成本领先战略

- D 、密集型成长战略

- 2 【单选题】甲公司是一家生产家电的企业,公司领导经过慎重考虑,决定在未来三年内集中精力把微波炉业务做大做强,不断扩张生产规模,以规模经济取胜,这种竞争战略是()。

- A 、成本领先战略

- B 、集中差异化战略

- C 、集中成本领先战略

- D 、密集型成长战略

- 3 【多选题】M公司是一家家电生产型企业,公司的组织结构比较特殊,每一个员工都有两个直接上级,一名上级负责产品生产,另一名负责职能活动。则这样的组织结构的优点包括( )。

- A 、实现了各个部门之间的协作以及各项技能和专门技术的相互交融

- B 、能更加有效地优先考虑关键项目

- C 、降低时间成本和财务成本

- D 、双重权力使得企业具有多重定位

- 4 【单选题】甲公司是一家日用品生产企业。从财务控制的观点来看,该企业销售部应属于()。

- A 、投资中心

- B 、成本中心

- C 、利润中心

- D 、收入中心

- 5 【单选题】甲公司是一家家电生产企业,分为白色家电部和黑色家电部,在年底采用平衡计分卡的业绩衡量中,两个部门其他方面的考核指标值基本一致,只是在投资报酬率、权益净利率、经济增加值、息税前利润、自由现金流量、资产负债率、总资产周转率等指标上差距很大,但是公司总经理最后的评价是两个部门业绩基本相同。这说明公司总经理不重视的业绩角度是()。

- A 、财务维度

- B 、顾客维度

- C 、内部流程维度

- D 、学习和成长维度

- 6 【单选题】A公司是一家家电生产企业。在企业运营过程中,表现出如下特征:(1)数十年聚焦于家电生产;(2)产品属于质优价廉;(3)采用后向一体化策略,将从原材料供应整合到公司内部,降低成本,提高技术效率。根据以上信息判断,A公司选择的战略组织类型是( )。

- A 、分析型战略组织

- B 、防御型战略组织

- C 、反应型战略组织

- D 、开拓型战略组织

- 7 【单选题】甲公司是一家家电生产企业,分为白色家电部和黑色家电部,在年底采用平衡计分卡的业绩衡量中,两个部门其他方面的考核指标值基本一致,只是在投资报酬率、权益净利率、经济增加值、息税前利润、自由现金流量、资产负债率、总资产周转率等指标上差距很大,但是公司总经理最后的评价是两个部门业绩基本相同。这说明公司总经理不重视的业绩角度是()。

- A 、财务维度

- B 、顾客维度

- C 、内部流程维度

- D 、学习和成长维度

- 8 【单选题】甲公司是一家家电生产企业,分为白色家电部和黑色家电部,在年底采用平衡计分卡的业绩衡量中,两个部门其他方面的考核指标值基本一致,只是在投资报酬率、权益净利率、经济增加值、息税前利润、自由现金流量、资产负债率、总资产周转率等指标上差距很大,但是公司总经理最后的评价是两个部门业绩基本相同。这说明公司总经理不重视的业绩角度是()。

- A 、财务维度

- B 、顾客维度

- C 、内部流程维度

- D 、学习和成长维度

- 9 【单选题】甲公司是一家家电生产企业,分为白色家电部和黑色家电部,在年底采用平衡计分卡的业绩衡量中,两个部门其他方面的考核指标值基本一致,只是在投资报酬率、权益净利率、经济增加值、息税前利润、自由现金流量、资产负债率、总资产周转率等指标上差距很大,但是公司总经理最后的评价是两个部门业绩基本相同。这说明公司总经理不重视的业绩角度是()。

- A 、财务维度

- B 、顾客维度

- C 、内部流程维度

- D 、学习和成长维度

- 10 【单选题】A公司是一家家电生产企业。在企业运营过程中,表现出如下特征:(1)数十年聚焦于家电生产;(2)产品属于质优价廉;(3)采用后向一体化策略,将从原材料供应整合到公司内部,降低成本,提高技术效率。根据以上信息判断,A公司选择的战略组织类型是( )。

- A 、分析型战略组织

- B 、防御型战略组织

- C 、反应型战略组织

- D 、开拓型战略组织

- 某股份有限公司发行新股,其实施的下列行为中,不符合公司法律制度关于股票发行规定的有( )。

- 某公司的资本成本为8%,如果公司每年的经济增加值均为200万元,公司的增长率为3%,则该公司的市场增加值为( )万元。

- 以汇票设定质押时,出质人在汇票上只记载了“质押”字样而未在票据上签章的,构成票据质押。 ()

- 债券的价值会随着市场利率的变化而变化,下列表述中正确的有( )。

- 假设某股东拥有10000股A公司股票,若配股后的股票市价为9.92元,计算该股东参与配股相比较配股前的股东财富的变化;

- 甲公司支付100万元从二级市场上购入新华公司500万股股票,另支付相关手续费2.5万元,甲公司对这部分股票准备近期内出售,则甲公司这部分股权的入账价值为( )。

- 甲公司持有乙公司30%有表决权股份,能够对乙公司生产经营决策施加重大影响。2×16年,甲公司将其账面价值为800万元的商品以500万元的价格出售给乙公司(实质上发生了减值损失)。2×16年12月31日,该批商品尚未对外部第三方出售。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相等,双方在以前期间未发生过内部交易。乙公司2×16年实现净利润为2000万元,无其他所有者权益变动。不考虑其他因素,则甲公司2×16年应确认的投资收益为()万元。

- 根据资料分析甲公司对外担保内部控制制度是否存在问题,并说明理由。

- 在对甲上市公司2019年度财务报表审计的过程中,ABC会计师事务所遇到下列事项,其中不违反中国注册会计师职业道德守则的是( )。

亿题库—让考试变得更简单

已有600万用户下载

O8nlg