- 综合题(主观)

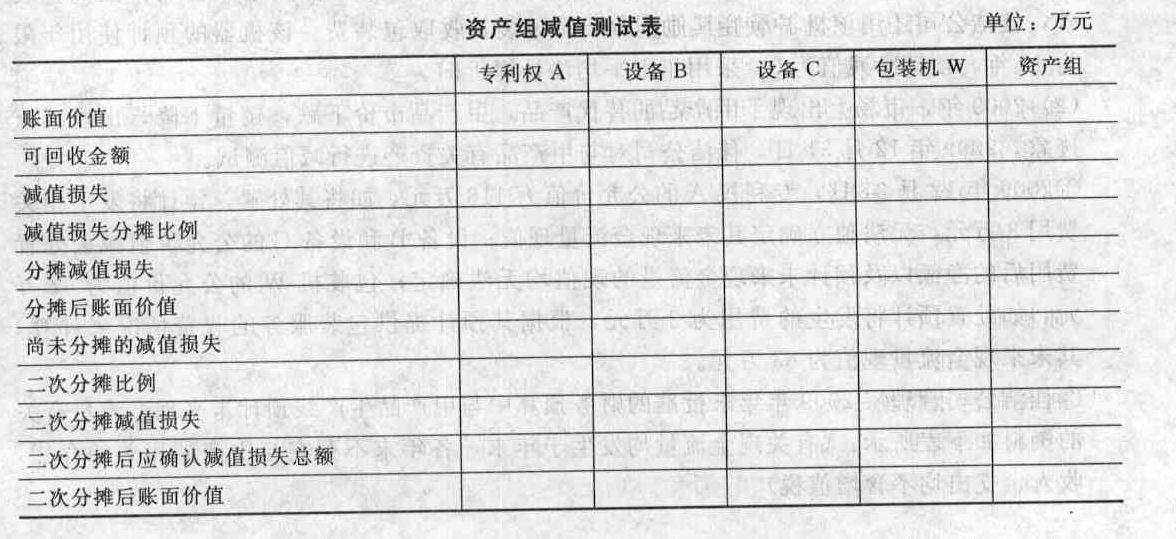

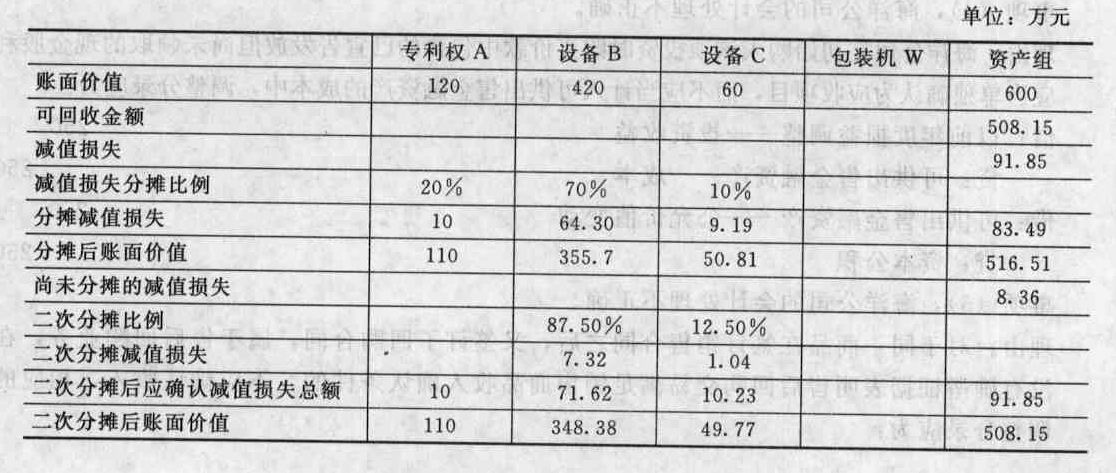

题干:佳洁上市公司(以下简称佳洁公司)拥有一条由专利权A、设备B以及设备C组成的生产线,专门用于生产甲产品,该生产线于2003年1月投产,至2009年12月31日已连续生产7年。另有一条由设备D、设备E和商誉(2008年吸收合并形成)组成的生产线专门用于生产乙产品。佳洁公司按照不同的生产线进行管理,产品甲存在活跃市场。生产线生产的甲产品,经包装机W进行外包装后对外出售。(1)甲产品生产线及包装机W的有关资料如下。①专利权A于2003年1月以400万元取得,专门用于生产甲产品。佳洁公司预计该专利权的使用年限为10年,采用直线法摊销,预计净残值为0。该专利权除用于生产甲产品外,无其他用途。②专用设备B和C是为生产甲产品专门订制的,除生产甲产品外,无其他用途。专用设备B系佳洁公司于2002年12月10日购入,原价1400万元,购入后即达到预定可使用状态。设备B的预计使用年限为10年,预计净残值为0,采用年限平均法计提折旧。专用设备C系佳洁公司于2002年12月16日购入,原价200万元,购入后即达到预定可使用状态。设备C的预计使用年限为10年,预计净残值为0,采用年限平均法计提折旧。③包装机W系佳洁公司于2002年12月18日购入,原价180万元,用于对公司生产的部分产品(包括甲产品)进行外包装。该包装机由独立核算的包装车间使用。公司生产的产品进行包装时需按市场价格向包装车间内部结算包装费。除用于本公司产品的包装外,佳洁公司还用该机器承接其他企业产品包装,收取包装费。该机器的预计使用年限为10年,预计净残值为0,采用年限平均法计提折旧。(2)2009年,市场上出现了甲产品的替代产品,甲产品市价下跌,销量下降,出现减值迹象。2009年12月31日,佳洁公司对与甲产品有关资产进行减值测试。①2009年12月31日,专利权A的公允价值为118万元,如将其处置,预计将发生相关费用8万元,无法独立确定其未来现金流量现值;设备B和设备C的公允价值减去处置费用后的净额以及预计未来现金流量的现值均无法确定;包装机W的公允价值为62万元,如处置预计将发生的费用为2万元,根据其预计提供包装服务的收费情况来计算,其未来现金流量现值为63万元。②佳洁公司管理层2009年年末批准的财务预算中与甲产品生产线预计未来现金流量有关的资料如下表所示:(有关现金流量均发生于年末,各年末不存在与甲产品相关的存货,收入、支出均不含增值税)[artificial/abcd082ee33-c36b-473a-bf1d-64f5881786a1.jpg](3)2009年,市场上出现了乙产品的替代产品,乙产品市价下跌,销量下降,出现减值迹象。2009年12月31日,佳洁公司对与乙产品有关资产进行减值测试。乙产品生产线的可收回金额为800万元。设备D、设备E和商誉的账面价值分别为600万元、400万元和200万元。(4)其他有关资料:①佳洁公司与生产甲产品和乙产品相关的资产在2009年以前未发生减值。②佳洁公司不存在可分摊至产品甲和乙生产线的总部资产和商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及所得税影响。

题目: 填列佳洁公司2009年12月31日与生产甲产品相关的资产组减值测试表,表中所列资产不属于资产组的,不予填列。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案资产组减值测试表

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2009年12月31日长城公司该项持有至到期投资应摊销的利息调整为()。

- A 、23万元

- B 、69.01万元

- C 、71.08万元

- D 、70万元

- 2 【综合题(主观)】要求: (1)计算丙公司2009年12月31日电子数据处理设备和A、B、C资产组及其各组成部分应计提的减值准备,并编制相关会计分录;计算丙公司电子数据处理设备和A、B、C资产组及其各组成部分于2010年度应计提的折旧额,将数据填列在答案中的表格内。 (2)计算丙公司2009年12月31日商誉应计提的减值准备,并编制相关的会计分录。(答案中的金额单位用万元表示)

- 3 【单选题】甲公司2009年12月31日该项目的完工百分比为()。

- A 、35%

- B 、65%

- C 、50%

- D 、30%

- 4 【单选题】A公司2009年12月31日购入价值20万元的设备,预计使用期5年,无残值。采用直线法计提折旧,税法允许采用双倍余额递减法计提折旧。适用的所得税税率为25%。2011年12月31日应纳税暂时性差异余额为( )。

- A 、4.8万元

- B 、12万元

- C 、7.2万元

- D 、4万元

- 5 【单选题】 2009年12月31日甲公司对乙公司长期股权投资的账面价值为()。

- A 、800万元

- B 、950万元

- C 、1 000万元

- D 、1 030万元

- 6 【综合题(主观)】填列甲公司2013年12月31日资产负债表相关项目调整表中各项目的调整金额(调增以“+”表示,调减以“一”表示)。

- 7 【综合题(主观)】 计算佳洁公司2009年12月31日与生产乙产品相关的资产的减值准备。

- 8 【综合题(主观)】 编制佳洁公司2009年12月31日计提资产减值准备的会计分录(设备减值金额合并列示)。

- 9 【综合题(主观)】计算2009年12月31日A公司应确认的投资收益金额,并编制会计分录。

- 10 【综合题(主观)】填列长江公司2×15年12月31日与生产产品甲相关的资产组减值测试表,表中所列资产不属于资产组的,不予填列。

热门试题换一换

- 下列关于甲公司20×7年度财务报表中有关项目的列示金额,正确的有()。

- A注册会计师是U会计师事务所指定的对业务质量负最终责任的主任会计师。在考虑审计质量控制相关的问题时,A注册会计师遇到了以下问题,请代为做出正确的决策。会计师事务所可以通过下列途径评价客户的诚信情况。其中,最应当谨慎考虑的途径是( )。

- 甲公司欠乙公司30万元,一直无力偿付,现丙公司欠甲公司20万元,已到期,但甲公司明示放弃对丙的债权。对甲公司的这一行为,乙公司可以采取的措施有( )。

- 甲偷盗所得某银行签发的金额为5000元的银行本票一张,并将该本票背书送给女友乙作生日礼物,乙不知该本票系甲偷盗所得,按期持票要求银行付款。假设银行知晓该本票系甲偷盗所得并送给乙,对于乙的付款请求,根据票据法律制度的规定,下列表述中,正确的是( )。

- 下列有关企业的公平市场价值表述不正确的是()。

- 甲公司2016年度净利润为32000万元(不包括子公司利润或子公司支付的股利),发行在外普通股30000万股,持有子公司乙公司60%的普通股股权。乙公司2016年度归属于普通股股东的净利润为1782万元,期初发行在外的普通股加权平均数为300万股,当期普通股平均市场价格为6元。2016年年初,乙公司对外发行240万份可用于购买其普通股的认股权证,行权价格为3元,甲公司持有12万份认股权证。假设母子公司之间没有其他需抵销的内部交易。甲公司取得对乙公司投资时,乙公司各项可辨认资产的公允价值与其账面价值一致。乙公司的稀释每股收益为()。

- 根据支付结算法律制度的规定,下列关于商业汇票提示承兑期限的表述中,符合规定的有()。

- (1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审事项是否恰当,如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 下列情形中,优先股股东有权出席股东大会行使表决权的有()。

- 企业某部门本月销售收入10000元,已销商品的变动成本6000元,部门可控固定间接费用500元,部门不可控固定间接费用800元。最能反映该部门真实贡献的金额是( )元。

亿题库—让考试变得更简单

已有600万用户下载

MxRQ7