- 综合题(主观)

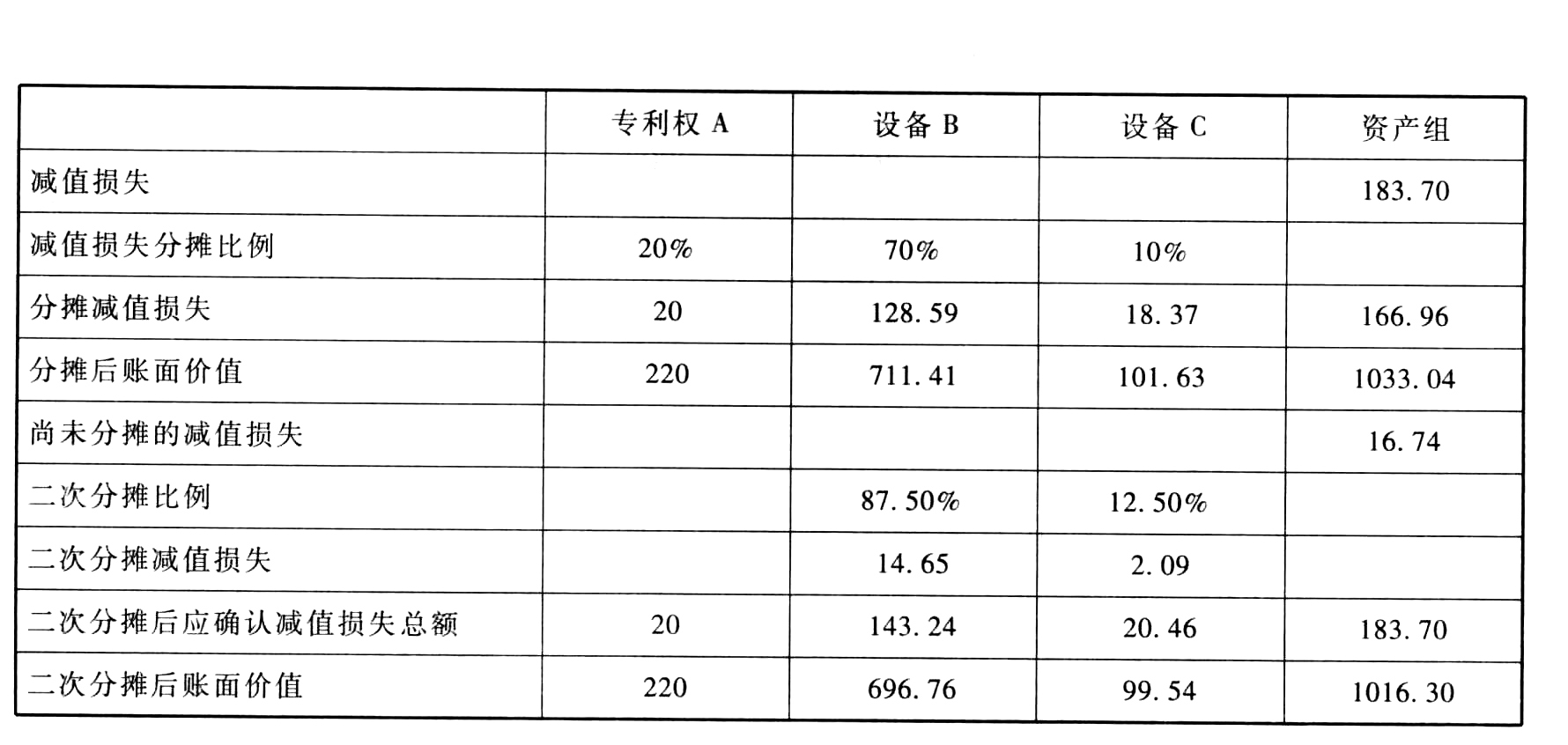

题干:长江公司拥有一条由专利权A、设备B以及设备C组成的生产线,专门用于生产产品甲。该生产线于2×09年1月投产,至2×15年12月31日已连续生产7年。长江公司按照不同的生产线进行管理,产品甲存在活跃市场。生产线生产的产品甲,经包装机乙进行外包装后对外出售。(1)产品甲生产线及包装机乙的有关资料如下:①专利权A于2×09年1月以800万元取得,专门用于生产产品甲。长江公司预计该专利权的使用年限为10年,采用直线法摊销,预计净残值为0。该专利权除用于生产产品甲外,无其他用途。②专用设备B和C是为生产产品甲专门订制的,除生产产品甲外,无其他用途。专用设备B系长江公司于2×08年12月15日购入,原价2800万元,购入后即达到预定可使用状态。设备B的预计使用年限为10年,预计净残值为0,采用年限平均法计提折旧。专用设备C系长江公司于2×08年12月20日购入,原价400万元,购入后即达到预定可使用状态。设备C的预计使用年限为10年,预计净残值为0,采用年限平均法计提折旧。③包装机乙系长江公司于2×08年12月25日购入,原价360万元,用于对公司生产的部分产品(包括产品甲)进行外包装。该包装机由独立核算的包装车间使用。长江公司生产的产品进行包装时需按市场价格向包装车间内部结算包装费。除用于本公司产品的包装外,长江公司还用该机器承接其他企业产品外包装,收取包装费。该机器的预计使用年限为10年,预计净残值为0,采用年限平均法计提折旧。(2)2×15年,市场上出现了产品甲的替代产品,产品甲市价下跌,销量下降,出现减值迹象。2×15年12月31日,长江公司对生产产品甲的有关资产进行减值测试。①2×15年12月31日,专利权A的公允价值为236万元,如将其处置,预计将发生相关费用16万元,无法独立确定其未来现金流量现值;设备B和设备C的公允价值减去处置费用后的净额以及预计未来现金流量的现值均无法确定;包装机乙的公允价值为122万元,如处置预计将发生的费用为2万元,根据其预计提供包装服务的收费情况来计算,其未来现金流量现值为125万元。②长江公司管理层2×15年年末批准的财务预算中与产品甲生产线预计未来现金流量有关的资料如下表所示(有关现金流量均发生于年末,各年末不存在与产品甲相关的存货,收入、支出均不含增值税):[1475201704221-image/008.jpg]③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下:[1475201704221-image/009.jpg](3)其他有关资料:①长江公司与生产产品甲相关的资产在2×15年以前未发生减值。②长江公司不存在可分摊至产品甲生产线的总部资产和商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及增值税和所得税影响。

题目:填列长江公司2×15年12月31日与生产产品甲相关的资产组减值测试表,表中所列资产不属于资产组的,不予填列。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2012年12月31日,长江公司存货跌价准备余额为()万元。

- A 、800

- B 、200

- C 、0

- D 、600

- 2 【多选题】2008年12月31日,长江公司下列会计处理中正确的有()。

- A 、投资性房地产的入账价值为1800万元

- B 、应确认资本公积-200万元

- C 、应确认公允价值变动损失200万元

- D 、投资性房地产的入账价值为2000万元

- E 、应确认投资损失200万元

- 3 【综合题(主观)】计算长江公司2014年12月31日应计提或转回的存货跌价准备,并编制相关的会计分录。

- 4 【综合题(主观)】计算长江公司2014年12月31日递延所得税资产余额。

- 5 【综合题(主观)】计算长江公司2014年12月31日递延所得税负债余额。

- 6 【综合题(主观)】计算长江公司2014年12月31日资产负债表中“未分配利润”项目的期末余额。

- 7 【单选题】2012年12月31日,长江公司将账面价值为4000万元的一项管理设备以6000万元出售给租赁公司,并立即以融资租赁方式向该租赁公司租入该设备。此时,该设备尚可使用年限为12年,租赁协议规定租期为10年,期满后归还设备。假定长江公司租回时确定的该固定资产入账价值为5000万元,并按年限平均法计提折旧。该管理设备对长江公司2013年利润总额的影响金额为()万元。

- A 、200

- B 、-300

- C 、500

- D 、-700

- 8 【综合题(主观)】编制长江公司2×15年12月31日计提资产减值准备的会计分录。

- 9 【计算分析题】计算长江公司2×16年12月31日递延所得税资产余额和递延所得税负债余额。

- 10 【单选题】2×15年12月31日,长江公司将账面价值为4000万元的一项管理用设备以6000万元的价格出售给租赁公司,并立即以融资租赁方式向该租赁公司租入该设备。此时,该设备尚可使用年限为12年,租赁协议规定租赁期为10年,期满后归还设备。假定长江公司租回时确定的该固定资产入账价值为5000万元,并按年限平均法计提折旧,预计净残值为0。该管理用设备对长江公司2×16年利润总额的影响金额为()万元。

- A 、200

- B 、-300

- C 、500

- D 、-700

热门试题换一换

- 管理者编制预计财务报表的作用有( )。

- 甲公司是一家以批发零售轮胎、机油为主的公司。该公司主要负责美国固特异轮胎和英国嘉实多机油在深圳地区的销售以及相关的业务开展和售后服务。该公司把产品批发到一些汽车轮胎零售店和汽修厂并对零售商提供相关的技术支持服务。公司代理的两种产品是世界知名的品牌,主要针对一些中高档轿车。从企业开展业务来看是以深圳地区的关内区域为主。寻找客户,大部分的客户都集中在消费档次较高的地区。深圳是中国最早也最成功的经济特区,人口众多,每年的GDP无论是总量还是增速都处在全国前列,消费能力强。政府对个人购车持支持态度,有些机构也为个人购车提供了方便,例如分期付款等。这就意味着车辆会越来越多,轮胎和机油的消耗量也会随之增加。同时,随着科技的进步,汽车的性能会越来越好。对轮胎、机油的品质要求也就越来越高。现在深圳道路建设不断加快,各种措施使得交通更加便利。虽然车辆购置时的优惠政策已经陆续取消,但人们对中高档汽车的购买热情有增无减。汽车在中国对于绝大多数家庭来讲,仍属于价格高昂的耐用品,再加上有一定的炫耀心理,消费者在花费很多钱购买汽车后,往往对其花费很多心血,愿意花钱为汽车购买名牌产品。在深圳市场上,除了美国固特异轮胎和英国嘉实多机油之外,还存在韩泰等一些世界知名品牌的轮胎和机油,这些品牌在深圳市场上也拥有较高的市场占有率,对甲公司形成了较大的竞争压力。此外,在深圳市场上,从事美国固特异轮胎和英国嘉实多机油销售的代理商大约有23家,这些代理商为了争取客户,采取降价、返点、买赠等多种促销方式,从甲公司这里夺走了不少客户。面对这种局面,甲公司的领导人感到有些挠头。究竟该怎么办?要求:(1)请使用PEST分析工具对甲公司的宏观环境进行分析。(2)甲公司外部环境中存在哪些机会和威胁?(3)面对这些机会和威胁,该公司可以采取哪些对策?

- 乙公司是一家初创期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有()。

- 下列资产中,不需要计提折旧的有()。

- 请回答AB两方案下甲化妆品生产企业如何缴纳消费税。

- 公司治理框架应确保与公司重大事件有关的信息及时、准确地予以披露。应当披露的重大信息至少包括()。

- 在弹性预算法编制过程中,业务量变动范围的选择应根据企业的具体情况而定,一般来说,下列说法不正确的是()。

- 根据存货陆续供应和使用模型,下列各项中,导致存货经济订货相关总成本增加的情况有()。

- 企业对其分类为投资性房地产的写字楼进行日常维护所发生的相关支出,应当计入的财务报表项目是()。

亿题库—让考试变得更简单

已有600万用户下载

2XK2g