- 综合题(主观)

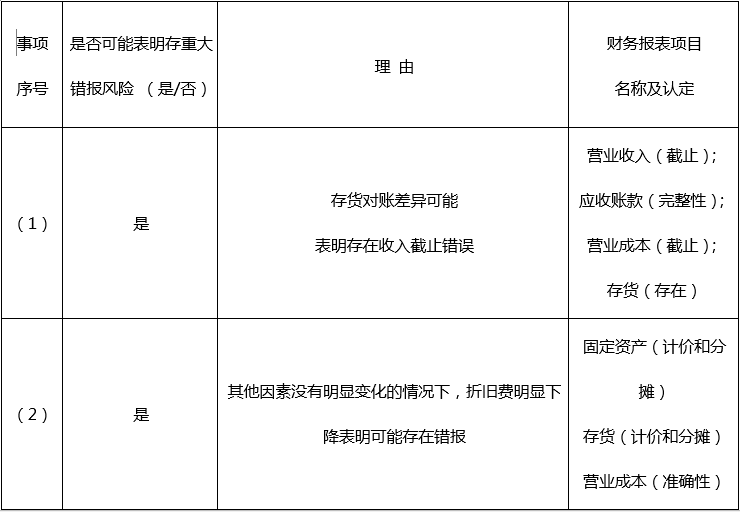

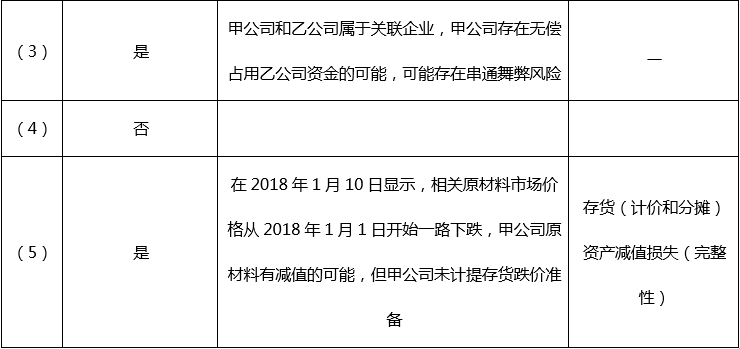

题干:甲公司是ABC会计师事务所的常年审计客户,主要从事a、b和c三类水泥产品的生产和销售。A注册会计师负责审计甲公司2017年度财务报表,按照税前利润的5%确定财务报表整体的重要性为60万元。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)甲公司租用丙公司独立仓库储存部分产成品。2017年12月31日,该部分产成品的账面价值为2500万元。甲公司与丙公司在年末对账时发现120万元的差异,丙公司解释,该差异是由于甲公司客户于2017年12月30日已提货,而相关单据未传至甲公司所致。(2)与以前年度相比,甲公司2017年度产业规模未大幅扩大,固定资产性能比较稳定,与折旧相关的会计政策和会计估计未发生变更。(3)乙公司为甲公司的关联公司,2017年3月,甲公司向乙公司销售产品,乙公司预付账款3000万元,截止2017年年末甲公司尚未交货。(4)b产品5月至8月的直接人工成本总额较其他月份有明显增加,单位人工成本没有明显变化,销售部、生产部和人力资源部经理均解释由于b产品有季节性生产的特点,需要雇用大量临时工。这与A注册会计师在以前年度了解的情况一致。(5)甲公司预计2018年年末主要原材料价格很可能还要上升,因此在2017年11月进行大量采购,以满足2018年1月底前的生产需求。但在2018年1月10日显示,相关原材料市场价格从2018年1月1日开始一路下跌。资料二:A注册会计师在审计工作底稿中记录了有关财务数据,部分内容摘录如下:金额单位:万元资料三:A注册会计师在审计工作底稿中记录了拟实施的进一步审计程序,部分内容摘录如下:(1)对2017年12月31日存放在丙公司的存货实施函证程序,并检查存货发运凭证、对账差异调节表等书面记录,确定差异原因是否为时间性差异。(2)抽样检查各产品月度生产成本分配表,主要包括:①月末产品生产成本在产成品和在产品中分配的方法是否正确;②相关数据是否与产品成本计算表、会计记录一致;③是否经相关人员复核和批准等。(3)从应收账款明细账中选取项目,追查至有关原始凭证,如发运凭证等。(4)对期末存货成本实施实质性分析、重新计算等程序。(5)从营业收入明细账中选取若干记录,确定记录的营业收入金额和日期与相关原始凭证,发运凭证一致。资料四:A注册会计师在审计工作底稿中记录了所了解的有关销售与收款循环的控制,部分内容摘录如下:(1)仓库人员在系统中根据经销售部门批准的订单生成连续编号的发货单,并在将产品交运输商发运后,将发货单设备为“已执行”状态并提交会计部门(负责结算)。会计部门根据系统中的“已执行”发货单记录、订单及相关客房基础资料,在系统中生成并打印销售发票,系统在月末根据发货单和发票信息自动汇兑主营业务收入,并据此过入应收账款和主营业务收入账薄。(2)每月末,系统自动匹配发货单、订单、发票和入账的主营业务收入,并可以生成一个专门报告反映未匹配项目的清单。系统授权可以生成和阅读该报告的人员是甲公司销售部经理和总经理。资料五:A注册会计师对销售与收款循环的内部控制实施测试,并在审计工作底稿中记录了测试情况,部分内容摘录如下:(1)A注册会计师观察了会计部门人员(负责结算)根据发货单和销售单在系统中开具发票的过程,并从2017年主营业务收入明细账中选取销售记录实施测试,未发现异常。(2)A注册会计师询问了总经理和销售部经理有关资料四中第(2)项控制的运行情况,他们均表示由于以前月份很少发现不匹配情况,因此,从2017年6月以后就没有再实际生成和阅读上述专门报告。在A注册会计师的要求下,销售部经理在系统中生成了截止2017年12月31日的专门报告,A注册会计师没有发现存在不匹配的事项。资料六:2017年12月31日,甲公司存货的账面余额为12500万元,未计提存货跌价准备。A注册会计师结合销售合同等因素确定了b产品和相关原材料的可变现净值,认为应计提跌价准备700万元,并向管理层提出调整建议。管理层以该金额不重大为由拒绝调整。

题目:(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、资产减值损失、应收账款、存货、固定资产和应付职工薪酬)的哪些认定相关。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案针对要求(1):

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料二,结合资料一,假定不考虑其他条件,请分别判断与主营业务收入的发生认定和完整性认定相关的内部控制程序是否有效[请说明所作判断是以资料二第(1)至第(8)事项中的哪一个或者哪几个事项为依据的],并在此基础上,分别确定针对主营业务收入的发生认定和完整性认定的内部控制的控制风险水平。

- 2 【综合题(主观)】针对资料一(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些项目(仅限于营业收入、营业成本、销售费用、应收账款、坏账准备、存货和其他应付款)的哪些认定相关。

- 3 【简答题】针对资料一第(1)项、第(2)项,结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些账户(仅限于:存货、在建工程、固定资产和资产减值损失)的哪些认定相关。

- 4 【综合题(主观)】针对资料一(1)、(2)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目的哪些认定(仅限于:固定资产、存货、营业收入、营业成本、资产减值损失)相关。

- 5 【综合题(主观)】针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

- 6 【综合题(主观)】针对资料三第(1)至(5)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

- 7 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与财务报表项目(仅限于营业收入、应收账款、营业成本、固定资产、资产减值损失、营业外收入、资产处置损益、预计负债)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 8 【综合题(主观)】针对资料一第(1)至第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

- 9 【综合题(主观)】(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与财务报表项目(仅限于营业收入、应收账款、营业成本、固定资产、资产减值损失、投资性房地产)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 10 【综合题(主观)】针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与资料二所列的哪些财务报表项目(仅限于营业收入、应收账款、投资收益、递延收益、管理费用、应付职工薪酬、预计负债)的哪些认定相关。

热门试题换一换

- 下列关于评价投资项目的静态投资回收期法的说法中,不正确的是( )。

- 根据《中华人民共和国公司法》的规定,在下列情形中,有限责任公司的董事、高级管理人员可以同本公司订立合同或者进行交易的是( )。

- 下列各项中,应计入在建工程成本的是()。

- 甲公司自行建造某项生产用大型设备,建造过程中发生外购设备和材料成本共计2000万元,人工成本800万元,资本化的借款费用50万元,安装费用100万元,为达到正常运转发生测试费20万元,外聘专业人员服务费10万元,员工培训费8万元。甲公司建造该设备的成本为()万元。

- 下列利息所得中,免征企业所得税的有( )。

- 纵横公司一直盈利,悦来却关闭该子公司,分析其原因。

- 计算每份债券价值,判断拟定的债券发行价格是否合理并说明原因。

- 若B投资中心接受追加投资,计算其部门投资报酬率。

亿题库—让考试变得更简单

已有600万用户下载

Koprl