- 客观案例题

题干:中国公民张某,2015年取得的收入情况如下:(1)1-12月每月取得工资8000元,12月份取得全年一次性奖金24000元。(2)购买国家发行的金融债券,取得利息3000元;另外转让手中持有的境内上市公司股票,该股票购入价格为20000元,售出价格为24000元。(3)利用技术专长为某企业提供设计服务,取得收入40000元,先后拿出3000元、10000元,通过民政局分别捐给了红十字事业和贫困地区。(4)张某从拍卖会上以60万元购买一项打包债权,该打包债权的债权人为甲企业,包括债务人A欠的25万元,债务人B欠的20万元,债务人C欠的35万元。张某经过努力,将B债务人的所有欠款收回。根据上述资料,回答下列问题:

题目:张某12月份工资薪金及全年一次奖金应缴纳的个人所得税为( )元。 - A 、2640

- B 、850

- C 、790

- D 、1430

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

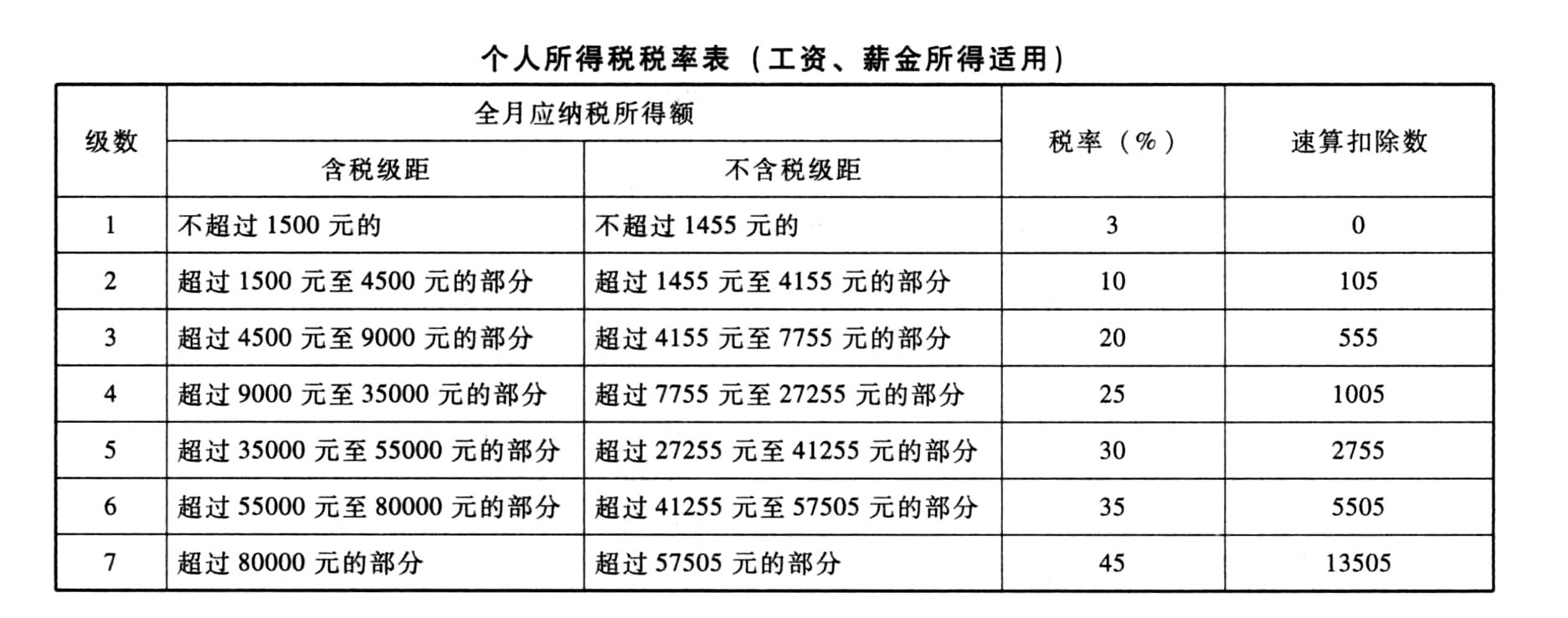

12月工资应缴纳个人所得税=(8000-3500)×10%-105=345(元)

全年一次奖金应缴纳个人所得税=24000×10%-105=2295(元),工资和全年一次奖金收入共应缴纳个人所得税=345+2295=2640(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】(4)王某4月取得全年一次性奖金应当缴纳的个人所得税为()元。

- A 、5255

- B 、5245

- C 、5275

- D 、5385

- 2 【不定项】12月份工资及全年一次性奖金应纳税额为()元。

- A 、835

- B 、1305

- C 、20

- D 、440

- 3 【客观案例题】全年工资和全年一次性奖金应缴纳的个人所得税为( )元。

- A 、465

- B 、875

- C 、630

- D 、1250

- 4 【简答题】计算王某4月取得全年一次性奖金应当缴纳的个人所得税。

- 5 【单选题】方先生12月份取得的全年一次性奖金应缴纳个人所得税( )元。

- A 、4300

- B 、4375

- C 、2845

- D 、2895

- 6 【单选题】方先生12月份取得的全年一次性奖金应缴纳个人所得税( )元。

- A 、4300

- B 、4375

- C 、2845

- D 、2895

- 7 【客观案例题】方先生12月份取得的全年一次性奖金应缴纳个人所得税( )元。

- A 、4300

- B 、4375

- C 、900

- D 、2895

- 8 【客观案例题】王某12月取得全年一次性奖金应当缴纳个人所得税( )元。

- A 、3495

- B 、3800

- C 、3200

- D 、3000

- 9 【客观案例题】王某12月取得的工资及全年一次性奖金应缴纳的个人所得税合计为( )元。(包含M公司代付的税款)

- A 、30

- B 、3495

- C 、3525

- D 、3913.33

- 10 【客观案例题】张某12月份取得全年一次奖金应缴纳的个人所得税为( )元。(全年一次奖金选择单独纳税)

- A 、720

- B 、850

- C 、790

- D 、1430

热门试题换一换

- 行政机关所从事的()的行为是行政行为。

- 下列关于股利分配政策的表述,不正确的有( )。

- 根据企业所得税相关规定,企业可以免于准备同期资料的情况有()。

- 某生产企业(一般纳税人)2011年8月采购和销售货物支付运费取得相关抵扣凭证如下:1张自开票货物运输发票,运费金额10万元,装卸费1万元;1张铁路货运单,运费金额3万元,建设基金0.80万元;1张代开票货物运输发票,运费金额8万元,建设基金2万元,另购进生产免税项目所用材料,取得运费发票注明运费3万元。则该企业当期可以抵扣的进项税额为()万元。

- 根据有关法律和司法解释,下列关于法院对本案证据进行审查认定以及认定案件事实的说法中,正确的有()。

- 甲公司取得交易性金融资产的入账价值为( )元人民币。

- 下列各项中,不属于会计估计变更的有()。

- 工资与职工福利费、工会经费、职工教育经费、职工保险费共计应调减应纳税所得额( )万元。

- 2016年度汇总纳税时,境外分公司所得实际抵免的所得税税额是( )万元。

- 甲公司2018年1月1日以银行存款400万元从乙公司购入一项特许权,并作为无形资产核算。合同规定该特许权的使用年限为8年,合同期满甲公司支付少量续约成本后,可以再使用2年。甲公司预计合同期满时将支付续约成本。甲公司2018年末预计该项无形资产的可收回金额为340万元。假设不考虑其他因素,该项无形资产2018年末应计提减值准备为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

GxWg1