- 单选题

题干:方先生为境内某上市公司雇员,每月工资3000元。2014年6月28日,该公司实行股票期权计划,授予方先生不可公开交易的股票期权50000股,授予价2.5元/股,并约定2014年12月28日起方先生可以行权,行权前不得转让。2014年12月28日方先生以授予价购买股票50000股,当日该股票在上交所的收盘价为6元/股;2015年3月份方先生因持有该股票而分得股息5000元;2015年4月份,方先生转让上述所有股票,取得转让净收入45万元,同月转让其他境外上市公司股票,取得转让净收入30万元,在境外未缴税款;2015年12月底取得全年一次性奖金30000元。此外,方先生还担任某有限责任公司董事(未在该公司任职、受雇),2015年12月从该公司取得董事费收入15万元,方先生将其中的5万元通过国家机关捐赠给红十字事业。要求:根据上述资料,回答下列问题。

题目:方先生12月份取得的全年一次性奖金应缴纳个人所得税( )元。 - A 、4300

- B 、4375

- C 、2845

- D 、2895

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

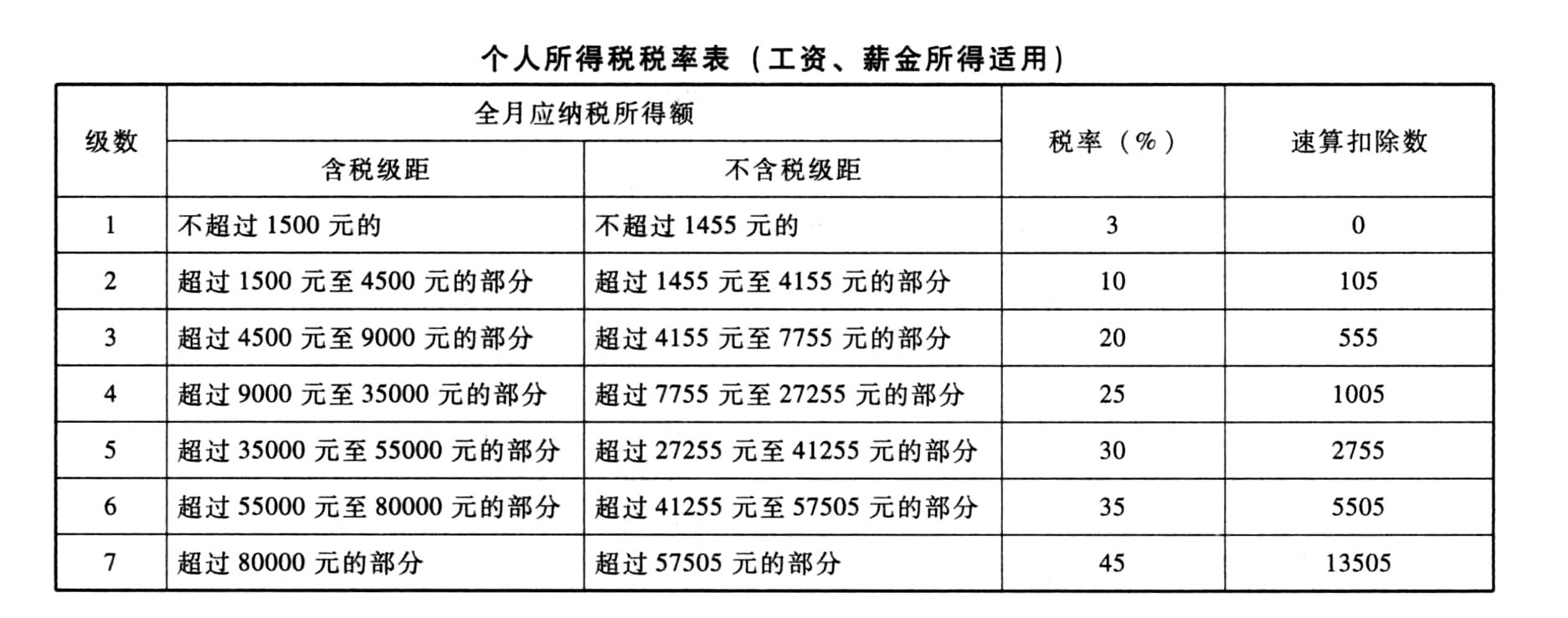

判断适用的税率和速算扣除数:[30000-(3500-3000)]÷12=2458.33(元),适用税率10%,速算扣除数105元,方先生12月份取得的全年一次性奖金应缴纳个人所得税=(30000-500)×10%-105=2845(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】(4)王某4月取得全年一次性奖金应当缴纳的个人所得税为()元。

- A 、5255

- B 、5245

- C 、5275

- D 、5385

- 2 【不定项】12月份工资及全年一次性奖金应纳税额为()元。

- A 、835

- B 、1305

- C 、20

- D 、440

- 3 【简答题】计算王某4月取得全年一次性奖金应当缴纳的个人所得税。

- 4 【单选题】王某2015年年末取得全年一次性奖金120000元,企业为王某定额负担4000元的个人所得税,王某每月工资15000元,王某年终奖自己实际负担的税额为( )元。

- A 、31005

- B 、29875

- C 、27695

- D 、25995

- 5 【客观案例题】张某12月份工资薪金及全年一次奖金应缴纳的个人所得税为( )元。

- A 、2640

- B 、850

- C 、790

- D 、1430

- 6 【单选题】方先生12月份取得的全年一次性奖金应缴纳个人所得税( )元。

- A 、4300

- B 、4375

- C 、2845

- D 、2895

- 7 【客观案例题】方先生12月份取得的全年一次性奖金应缴纳个人所得税( )元。

- A 、4300

- B 、4375

- C 、900

- D 、2895

- 8 【客观案例题】王某12月取得全年一次性奖金应当缴纳个人所得税( )元。

- A 、3495

- B 、3800

- C 、3200

- D 、3000

- 9 【客观案例题】王某12月取得的工资及全年一次性奖金应缴纳的个人所得税合计为( )元。(包含M公司代付的税款)

- A 、30

- B 、3495

- C 、3525

- D 、3913.33

- 10 【客观案例题】张某12月份取得全年一次奖金应缴纳的个人所得税为( )元。(全年一次奖金选择单独纳税)

- A 、720

- B 、850

- C 、790

- D 、1430

热门试题换一换

- 雅新公司成立于2002年4月,因管理不善等原因,到2008年时外债高达20亿元,濒临破产。在当地政府有关部门帮助下,公司本想重组自救,但未成功。2008年4月,多家银行向该公司所在地法院申请破产重整4月29日,法院裁定准许该公司重整,并确定兴达会计师事务所为重整管理人。6月28日,法院召开第一次债权人会议,使重整取得了债权人的理解和支持。11月8日,法院召集全体债权人召开第二次债权人会议,重整计划高票表决通过。12月19日,法院依法裁定批准重整计划,终止重整程序,并予以公告。兴达会计师事务所作为管理人。其职权有()。

- 企业当期实现净利润300万元,以下各项中,能提高企业已获利息倍数的方式是()。

- 下列业务中,属于营业税征收范围的有()。

- 下列原,则属于资源税立法原则的有()。

- 个人的下列所得项目中以每次收入额全额为应纳税所得额的有()。

- 关于行政奖励,下列说法正确的是( )。

- 下列关于可公开交易股票期权的表述,不正确的是()。

- 该企业当年自用与出租房产应缴纳的房产税和印花税共计( )万元。

亿题库—让考试变得更简单

已有600万用户下载

8KGXW