- 客观案例题

题干:中国公民王某就职于国内某上市公司M公司,2015年取得的收入如下:(1)在M公司每月取得基本工资4500元;12月份取得税后全年一次性奖金收入36000元,M公司代付全部的个人所得税税款。(2)担任N公司董事,每月取得税后董事费收入49800元,由N公司代付个人所得税税款。(3)2014年1月份获得M公司授予的10000股本公司的股票期权(不可公开交易),授予价为5元/股。2015年9月,王某按照公司的规定行权,购买10000股M公司的股票,购买当天M公司股票的收盘价为11元/股。(4)2015年出版一部长篇小说,1月份取得预付稿酬20000元,4月份小说正式出版,再次取得稿酬20000元;同年该小说在一家晚报上连载100次,每次稿酬420元。10月份将该小说手稿复印件公开拍卖获得收入100000元。要求:根据上述资料,回答下列问题。

题目:王某12月取得的工资及全年一次性奖金应缴纳的个人所得税合计为( )元。(包含M公司代付的税款) - A 、30

- B 、3495

- C 、3525

- D 、3913.33

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

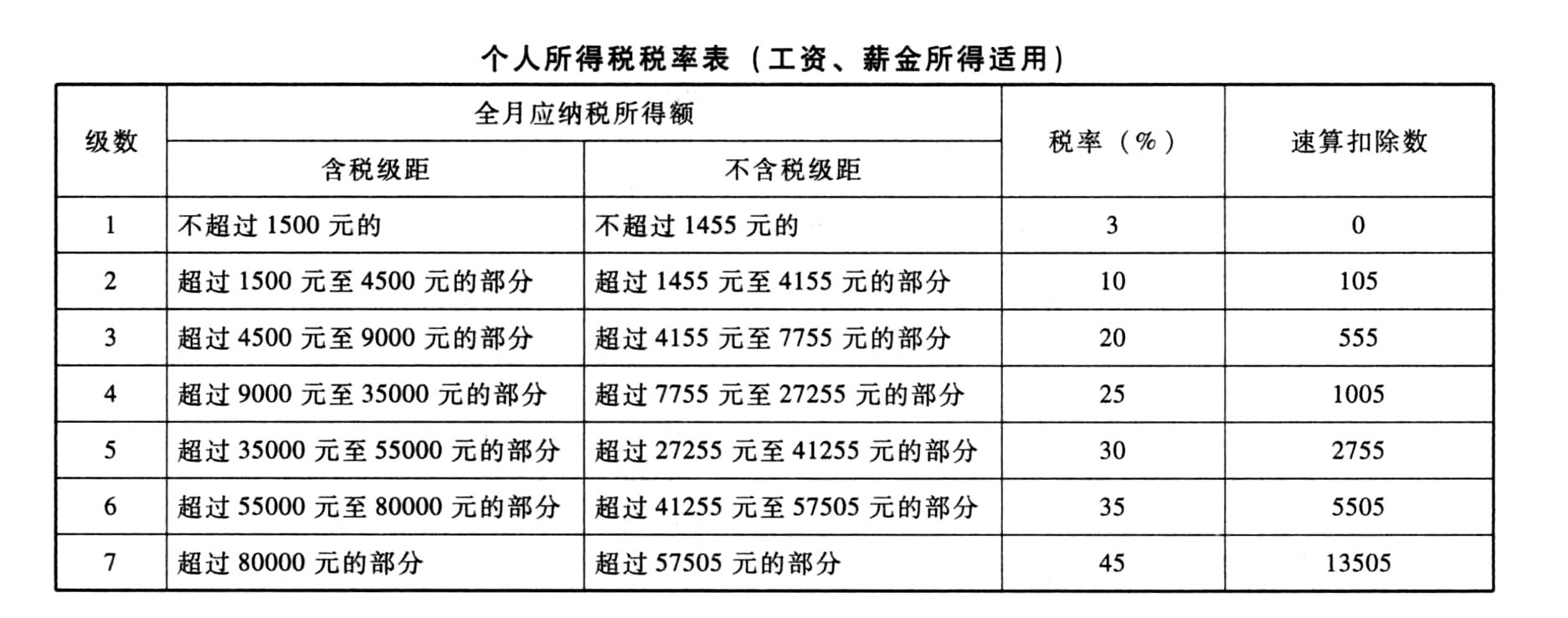

不含税全年一次性奖金÷12=36000÷12=3000(元),查找不含税税率表,适用税率为10%,速算扣除数为105元,应纳税所得额=(36000-105)/(1-10%)=39883.33(元);应纳税所得额÷12=39883.33÷12=3323.61(元),查找含税税率表,适用税率为10%,速算扣除数为105元,王某取得全年一次性奖金应纳个人所得税=39883.33×10%-105=3883.33(元)。王某取得的工资应缴纳个人所得税=(4500-3500)×3%=30(元);合计应缴纳个人所得税=3883.33+30=3913.33(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】(4)王某4月取得全年一次性奖金应当缴纳的个人所得税为()元。

- A 、5255

- B 、5245

- C 、5275

- D 、5385

- 2 【不定项】12月份工资及全年一次性奖金应纳税额为()元。

- A 、835

- B 、1305

- C 、20

- D 、440

- 3 【简答题】计算王某4月取得全年一次性奖金应当缴纳的个人所得税。

- 4 【单选题】王某2015年年末取得全年一次性奖金120000元,企业为王某定额负担4000元的个人所得税,王某每月工资15000元,王某年终奖自己实际负担的税额为( )元。

- A 、31005

- B 、29875

- C 、27695

- D 、25995

- 5 【客观案例题】张某12月份工资薪金及全年一次奖金应缴纳的个人所得税为( )元。

- A 、2640

- B 、850

- C 、790

- D 、1430

- 6 【单选题】方先生12月份取得的全年一次性奖金应缴纳个人所得税( )元。

- A 、4300

- B 、4375

- C 、2845

- D 、2895

- 7 【单选题】方先生12月份取得的全年一次性奖金应缴纳个人所得税( )元。

- A 、4300

- B 、4375

- C 、2845

- D 、2895

- 8 【客观案例题】方先生12月份取得的全年一次性奖金应缴纳个人所得税( )元。

- A 、4300

- B 、4375

- C 、900

- D 、2895

- 9 【客观案例题】王某12月取得全年一次性奖金应当缴纳个人所得税( )元。

- A 、3495

- B 、3800

- C 、3200

- D 、3000

- 10 【客观案例题】张某12月份取得全年一次奖金应缴纳的个人所得税为( )元。(全年一次奖金选择单独纳税)

- A 、720

- B 、850

- C 、790

- D 、1430

热门试题换一换

- 当月允许抵扣的进项税额为()万元。

- 非居民企业向其100%直接控股的另一非居民企业转让其拥有的居民企业股权,要适用选择所得税特殊处理方法,转让方非居民企业向主管税务机关书面承诺在( )内不转让其拥有受让方非居民企业的股权是其必须满足条件之一。

- 丰华公司2014年专门借款利息费用的资本化金额为( )万元。

- 按照土地增值税的有关规定,下列行为中,应该缴纳土地增值税的是( )。

- 名义利率的计算公式可表达为纯利率、流动性风险补偿率、通货膨胀预期补偿率和( )的合计。

- 分别计算在业务(1)中该制药公司应当扣缴的企业所得税、增值税、城市维护建设税、教育费附加及地方教育附加金额。

- 根据民事诉讼法律制度的规定,下列表述中正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

vQ8vx