- 简答题

题干:甲公司与乙公司达成股权收购协议,甲公司以本公司公允价值为8元/股的5400万股和4800万元银行存款收购乙公司的全资子公司丙公司80%的股份,从而使丙公司成为甲公司的控股子公司。丙公司共有股权10000万股,假定收购日丙公司每股资产的计税基础为5元,每股资产的公允价值为6元,交易各方承诺股权收购完成后不改变原有经营活动。

题目:针对此项业务,三个公司如何进行税务处理?甲、乙公司如何确定各自取得的股权的价格?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案三方:收购方——甲公司;转让方——乙公司;被收购企业——丙公司

(1)计算股权支付比例

股权收购中涉及的丙公司股权数量=10000万股×80%=8000(万股)

被转让资产的公允价值=8000万股×6=48000(万元)

被转让资产的原计税基础=8000万股×5=40000(万元)

股权支付的金额=5400×8=43200(万元)

股权支付所占比例=股权支付金额÷被转让资产的公允价值=43200÷48000=90%

非股权支付所占比例为10%。

具体双方支付关系见下表所示:

(2)税务处理方式

由于该项股权收购中,收购企业购买的被收购企业的股权占被收购企业全部股权的80%,超过了50%;收购企业在该股权收购发生时的股权支付比例为90%,超过了交易支付总额的85%,且股权收购完成后不改变原有经营活动,因此此股权收购可以选择按照特殊性税务处理进行处理。

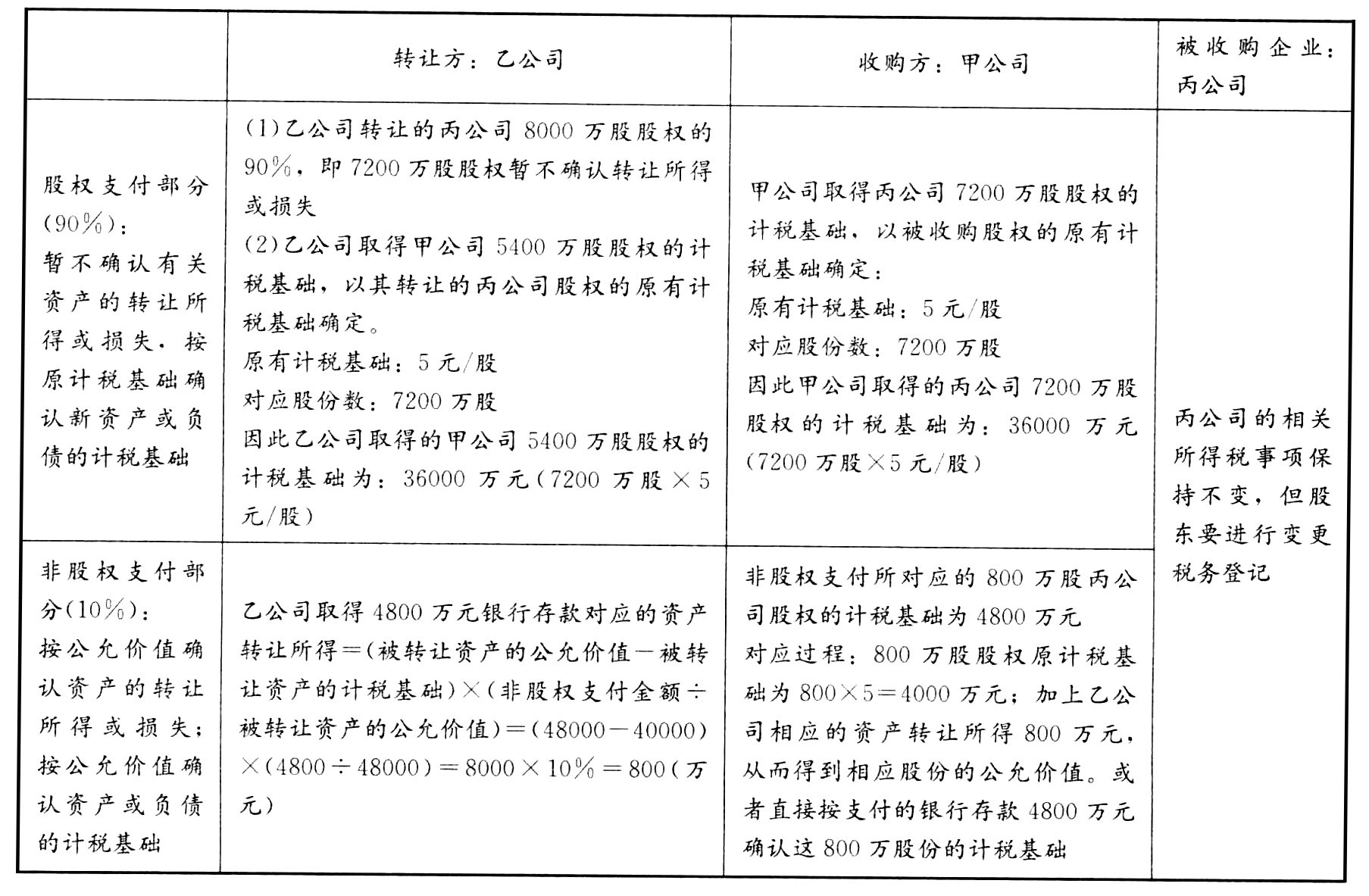

特殊性税务处理下,三方公司的各自税务处理方法见下表:

甲公司取得丙公司8000万股股权的计税基础合计为:4.08亿元。

股权支付部分36000万元+非股权支付部分(4000万元原计税基础+800万元资产转让所得)

如采用一般性税务处理,三方公司的各自税务处理方法见下表:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】针对事项(3),甲公司2011年应确认的财务费用为()元。

- A 、100

- B 、600

- C 、0

- D 、160

- 2 【简答题】此项业务王某能否个人收款?

- 3 【简答题】此项业务王某能否个人收款?并简述理由。

- 4 【综合题(主观)】针对上述三种情况,公司均未计算缴纳消费税。2016年初,税务机关检查时,要求企业补交消费税。就此问题,企业很不理解,咨询税务师,企业是否应该缴纳消费税,如果需要纳税的话,应该如何计算税款。

- 5 【简答题】针对上述三个情况,公司均未计算缴纳消费税。税务机关检查时,要求企业补交消费税。就此问题,企业很不理解,咨询税务师,企业是否应该缴纳消费税,如果需要纳税的话,应该如何计算税款。

- 6 【简答题】逐项分析上述业务应如何计算个人所得税。(无需计算具体结果)

- 7 【简答题】商贸公司怎样才能取得此项业务的增值税进项税额抵扣凭证?

- 8 【简答题】商贸公司怎样才能取得此项业务的增值税进项税额抵扣凭证?

- 9 【客观案例题】甲公司销售住房给张某,此项业务应缴纳房产税( )万元。

- A 、0

- B 、12

- C 、4

- D 、1.2

- 10 【客观案例题】针对事项(1),甲公司应确认的营业收入( )万元。

- A 、4000

- B 、3200

- C 、3453.76

- D 、3600

热门试题换一换

- 根据刑法理论,选择性犯罪的构成要件包括( )。

- 下列关于公司行为能力的说法中错误的是(),

- 注册税务师对企业的增值税销售额审核时,下列说法正确的有()。

- 某公司代雇员负担个人所得税税额,2009年4月支付给王某的工资为4000元,则王某的个人所得税应纳税额为()元。

- 税务师范某在接受甲企业咨询关于计算职工工资酬金的个人所得税时,应归入工资薪金应税所得范围的是( )。

- 在计算该企业2015年企业所得税时,业务(4)共计应调整应纳税所得额( )万元。

- 长江公司2018年度应确定递延所得税资产为( )万元。

- 关于城市维护建设税的特点,下列说法错误的是()。

- A公司向我国实际应缴纳的所得税额为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

Gx5BB