- 计算分析题

题干:东方公司下年度设定的每季末预算现金余额的额定范围为50万~60万元。假定当前银行约定的单笔短期借款必须为10万元的整倍数,年利息率为8%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。下年该公司无其他融资计划。东方公司编制的下年度现金预算的部分数据如下表所示:[002-003-003-000-9787010118314-image/002-003-003-000-9787010118314-001-002.jpg]

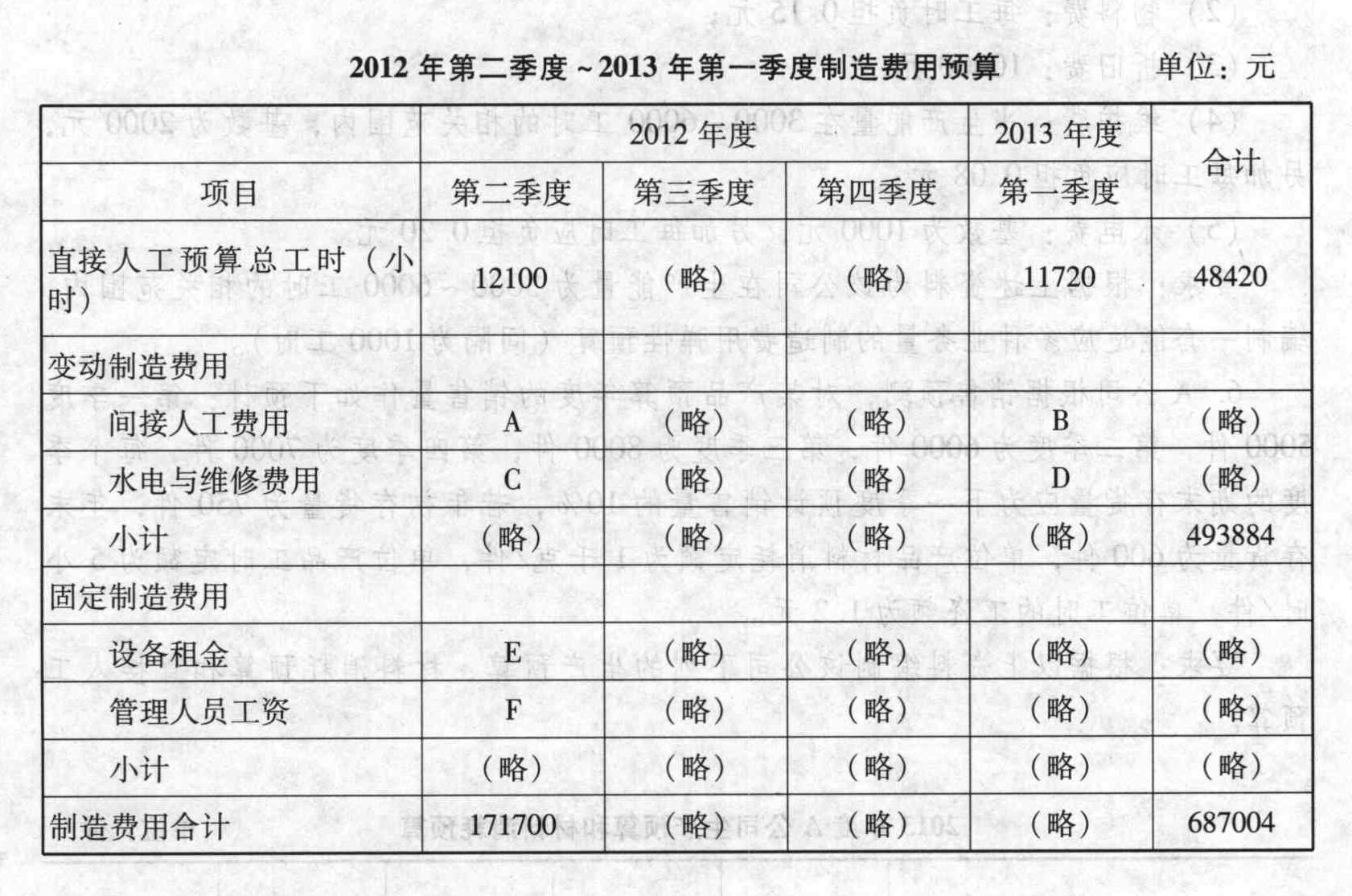

题目:计算上表中用字母“A~J”表示的项目数值(必须列出各项的计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案A=1050-1000=50(万元)

B=50+5=55(万元)

E=D×8%×3/12=0.02D

C=D-E=0.98D

根据31+C=50得:C=19,解得:D=19.39(万元),由于D为10万元的整数倍,所以,D=20(万元),E=20×0.02=0.4(万元),C=20-0.04=19.6(万元)

F=0-0.4-(-90)=89.6(万元)

H=全年的期初现金余额=第一季度期初的现金余额=1050-1010=40(万元)

第二季度期初的现金余额=第一季度期末的现金余额=55(万元)

第二季度的经营现金收入=1396-55=1341(万元)

第三季度期初的现金余额=第二季度期末的现金余额=31+19.6=50.6(万元)

第三季度的经营现金收入=1549-50.6=1498.4(万元)

第四季度期初的现金余额=第三季度期末的现金余额=89.6-31=52.6(万元)

第四季度可供支配现金合计=1602+172=1774(万元)

第四季度的经营现金收入=1774-52.6=1721.4(万元)

1=1010+1341+1498.4+1721.4=5570.8(万元)

K=(1000-800)+300+400+300=1200(万元)

J=800+(1365-300)+(1586-400)+1302=4353(万元)

L=40+5570.8-1200-4353=57.8(万元)

第四季度期末的现金余额=全年的期末现金余额=57.8(万元)

M=57.8-172=-114.2(万元)

N=20×0.02=0.4(万元)

G=114.2-10-0.4=103.8(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(1)计算上表中用英文字母表示的项目的数值。

- 2 【简答题】(1)计算表中用英文字母表示的项目的数值。

- 3 【综合题(主观)】计算上表中用字母“A~I”表示的项目数值(除“G”和“I”项外,其余各项必须列出计算过程)。

- 4 【计算分析题】计算填列下表中用字母表示的项目(可不写计算过程):

- 5 【综合题(主观)】计算上表中用英文字母表示的项目的数值。

- 6 【综合题(主观)】计算填列下表中用字母表示的项目(可不写计算过程):

- 7 【综合题(主观)】计算上表中用字母“A~J”表示的项目数值。

- 8 【计算分析题】计算上表中用字母“A~I”表示的项目数值(除“G”和“I”项外,其余各项必须列出计算过程)。

- 9 【计算分析题】计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数)。

- 10 【计算分析题】计算表中用字母表示的项目;

热门试题换一换

- 下列有关存货会计核算的表述中,正确的有( )。

- 中外合资经营企业的董事不能出席董事会会议的,可出具委托书委托他人代表其出席和表决。( )

- 下列关于流动资产投资战略的影响因素的表述中,正确的是( )。

- 预测2005年需要增加对外筹集的资金额(不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途);

- 编制生产预算时,关键是正确地确定预计销售量。()

- 纳税人代有关行政管理部门收取的费用,不征收增值税需同时符合的条件有( )。

- 根据资料一,利用股票估价模型,计算己公司2014年末股票的内在价值。

- 甲公司于2014年12月购入一台管理用设备并于当月投入使用。该设备的入账价值为120万元,预计使用年限为5年,预计净残值为零,采用年限平均法计提折旧。税法规定允许采用年数总和法计提折旧,且使用年限与净残值均与会计规定相同。至2016年12月31日,该设备未计提固定资产减值准备。甲公司适用的所得税税率为25%,并预计在未来期间内保持不变。甲公司2016年12月31日对该设备确认的递延所得税负债余额为()万元。

亿题库—让考试变得更简单

已有600万用户下载

GoRdB