- 材料分析题

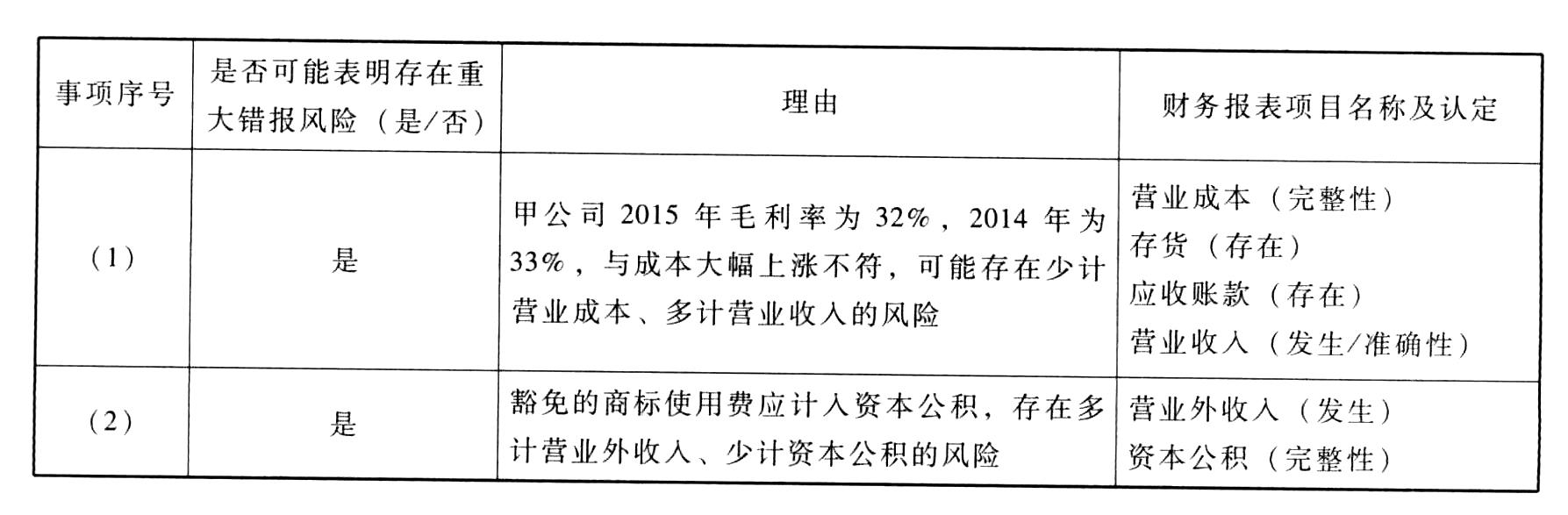

题干:甲公司是会计师事务所的常年审计客户,主要从事肉制品的加工和销售。A注册会计师负责审计甲公司2015年度财务报表,确定财务报表整体的重要性为100万元。审计报告日为2016年4月30日。资料一:2015年3月15日,媒体曝光甲公司的某批次产品存在严重的食品安全问题。在计划审计阶段,A注册会计师就此事项及相关影响与管理层进行了沟通,部分内容摘录如下:(1)受食品安全事件影响,甲公司产品出现滞销。为恢复市场占有率,甲公司未因本年度成本大幅上涨而提高售价,销量逐步回升。(2)甲公司每年向母公司支付商标使用费300万元,2015年母公司豁免了该项费用。资料二:A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:[up/201707/0725c3b32428b39b4e7c9dd7703d9a936705.jpg]

题目:针对资料一第(1)、(2)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险,如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。 【考点】营业收入重大错报风险的识别和评估

【考点】营业收入重大错报风险的识别和评估

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【分析】矛盾证据分析法

针对资料一第(1)项,结合资料二:甲公司未因本年度成本大幅上涨而提高售价,销量逐步回升,甲公司2015年的毛利率应当大大低于2014年的毛利率,但是财务数据显示,2015年的毛利率(32%)接近于2014年毛利率(33%),存在矛盾证据,因此,存在营业收入多计、营业成本少计的重大错报风险。

针对资料一第(2)项,结合资料二:2015年母公司豁免了甲公司商标使用费,被豁免商标使用费应当计入资本公积,但是财务数据显示,2015年被豁免的商标使用费确认为营业外收入,因此,存在营业外收入多计,资本公积少计的错报风险。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【材料分析题】针对资料一第(2)项,结合资料二,假定不考虑其他条件,指出资料一所列事项是否可能表明存在重大错报风险,如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

【考点】营业收入重大错报风险的识别和评估

【考点】营业收入重大错报风险的识别和评估

- 2 【材料分析题】针对资料一第(2)、(3)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

【考点】营业收入重大错报风险的识别和评估

【考点】营业收入重大错报风险的识别和评估

- 3 【材料分析题】针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

- 4 【材料分析题】针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

- 5 【材料分析题】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险,如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

- 6 【综合题(主观)】针对资料三第(1)至(5)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

- 7 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与财务报表项目(仅限于营业收入、应收账款、营业成本、固定资产、资产减值损失、营业外收入、资产处置损益、预计负债)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 8 【综合题(主观)】针对资料一第(1)至第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

- 9 【综合题(主观)】(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与财务报表项目(仅限于营业收入、应收账款、营业成本、固定资产、资产减值损失、投资性房地产)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 10 【综合题(主观)】针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与资料二所列的哪些财务报表项目(仅限于营业收入、应收账款、投资收益、递延收益、管理费用、应付职工薪酬、预计负债)的哪些认定相关。

热门试题换一换

- 甲公司2008年的营业净利率比2007年下降5%,总资产周转率提高10%,假定其他条件与2007年相同,那么甲公司2008年的净资产收益率比2007年提高()。

- 概括介绍发展战略的三种基本类型,指出哪一种类型最为适合新兴钢铁,并说明原因。

- 预测下年度税后利润。

- 甲公司生产的炫目3D电子显示屏产品已逐渐为市场所接受,订单应接不暇。甲公司决定开始大规模生产,并逐渐铺设大规模分销渠道。据此判断,甲公司所处的产业阶段为( )。

- 某广告经营公司5月份取得广告代理收入18万元,支付给其他单位广告制作费5万元,支付给电视台广告发布费3万元,收取广告赞助费1万元。该公司当月应纳营业税为()万元。

- 甲企业在2019年3月签订合同,在4月将一台设备租给乙企业,合同约定租期2年,规定4月出租时预收一年的租金合计12万元(不含增值税),则甲企业下列做法符合增值税相关规定的是()。

- 下列有关利用以前控制测试证据的说法中,正确的有( )。

- 已知风险组合的期望报酬率和标准离差分别为15%和20%,无风险报酬率为8%,某投资者将自有资金100万元中的20万元投资于无风险资产,其余的80万元资金全部投资于风险组合,则( )。

- 下列各项中,属于费用中心确定预算数额的方法的有( )。

- 企业在确定职权和岗位分工过程中,应当体现不相容职务相互分离的要求,下列属于不相容职务的有( )。

亿题库—让考试变得更简单

已有600万用户下载

GZVx0