- 综合题(主观)

题干:ABC公司2017年度设定的每季末预算现金余额的额定范围为50~60万元,其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为10万元的整数倍,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。2017年该公司无其他融资计划。ABC公司编制的2017年度现金预算的部分数据如下表所示:[1354201705101-image/695.jpg]

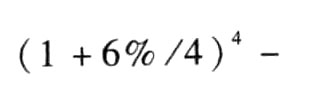

题目:计算借款的实际年利率。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案借款的实际年利率= 1=6.14%。

1=6.14%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【判断题】资产负债表日,企业按长期借款的摊余成本和实际利率计算确定的利息费用应全部计入“财务费用”。 ( )

- A 、正确

- B 、错误

- 2 【判断题】资产负债表日,企业按长期借款的摊余成本和实际利率计算确定的利息费用应全部记入“财务费用”。()

- A 、对

- B 、错

- 3 【综合题(主观)】计算2015年借款利息资本化金额和应计入当期损益金额,并编制相关的会计分录。

- 4 【综合题(主观)】计算2016年借款利息资本化金额和应计入当期损益金额,并编制相关的会计分录。

- 5 【综合题(主观)】计算2×12年专门借款资本化利息、费用化利息金额。

- 6 【综合题(主观)】计算2×12年一般借款资本化利息、费用化利息金额。

- 7 【计算分析题】分别计算这两笔借款的实际利率。

- 8 【多选题】在短期借款的相关规定中,企业实际利率高于名义利率的有()。

- A 、信贷额度

- B 、贴现法

- C 、银行要求保留补偿性余额

- D 、利随本清法

- 9 【计算分析题】计算甲公司该业务的实际利率。

- 10 【单选题】已知银行存款利率为3%,通货膨胀为1%,则实际利率为( )。

- A 、1.98%

- B 、3%

- C 、2.97%

- D 、2%

热门试题换一换

- 在进行减值测试预计资产未来现金流量时,下列表述中正确的有( )。

- 下列各项中,不属于有限责任公司董事会行使的职权的是( )。

- 企业采用成本模式或公允价值模式进行后续计量的,都要对投资性房地产计提折旧或进行摊销。()

- 商品流通企业在采购商品过程中发生的运输费、装卸费、保险费等,直接计入当期损益。()

- 编制甲公司2013年与所得税相关的会计分录。

- 计算该公司存货年末余额和年平均余额;

- 某企业2007年因关联方债务担保确认了预计负债600万元,担保方并未就该项担保收取与相应责任相关的费用。假定税法规定与该预计负债有关的费用不允许税前扣除。那么2007年末该项预计负债的计税基础为( )万元。

- 当边际贡献超过固定成本后,下列措施有利于降低总杠杆系数,从而降低企业总风险的有( )。

- 计算本期允许抵扣的进项税额。

- 自然人之间借贷对利息约定不明,出借人主张支付利息的,人民法院不予支持。 ( )

亿题库—让考试变得更简单

已有600万用户下载

GZPda