- 简答题假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是35元和16元两种情况之一。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为30元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借入资金,同时售出一份100股该股票的看涨期权。要求:(1)根据单期的二叉树模型,计算购买股票的数量、按无风险利率借入资金的数额以及一份该股票的看涨期权的价值。(2)根据风险中性定理,计算一份该股票的看涨期权的价值。(3)若目前一份100股该股票看涨期权的市场价格为306元,按上述组合投资者能否获利。

扫码下载亿题库

精准题库快速提分

参考答案

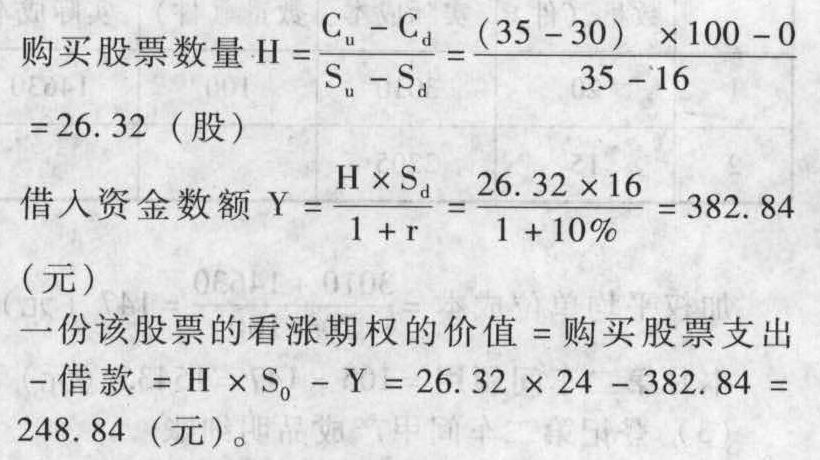

参考答案(1)根据单期的二叉树模型:

(2)根据风险中性概率公式:期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比股价上升百分比=(35-24)/24=45.83%,股价下降百分比=(16-24)/24=-33.33%假设上行概率为W,则:r=W×45.83%+(1-W)×(-33.33%)即:10%=W×45.83%+(1-W)×(-33.33%)求得:W=54.74%期权一年后的期望价值=54.74%×500+(1-54.74%)×0=273.7(元)期权的现值=273.7/(1+10%)=248.82(元)。

(3)由于目前一份100股该股票看涨期权的市场价格为306元,高于期权的价值248.82元,所以,该组合可以盈利。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】假设ABC公司股票目前的市场价格为45元,而在一年后的价格可能是58元和42元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为48元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借入资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。

- A 、125

- B 、140

- C 、220

- D 、156

- 2 【多选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40分不清两种情况之一。再假定存在一份以100股该种股票为标的资产的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借人资金,同时售出一份以100股该股票为标的资产的看涨期权。则按照复制原理,下列说法正确的有( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

- 3 【综合题(主观)】假设某公司股票目前的市场价格为25元,而在6个月后的价格可能是32元和18元两种情况之一。再假定存在一份以100股该种股票为标的资产的看涨期权,期限是半年,执行价格为28元。投资者可以按10%的无风险年利率借款。购进上述股票且按无风险年利率10%借入资金,同时售出一份以100股该股票为标的资产的看涨期权。要求:(1)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值。(2)假设股票目前的市场价格、期权执行价格和无风险年利率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票收益率的标准差为0.35,计算每期股价上升百分比和股价下降百分比。(3)结合(2)分别根据套期保值原理、风险中性原理和两期二叉树期权定价模型,计算一份该股票的看涨期权的价值。

- 4 【计算分析题】假设ABC公司股票目前的市场价格为28元,而在一年后的价格可能是40元和20元两种情况之一。再假定存在一份以100股该种股票为标的资产的看涨期权,期限是一年,执行价格为28元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借入资金,同时售出一份以100股该股票为标的资产的看涨期权。要求:(1)根据复制原理,计算购进股票的数量、按无风险利率借入资金的数额以及一份该股票的看涨期权的价值。(2)根据风险中性原理,计算一份该股票的看涨期权的价值。(3)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值。(4)若目前一份以100股该股票为标的资产的看涨期权的市场价格为600元,按上述组合投资者能否获利。

- 5 【多选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借人资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法正确的有( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

- 6 【单选题】假设 ABC公司股票目前的市场价格为45元,而在一年后的价格可能是58元和42元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为48元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借人资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。

- A 、125

- B 、140

- C 、220

- D 、156

- 7 【多选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借入资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法正确的有( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

- 8 【单选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借入资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法错误的是( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

- 9 【单选题】假设 ABC公司股票目前的市场价格为45元,而在一年后的价格可能是58元和42元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为48元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借入资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。

- A 、125

- B 、140

- C 、220

- D 、156

- 10 【多选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借入资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法正确的有( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

热门试题换一换

- 企业的境外经营机构选择记账本位币时,应考虑的因素包括( )。

- [已知(P/A,8,7%)=5.9713,(P/F,8,7%)=0.5820] 要求:根据上述资料,不考虑其他因素,回答下列问题: A企业收到第一期租金当日,所做的下列账务处理中,正确的是()。

- 根据《合同法》的规定,下列情形中,应由买受人承担标的物毁损、灭失风险的有( )。

- 丁公司是否有权就票据B向丙公司主张票据权利?并说明理由。

- 人民法院受理了甲公司的破产申请。根据企业破产法律制度的规定,下列已经开始、尚未终结与甲公司有关的诉讼,不予中止的是( )。

- 根据有关部门综合各方面的信息,你认为目前企业应采取什么样的营销策略?

- 针对企业内部控制审计,注册会计师应当在总体审计策略中体现的内容有()。

- 甲增持大华公司2%股份是否必须采取要约收购方式?并说明理由。

- 计算业务(6)的销项税额。

亿题库—让考试变得更简单

已有600万用户下载

G72Ln