- 客观案例题某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:

)

) - A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

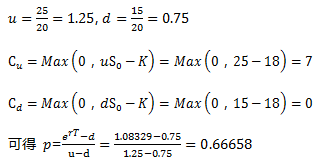

根据题意, ,K=18,T=1年,则:

,K=18,T=1年,则:

因此,期权的价格为:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知一年后的价格或者为25美元,或者为15美元。则1年期、执行价格为18美元的欧式看涨期权的价格是()。设无风险年利率为8%,考虑连续复利。

- A 、4.3073美元

- B 、0.66658美元

- C 、1.08329美元

- D 、1.25美元

- 2 【单选题】标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。假设无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。(参考公式:

)

) - A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

- 3 【单选题】标的资产为不支付红利的股票,当前价格

为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的2年期、执行价格K为18美元的欧式看涨期权的理论价格为()美元。设无风险年利率为8%,考虑连续复利。

为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的2年期、执行价格K为18美元的欧式看涨期权的理论价格为()美元。设无风险年利率为8%,考虑连续复利。 - A 、0.46

- B 、4.31

- C 、8.38

- D 、5.30

- 4 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 5 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 6 【单选题】标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。假设无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。(参考公式:)

- A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

- 7 【客观案例题】某标的资产为不支付红利的股票,当前价格为20美元/股,无风险利率为8%,考虑连续复利,已知1年后的价格或者为25美元,或者为15美元,则执行价格为18美元/股、期限为1年期的欧式看涨期权的理论价格为()。(该看涨期权定价公式为:)

- A 、4.3073

- B 、3.2489

- C 、4.1214

- D 、5.0162

- 8 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元/股,或者为15美元/股。计算1年期、执行价格为18美元的欧式看涨期权的理论价格为()美元/股。设无风险年利率为8%,考虑连续复利。

- A 、4.1068

- B 、4.3073

- C 、5.3035

- D 、5.9253

- 9 【单选题】标的资产为不支付红利的股票,当前价格为30元/股,已知1年后该股票价格或为37.5元/股,或为25元/股。假设无风险利率为8%,连续复利,则对应1年期,执行价格为25元/股的看涨期权理论价格为()元/股。(参考公式:)

- A 、7.23

- B 、6.54

- C 、6.92

- D 、7.52

- 10 【单选题】标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元/股,或者为15美元/股。计算1年期、执行价格为18美元的欧式看涨期权的理论价格为()美元/股。设无风险年利率为8%,考虑连续复利。

- A 、4.1068

- B 、4.3073

- C 、5.3035

- D 、5.9253

热门试题换一换

- 期货公司应当在净资本计算表的附注中,充分披露期末未决诉讼、未决仲裁等或有负债的( )。

- 期货结算机构作为交易双方对手的作用,使期货交易能够以独有的( )方式免除合约履行义务。

- 8月1日,张家港豆油现货价格为6500元/吨,9月份豆油期货价格为6450元/吨,则豆油的基差为( )元/吨。

- 某程序化交易模型在12个交易日内七天赚五天赔,一共取得的有效收益率是0.2%,则该模型的年化收益率是()。

- 证券公司违反业务规则时,中国证监会及其派出机构应当采取的措施是()。

- 非结算会员的客户出入金,只能通过非结算会员期货交易保证金账户。()

- 下列关于期货合约交割的说法,不正确的是( )。

- 期货交易指令的内容包括()等。

- 以下情形中,期货交易所无须承担赔偿责任的是( )。

- 通常情况下,蝶式套利与普通跨期套利相比( )。

- 下列可以担任资产管理计划的投资顾问的是()。

亿题库—让考试变得更简单

已有600万用户下载

Dy7vv