- 多选题自2015年3月31日起,下列符合国家对个人出售住房税收政策的有( )。

- A 、个人购买不足2年的普通住宅销售时,全额征收营业税

- B 、个人购买不足2年的非普通住宅销售时,按价差征收营业税

- C 、个人购买超过2年(含2年)的非普通住房对外销售,按价差征收营业税

- D 、个人购买超过2年(含2年)的普通住宅销售时,免征营业税

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C,D】

2015年3月31日起,个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买超过2年(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买超过2年(含2年)的普通住房对外销售的,免征营业税。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】自2011年1月28日起,下列符合国家对个人出售住房税收政策的有()。

- A 、个人购买不足5年的普通住宅销售时,全额征收营业税

- B 、个人购买不足5年的非普通住宅销售时,按价差征收营业税

- C 、个人购买超过5年(含5年)的非普通住房对外销售,按价差征收营业税

- D 、个人购买超过5年(含5年)的普通住宅销售时,免征营业税

- 2 【多选题】自2011年1月28日起,下列符合国家对个人出售住房税收政策的有( )。

- A 、个人购买不足5年的普通住宅销售时,全额征收营业税

- B 、个人购买不足5年的非普通住宅销售时,按价差征收营业税

- C 、个人购买超过5年(含5年)的非普通住房对外销售,按价差征收营业税

- D 、个人购买超过5年(含5年)的普通住宅销售时,免征营业税

- 3 【单选题】2015年3月31日,甲公司采用出包方式对某项固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,截止到2015年3月31日已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款60万元。2015年9月30日,改良工程达到预定可使用状态并投入使用,预计尚可使用年限为4年,预计净残值为零,采用年数总和法计提折旧,假设不考虑其他因素。甲公司该项固定资产2015年度应计提的折旧额为( )万元。

- A 、150

- B 、180

- C 、330

- D 、600

- 4 【单选题】2015年12月31日,甲公司因合同违约对一起未决诉讼确认预计负债和营业外支出7000万元,并确认了相应的递延所得税资产和所得税费用为1750万元。2016年3月20日,法院对该起诉讼判决,甲公司应赔偿乙公司5000万元;甲公司和乙公司均不再上诉。甲公司2015年度所得税汇算清缴日为2016年3月10日,甲公司适用的所得税税率为25%,预计未来期间能够取得足够的应纳税所得额用以抵扣可抵扣暂时性差异。按净利润的10%提取法定盈余公积,2015年度财务报告批准报出日为2016年3月31日。不考虑其他因素,该事项导致甲公司2015年12月31日资产负债表“递延所得税资产”项目期末余额应调整减少的金额为( )万元。

- A 、0

- B 、500

- C 、1250

- D 、1750

- 5 【单选题】甲公司2015年12月31日发生下列有关经济业务:(1)处置采用权益法核算的长期股权投资,处置时账面价值为5000万元(其中,投资成本为4000万元,损益调整为800万元,其他综合收益100万元且不包括重新计量设定受益计划净负债或净资产所产生的变动,其他权益变动100万元),售价为6000万元;(2)处置采用成本法核算的长期股权投资,处置时账面价值为6000万元,售价为8000万元;(3)处置交易性金融资产,处置时账面价值为1000万元(其中成本为1100万元,公允价值变动减少100万元),售价为2000万元;(4)处置可供出售金融资产,处置时账面价值为2000万元(其中成本为1500万元,公允价值变动增加500万元),售价为3000万元。假定不考虑所得税因素,下列关于甲公司2015年12月31日的会计处理中,不正确的是( )。

- A 、处置投资时确认投资收益的金额为5600万元

- B 、处置投资时影响营业利润的金额为5700万元

- C 、处置投资时影响资本公积的金额为-100万元

- D 、处置投资时影响利润表其他综合收益的金额为-700万元

- 6 【单选题】AS公司2015年12月31日发生下列有关经济业务:(1)2015年12月31日AS公司进行盘点,发现有一台使用中的A机器设备未入账,该型号机器设备存在活跃市场,全新A机器市场价格为750万元,该机器八成新。(2)AS公司2015年年末因自然灾害报废一台B设备,残料变价收入为1000万元。该设备于2012年12月购买,购买价款为8000万元,运杂费为640万元,预计净残值为500万元,预计使用年限为5年,采用双倍余额递减法计提折旧。(3)AS公司2015年末C生产线发生永久性损害但尚未处置。C生产线账面成本为6000万元,累计折旧为4600万元,此前未计提减值准备,可收回金额为零。税法规定,企业发生的资产损失,应按规定的程序和要求向主管税务机关申报后方能在税前扣除。未经申报的损失,不得在税前扣除。AS公司未向主管税务机关申报,C生产线发生的永久性损害尚未经税务部门认定。下列有关固定资产的会计处理中,不正确的是( )。

- A 、对于盘盈的A机器设备,通过“以前年度损益调整”科目,并调整期初留存收益600万元

- B 、对于盘盈的A机器设备,确认营业外收入600万元

- C 、对于因自然灾害报废B设备,通过“固定资产清理”科目核算,并确认营业外支出866.24万元

- D 、对于C生产线发生永久性损害但尚未处置,应当通过“固定资产减值准备”科目核算,并确认资产减值损失1400万元

- 7 【单选题】甲公司2015年12月31日发生下列有关经济业务:(1)处置采用权益法核算的长期股权投资,处置时账面价值为5000万元(其中,投资成本为4000万元,损益调整为800万元,其他综合收益100万元且不包括重新计量设定受益计划净负债或净资产所产生的变动,其他权益变动100万元),售价为6000万元;(2)处置采用成本法核算的长期股权投资,处置时账面价值为6000万元,售价为8000万元;(3)处置交易性金融资产,处置时账面价值为1000万元(其中成本为1100万元,公允价值变动减少100万元),售价为2000万元;(4)处置可供出售金融资产,处置时账面价值为2000万元(其中成本为1500万元,公允价值变动增加500万元),售价为3000万元。假定不考虑所得税因素,下列关于甲公司2015年12月31日的会计处理中,不正确的是( )。

- A 、处置投资时确认投资收益的金额为5600万元

- B 、处置投资时影响营业利润的金额为5700万元

- C 、处置投资时影响资本公积的金额为-100万元

- D 、处置投资时影响利润表其他综合收益的金额为-700万元

- 8 【单选题】AS公司2015年12月31日发生下列有关经济业务:(1)2015年12月31日AS公司进行盘点,发现有一台使用中的A机器设备未入账,该型号机器设备存在活跃市场,全新A机器市场价格为750万元,该机器八成新。(2)AS公司2015年年末因自然灾害报废一台B设备,残料变价收入为1000万元。该设备于2012年12月购买,购买价款为8000万元,运杂费为640万元,预计净残值为500万元,预计使用年限为5年,采用双倍余额递减法计提折旧。(3)AS公司2015年末C生产线发生永久性损害但尚未处置。C生产线账面成本为6000万元,累计折旧为4600万元,此前未计提减值准备,可收回金额为零。税法规定,企业发生的资产损失,应按规定的程序和要求向主管税务机关申报后方能在税前扣除。未经申报的损失,不得在税前扣除。AS公司未向主管税务机关申报,C生产线发生的永久性损害尚未经税务部门认定。下列有关固定资产的会计处理中,不正确的是( )。

- A 、对于盘盈的A机器设备,通过“以前年度损益调整”科目,并调整期初留存收益600万元

- B 、对于盘盈的A机器设备,确认营业外收入600万元

- C 、对于因自然灾害报废B设备,通过“固定资产清理”科目核算,并确认营业外支出866.24万元

- D 、对于C生产线发生永久性损害但尚未处置,应当通过“固定资产减值准备”科目核算,并确认资产减值损失1400万元

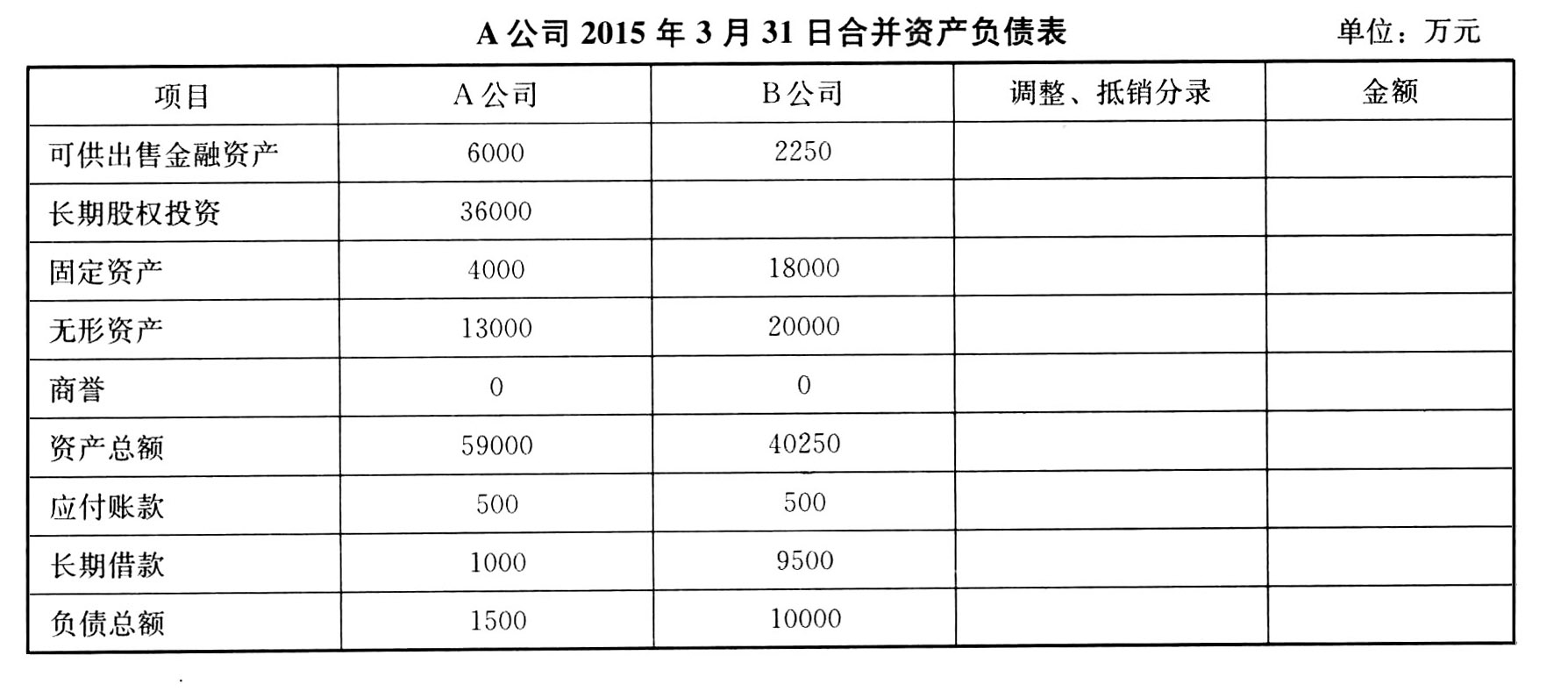

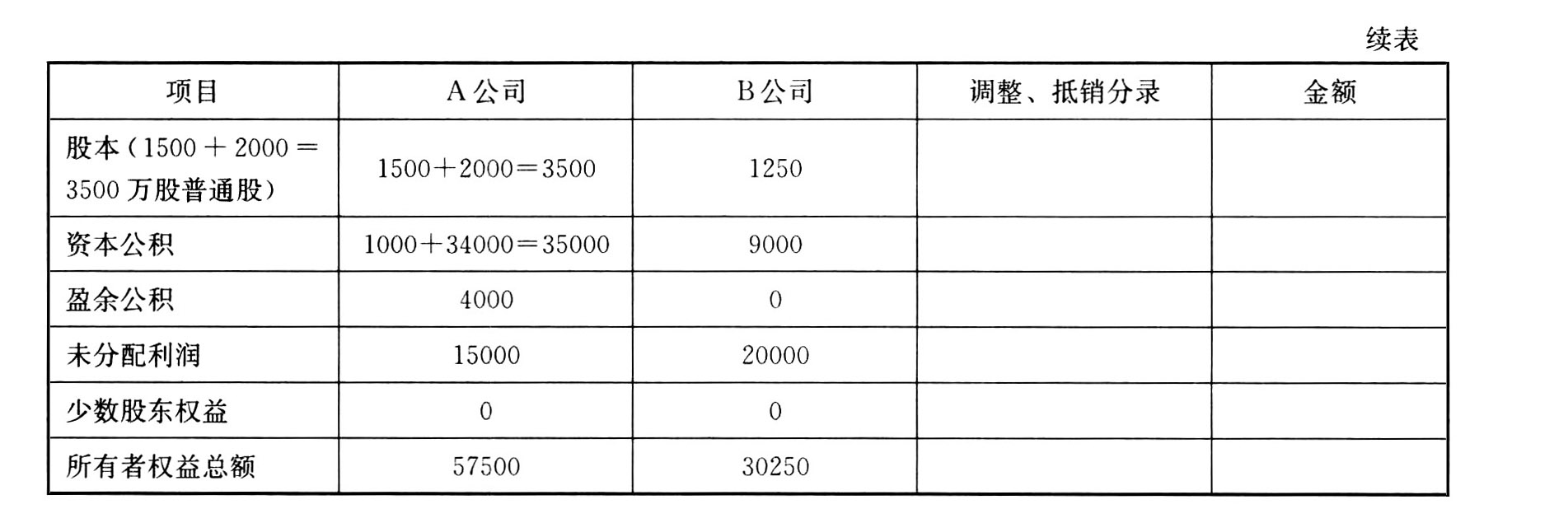

- 9 【简答题】编制A公司2015年3月31日合并资产负债表。

- 10 【简答题】编制2015年12月31日甲公司合并报表中有关调整抵销会计分录;说明至2015年12月31日乙公司可辨认净资产按照购买日的公允价值持续计算的账面价值。

热门试题换一换

- 以下是一些知名企业对其企业使命的描述:迪斯尼公司一使人们过得快活;索尼公司一体验发展技术造福大众的快乐;惠普公司一为人类的幸福和发展做出技术贡献;耐克公司一体验竞争、获胜和击败对手的感觉;沃尔玛公司一给普通百姓提供机会,使他们能与富人一样买到同样的东西。要求:(1)简述企业使命的含义:(2)简述企业使命的要素,以及企业使命与战略目标的关系。

- 公司解散逾期不成立清算组进行清算,且债权人未提起清算申请的,根据公司法律制度的规定,相关人员可以申请人民法院指定清算组对公司进行清算。下列各项中,属于该相关人员的是()。

- 某居民企业购人政府发行的年利息率为5%的三年期国债2000万元,持有270天时以2100万元的价格转让。该企业就该笔交易计算企业所得税时应纳税所得额是( )万元。(不考虑其他税费)

- 下面有关内部控制与认定的表述中,正确的有( )。

- 分别计算2014年和2015年的净经营资产净利率、税后经营净利率和净经营资产周转次数,并按顺序计算确定税后经营净利率和净经营资产周转次数变动对净经营资产净利率的影响。

- 计算乙企业已代收代缴的消费税。

- 下列选项中,不属于外部治理机制的是( )。

- 计算该机械厂转让厂房计算土地增值税时准予扣除项目金额。

亿题库—让考试变得更简单

已有600万用户下载

Dm4Pb