- 单选题2015年3月31日,甲公司采用出包方式对某项固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,截止到2015年3月31日已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款60万元。2015年9月30日,改良工程达到预定可使用状态并投入使用,预计尚可使用年限为4年,预计净残值为零,采用年数总和法计提折旧,假设不考虑其他因素。甲公司该项固定资产2015年度应计提的折旧额为( )万元。

- A 、150

- B 、180

- C 、330

- D 、600

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

选项C正确:2015年改良前计提的折旧=3600/5/12 ×3=180 (万元);改良后固定资产的入账价值=3600 - 3600/5 × 3 + 60 = 1500 (万元);改良后计提的折旧=1500 × 4/10 × 3/12=150 (万元),2015 年度应计提的折旧=180 + 150=330 (万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】M公司20×8年3月31日与N公司签订一项不可撤销的销售合同,将其不再使用的厂房转让给N公司。合同约定,厂房转让价格为4 300万元,该厂房所有权的转移手续将于20×9年2月10日前办理完毕。M公司厂房系20×3年9月达到预定可使用状态并投入使用,成本为8 100万元,预计使用年限为10年,预计净残值为100万元,采用年限平均法计提折旧,至20×8年3月31日签订销售合同时未计提减值准备。则M公司在20×8年对该厂房应计提的折旧额及应计入资产减值损失的金额分别为()。

- A 、200万元,200万元

- B 、200万元,300万元

- C 、800万元,200万元

- D 、800万元,300万元

- 2 【单选题】2012年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款96万元。2012年8月31日,工程达到预定可使用状态并投入使用,预计尚可使用4年,预计净残值为零,仍采用年限平均法计提折旧。2012年度该固定资产应计提的折旧为( )万元。

- A 、128

- B 、180

- C 、308

- D 、384

- 3 【单选题】2005年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3 600万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款96万元。2005年8月31日,改良工程达到预定可使用状态并投入使用,预计尚可使用4年,预计净残值为零,采用年限平均法计提折旧。2005年度,该固定资产应计提的折旧为()。

- A 、128万元

- B 、180万元

- C 、308万元

- D 、384万元

- 4 【单选题】2013年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款96万元。2013年8月31日,固定资产达到预定可使用状态并投入使用,预计尚可使用4年,预计净残值为零,仍采用年限平均法计提折旧。2013年度该固定资产应计提的折旧为()万元。

- A 、128

- B 、180

- C 、308

- D 、384

- 5 【综合题(主观)】计算乙公司2010年3月31日换出A公司股权在合并财务报表应确认的损益;

- 6 【综合题(主观)】计算乙公司2×13年3月31日换出A公司股权在合并财务报表应确认的损益;

- 7 【单选题】2015年3月1日,甲公司签发一张出票后1个月付款的银行承兑汇票给乙公司。根据票据法律制度的规定,下列说法正确的是( )。

- A 、该票据不需要提示承兑

- B 、该票据应当于2015年3月11日前提示承兑

- C 、该票据应当于2015年4月11日前提示承兑

- D 、该票据应当于2015年4月11日前提示付款

- 8 【单选题】接上题。2015年12月31日A公司自甲公司处购入B公司80%的股权,支付价款为18000万元。下列有关A公司2015年的会计处理中,不正确的是( )。

- A 、该合并类型为同一控制下的企业合并

- B 、B公司应并入A公司合并财务报表的净资产的价值为21730万元

- C 、合并日个别报表确认长期股权投资为14720万元

- D 、合并日个别报表确认资本公积50万元

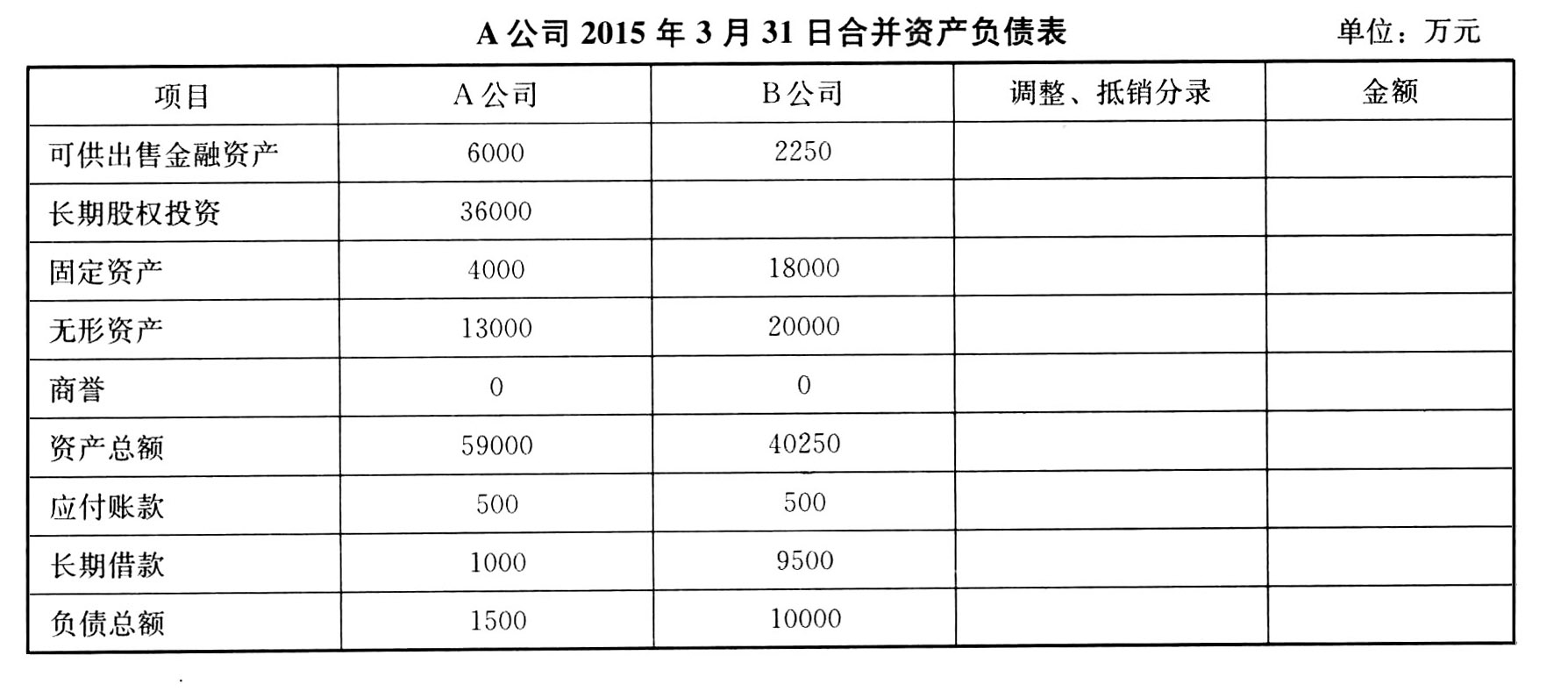

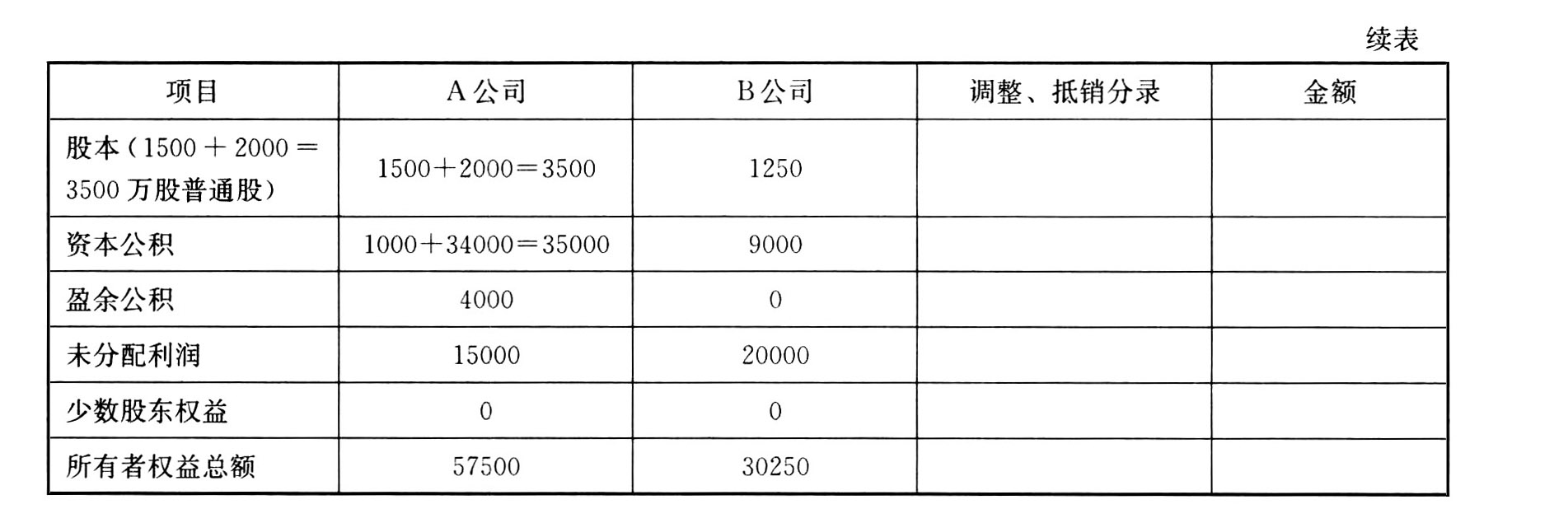

- 9 【简答题】编制A公司2015年3月31日合并资产负债表。

- 10 【单选题】2×16年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧,未计提固定资产减值准备。甲公司支付出包工程款96万元。2×16年8月31日,固定资产达到预定可使用状态并投入使用,预计尚可使用4年,预计净残值为零,仍采用年限平均法计提折旧。2×16年度该固定资产应计提的折旧金额为()万元。

- A 、128

- B 、180

- C 、308

- D 、384

热门试题换一换

- 根据《反垄断法》的规定,下列各项中,经营者应当事先向商务部申报的是( )。

- 下列有关B系数的表述不正确的是( )。

- 甲将一工艺品寄存乙处。2010年2月10日,乙告知甲寄存的工艺品丢失。2010年8月2日,乙找到了丢失的工艺品并将其归还给甲,甲发现工艺品损毁严重。根据《民法通则》的规定,甲向人民法院请求保护其民事权利的诉讼时效期间为()。

- 下列车船中在2014年不计算缴纳车船税的有( )。

- 计算甲公司全年应缴纳的营业税、城市维护建设税和教育费附加;

- 下列有关投资性房地产进行初始计量的说法中,不正确的是( )。

- 经过近几年的发展,家用桥车市场目前已进入成熟期。支持该结论的市场现象包括( )。

亿题库—让考试变得更简单

已有600万用户下载

WRylx