- 单选题某车间只生产两种产品,其裁剪作业成本按预算分配率分配,本月按照预算分配率分配的裁剪成本西服是45000元,夹克为25000元,若本月车间实际发生的裁剪成本为68600元,若根据预算裁剪成本为分配差异的标准,则夹克的实际裁剪成本应为( )元。

- A 、44100

- B 、24500

- C 、27150

- D 、23500

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

实际成本=68600元

预算成本=45000 +25000 =70000 (元)

差异=68600 — 70000 = - 1400 (元)

差异率=差异/预算成本=-1400/70000 =-2%

所以夹克应分配差异额=-2% x 25000 =-500 (元)

所以夹克应承担的实际成本=25000 - 500 =24500 (元)

西服应承担的实际成本=45000 -2% ×45000=44100 (元)

选项B正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产A、B两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为A、B产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)A产品期初在产品成本为3735元,其中,直接材料1740元,直接人工840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费800元,企业行政管理部门使用的固定资产折旧费500元。生产管理部门用现金支付的其他支出940元。(3)消耗记录:A产品消耗工时770小时,B产品消耗工时630小时。A产品消耗材料2600公斤,B产品消耗材料1000公斤。(4)产量资料:A产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在A、B产品之间分配费用。(2)按约当产量比例法计算A产品完工成本、期末在产品成本。(3)假设B产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 2 【综合题(主观)】某企业生产和销售甲、乙两种产品,产品的单位售价分别为2元和10元,边际贡献率分别是20%和10%,全年固定成本为45000元。要求:(1)假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:①用金额表示的盈亏临界点销售。②用实物单位表示的甲、乙两种产品的盈亏临界点销售量。③用金额表示的安全边际。④预计利润。(2)如果增加广告费5000元可使甲产品产品销售量增至60000件,而乙产品的销量会减少到20000件。试计算此时的盈亏临界点销售额,并说明采取这一广告措施是否合算。

- 3 【综合题(主观)】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)甲产品期初在产品成本为3350元,其中,直接材料1600元,直接人工700元,制造费用1050元。(2)本期费用资料:本期发出材料12000元,其中,产品生产领用8400元,企业行政管理部门领用3000元,生产部门设备维修领用600元。本期应付职工薪酬8960元,其中,生产人员职工薪酬4960元,行政管理部门人员职工薪酬2400元,生产部门管理人员职工薪酬1600元。本期生产部门使用的固定资产应提折旧费500元,企业行政管理部门使用的固定资产折旧费300元。生产管理部门用现金支付的其他支出400元。(3)消耗记录:甲产品消耗工时700小时,乙产品消耗工时540小时。甲产品消耗材料2400公斤,乙产品消耗材料1800公斤。(4)产量资料:甲产品生产由三道工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件,平均完工程度均为50%。三道工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在甲、乙产品之间分配费用。(2)按约当产量比例法计算甲产品完工成本。

- 4 【综合题(主观)】某厂有两个车间生产甲产品,第一车间为第二车间提供半成品,半成品通过仓库进行收发(其成本采用加权平均法计算),各车间在产品均按定额成本计算,有关资料如下:(1)4月份发生的生产费用(不含所耗半成品的费用)资料见下表:

(2)在产品定额成本资料见下表:

(2)在产品定额成本资料见下表: (3)半成品月初余额120件,实际成本8080元,本月加工完成人库500件,第二车间领用550件,产成品本月完工入库400件。要求:(1)计算自制半成品和甲产成品的成本。(2)对甲产品成本进行还原。

(3)半成品月初余额120件,实际成本8080元,本月加工完成人库500件,第二车间领用550件,产成品本月完工入库400件。要求:(1)计算自制半成品和甲产成品的成本。(2)对甲产品成本进行还原。

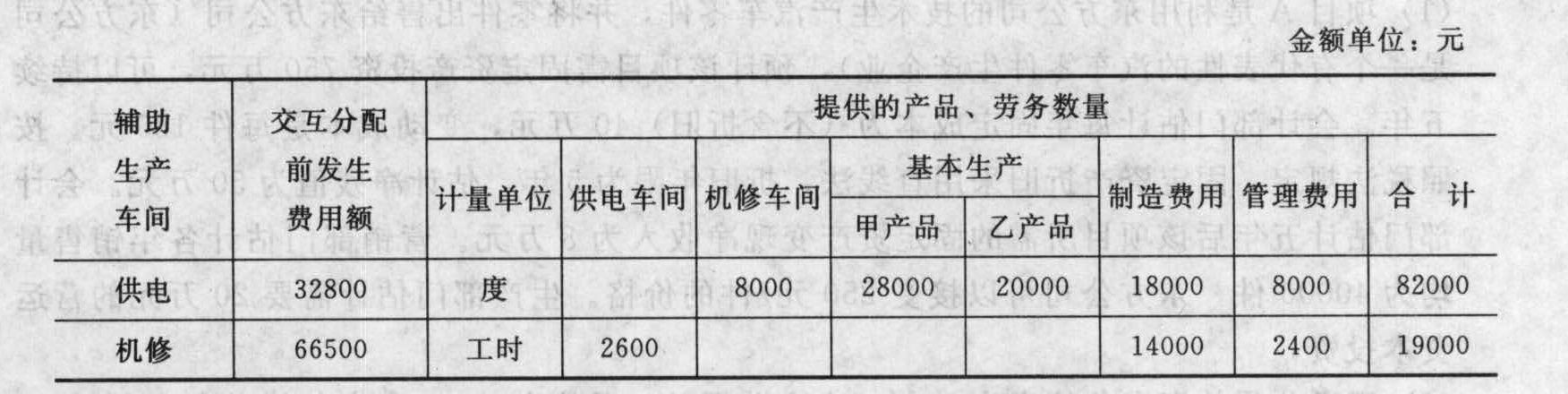

- 5 【简答题】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下: (1)甲产品期初在产品成本为3735元,其中,直接材料1740元,直接人工及辅助车间转入的生产成本840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费13150元,企业行政管理部门使用的固定资产折旧费5000元。生产管理部门用现金支付的其他支出944.6元。(3)消耗记录:甲产品消耗工时770小时,乙产品消耗工时630小时。甲产品消耗材料2600公斤,乙产品消耗材料1000公斤。(4)产量资料:甲产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。(5)该企业设有供电、机修两个辅助生产车间,本期归集的费用和提供的劳务数量等资料见下表:

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

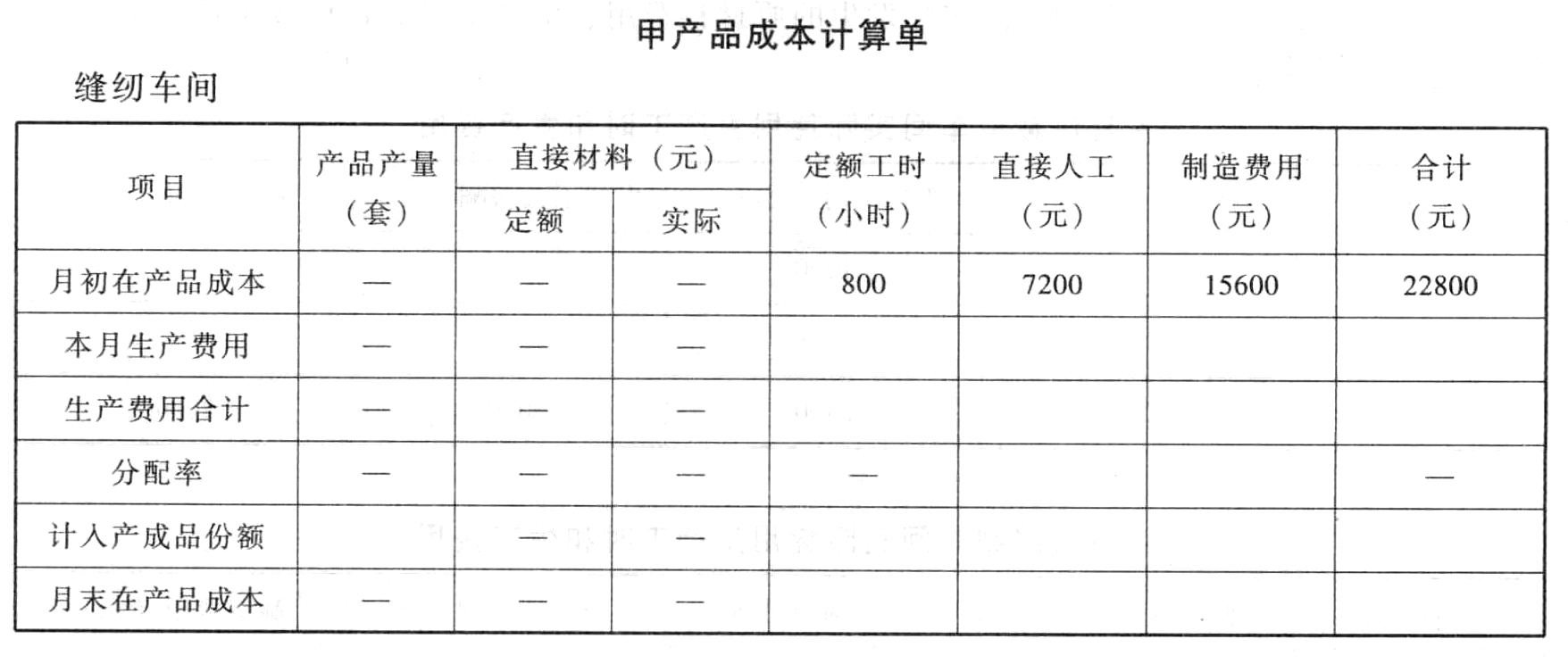

- 6 【综合题(主观)】编制裁剪车间和缝纫车间的甲产品成本计算单,结果填入答题卷给定的“甲产品成本计算单”中。

- 7 【单选题】某车间只生产两种产品,其裁剪作业成本按预算分配率分配,本月按照预算分配率分配的裁剪成本西服是45000元,夹克为25000元,若本月车间实际发生的裁剪成本为68600元,若根据预算裁剪成本为分配差异的标准,则夹克的实际裁剪成本应为( )元。

- A 、44100

- B 、24500

- C 、27150

- D 、23500

- 8 【单选题】某车间生产甲、乙、丙三种产品,其搬运作业成本当月共发生总成本15600元,若本月服务于甲产品的搬运次数是85次,服务于乙产品的搬运次数是120次,服务于丙产品的搬运次数是95,则该车间本月搬动作业的成本分配率是( )元/次。

- A 、50

- B 、52

- C 、60

- D 、37

- 9 【综合题(主观)】编制裁剪车间和缝纫车间的甲产品成本计算单,结果填入答题卷给定的“甲产品成本计算单”中。

- 10 【单选题】甲公司基本生产车间生产 X 和 Y 两种产品,供电和锅炉两个辅助生产车间分别为 X 产品、Y 产品、行政管理部门提供动力和蒸汽,同时也相互提供服务。若采用直接分配法分配辅助生产费用,供电车间的生产费用不应分配给( )。

- A 、X 产品

- B 、Y 产品

- C 、行政管理部门

- D 、锅炉辅助生产车间

热门试题换一换

- 根据有关规定,公司发生下列情形时,应当向公司登记机关办理变更登记手续的有( )。

- 要求(1)确定甲公司生产线建造工程借款费用的资本化期间,并说明理由。 要求(2)计算甲公司发行公司债券的实际利率,并对发行债券进行会计处理。 要求(3)分别计算甲公司20×2年专门借款、一般借款利息应予资本化的金额,并对生产线建造工程进行会计处理。 要求(4)分别计算甲公司20×3年专门借款、一般借款利息应予资本化的金额,并对生产线建造工程进行会计处理,编制结转固定资产的会计分录。

- 下列各项中,在对境外经营财务报表进行折算时选用的有关汇率,符合会计准则规定的有( )。

- 对于权益结算的股份支付,企业在可行权日之后对已确认的相关成本或费用和所有者权益总额的处理方法,正确的是( )。

- 某产品为企业所带来的利润和现金流的增长基本停滞,由于价格竞争以致毛利率开始下降,企业开始实施生产流程管理以提高生产效率、降低成本,并发掘新的卖点以期从某产品中获得更多的收入,同时,企业开始着手研究新产品。这些信息说明了某产品所处的生命周期是()。

- 针对上述第(5)项,逐项指出A注册会计师和集团项目组的做法是否恰当。如不恰当,简要说明理由。

- N 公司创立之初的产品线很长,除移动通信产品以外,还生产电视机、电脑、电线甚至胶鞋。后来,N公司专注电信业务,推动以智能手机为中心的专业化发展创新战略。在创新战略实施中,N公司注重对人的培养,通过各种渠道创造优越条件,让员工去实现其个人价值。N公司始终在寻找和保持一种领导与管理之间的平衡,也就是通过领导的影响力,使企业的价值观渗透到员工的价值观中去。这种独特的企业文化,把广大员工凝聚到一起。N公司通过推行“有机式”的组织管理机制,带来了超强的成本控制能力、持续的产品创新、严格而完善的质量控制与检验、人性化的售后服务等优势,在智能手机市场独占鳌头。N公司的战略创新体现了创新型组织的组成要素中的( )。

亿题库—让考试变得更简单

已有600万用户下载

BomLy