- 简答题

题干:位于市区的某烟草批发企业为增值税一般纳税人,2019年6月发生以下业务:(1)向卷烟批发企业甲销售A牌卷烟100标准箱,开具的增值税专用发票上注明销售额500万元;另外对外销售雪茄烟10箱,开具的增值税专用发票上注明的销售额为40万元;(2)向烟酒专卖店乙销售B牌卷烟50标准箱,开具的普通发票上注明的销售额140.4万元;(3)以100标准箱B牌卷烟投资与本市的丙企业联合成立一家烟草零售企业;(4)当月允许抵扣的进项税额为75万元。(已知该卷烟批发企业同期销售B牌卷烟的最高不含税售价为110元/条,平均不含税售价为96元/条,每标准箱=250条。)要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。

题目:分析业务(1)批发A牌卷烟和雪茄烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案卷烟批发企业向其他卷烟批发企业销售卷烟不需要缴纳消费税;批发雪茄烟,不属于消费税的征税范围,不缴纳消费税。

您可能感兴趣的试题

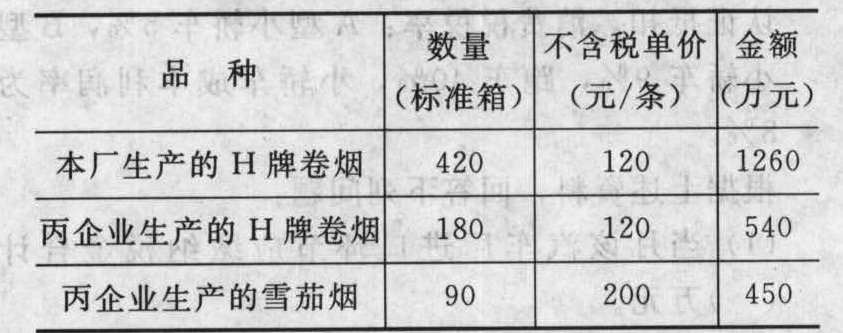

您可能感兴趣的试题- 1 【不定项】甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票;领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关已公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:

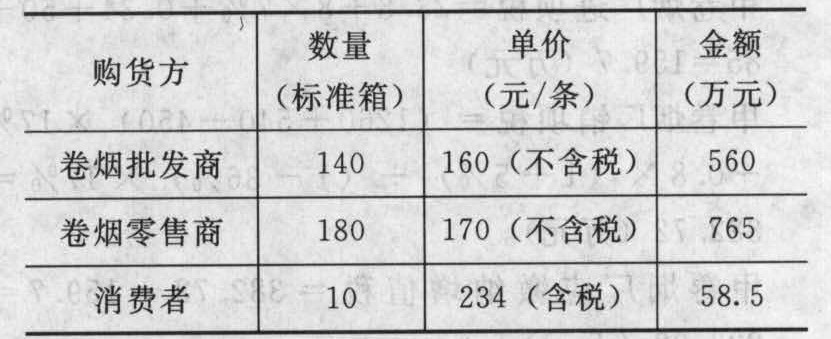

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司:购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其中运费成本2.79万元)。乙卷烟批发公司销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司:购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其中运费成本2.79万元)。乙卷烟批发公司销售情况如下表: 2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税)

2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税) - A 、675.97

- B 、678.77

- C 、709.57

- D 、712.37

- 2 【不定项】甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票。领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关己公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表: 。2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税)

。2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税) - A 、675.97

- B 、678.77

- C 、709.57

- D 、712.37

- 3 【简答题】分析业务(1)批发A牌卷烟和雪茄烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

- 4 【简答题】分析业务(2)批发B牌卷烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

- 5 【简答题】分析业务(3)以B牌卷烟投资是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

- 6 【简答题】分析业务(1)批发A牌卷烟和雪茄烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

- 7 【简答题】分析业务(2)批发B牌卷烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

- 8 【简答题】分析业务(3)以B牌卷烟投资是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

- 9 【简答题】分析业务(2)批发B牌卷烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

- 10 【简答题】分析业务(3)以B牌卷烟投资是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

热门试题换一换

- 在债的内容中,债权的权能包括()。

- 下列合同中,应按“产权转移书据”税目征收印花税的有()。

- 房产税缴纳方法是()。

- 周童(5岁)星期天和祖母李霞去公园。玩游戏过程中,周童将林晨(6岁)的双眼划伤致使林晨的右眼失明、左眼视力下降。林晨的父亲林可要求周家赔偿林晨的医疗费、伤残费共计6万元。周童的父亲周志伟以周童是未成年人为由拒绝赔偿。林家无奈只好诉至法院。下列关于本案诉讼参与人地位的表述中不正确的是( )。

- 甲向首饰店购买钻石戒指2枚,标签标明该钻石为天然钻石,买回后即被人告知实为人造钻石。甲遂多次与首饰店交涉,历时1年零6个月,未果。现甲欲以欺诈为由诉请法院撤销该买卖关系,其主张( )。

- 根据公司法律制度的规定,股东未履行或未全面履行出资义务,有权请求其向公司依法全面履行出资义务的有( )。

- 某企业2015年2月委托一施工单位新建厂房,9月对建成的厂房办理验收手续,同时接管基建工地上价值100万元的材料棚,一并转入企业的固定资产,厂房和材料棚入账原值合计1100万元。该企业所在省规定的房产余值扣除比例为30%。2015年该企业上述房产应缴纳房产税( )万元。

- 2018年10月1日,甲公司将一栋厂房对外出租,一次性收取3年租金261.58万元(含税),财务人员咨询此项业务需要缴纳哪些税费,金额分别是多少(假定甲公司当月无留抵税额、不考虑企业所得税)。

亿题库—让考试变得更简单

已有600万用户下载

BXjor