- 多选题已知甲公司2010年现金流量净额为150万元,其中,筹资活动现金流量净额为-20万元,投资活动现金流量净额为60万元,经营活动现金流量净额为110万元;2010年末负债总额为150万元,资产总额为320万元,营运资本为25万元,流动资产为120万元,2010年税后利息费用为5万元,所得税率为25%。则( )。

- A 、现金流量利息保障倍数为8

- B 、 2010年末流动负债为95万元

- C 、 现金流量债务比为73.33%

- D 、 长期资本负债率为24.44%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,C,D】

年末流动负债=120-25=95(万元),现金流量债务比=经营活动现金流量净额/债务总额×100%=110/150×100%=73.33%;长期资本负债率=非流动负债/(非流动负债+股东权益)×100%=(负债总额-流动负债)/(总资产-流动负债)×100%=(150-95)/(320-95)×100%=24.44%;现金流量利息保障倍数=经营活动现金流量净额/利息费用=经营现金流量/[税后利息费用/(1-所得税率)]=经营现金流量×(1-所得税率)/税后利息费用=110×(1-25%)/5=16.5。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】已知甲公司2010年年末的长期资本负债率为40%,股东权益为1500万元,资产负债率为50%,流动比率为2,现金比率为0.8,交易性金融资产为100万元,则下列结论不正确的是()。

- A 、流动资产为1000万元

- B 、营运资本为500万元

- C 、货币资金为400万元

- D 、流动负债为500万元

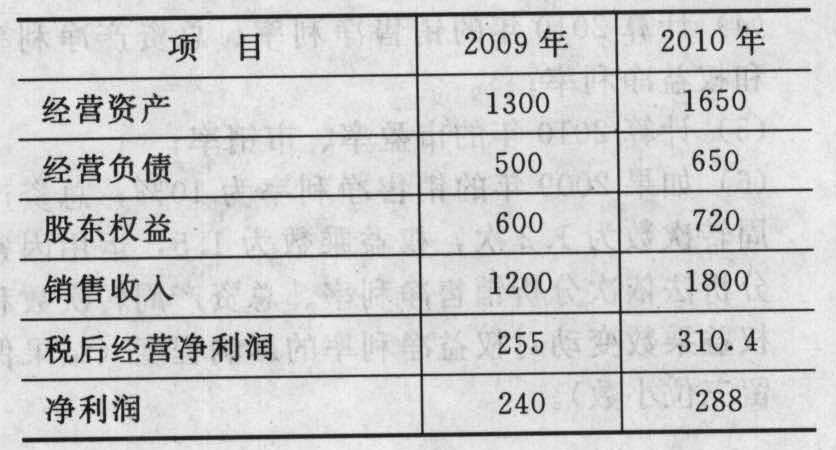

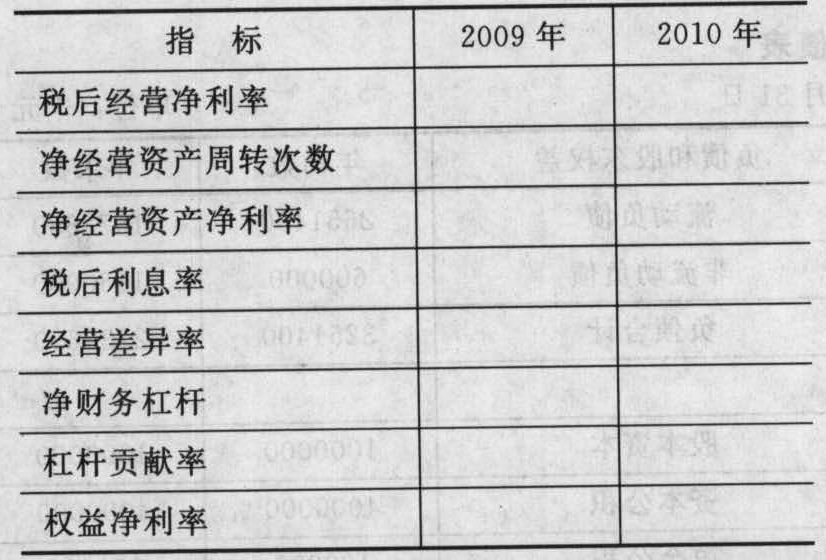

- 2 【综合题(主观)】已知甲公司2009年和2010年的有关指标如下(存量指标为期末数,单位万元):

要求:(1)根据题中资料,计算下表中各项指标(存量指标使用期末数)。

要求:(1)根据题中资料,计算下表中各项指标(存量指标使用期末数)。 (2)净利润变动分析:该公司2010年净利润比2009年增加了多少?按顺序计算确定股东权益变动和权益净利率变动对净利润的影响数额(金额)。(3)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定净经营资产净利率和杠杆贡献率变动对权益净利率的影响数额(百分点)。(4)净经营资产净利率变动分析:确定净经营资产净利率变动的差额,按顺序计算确定净经营资产周转次数和税后经营净利率变动对净经营资产净利率的影响数额(百分点)。(5)杠杆贡献率变动分析:确定杠杆贡献率变动的差额,按顺序计算确定经营差异率和净财务杠杆变动对杠杆贡献率的影响数额(百分点)。(6)经营差异率变动分析:确定经营差异率变动的差额,按顺序计算确定净经营资产净利率和税后利息率变动对经营差异率的影响数额(百分点)。(7)假如你是该公司的财务经理,在2011年应如何改善公司的财务状况和经营业绩?(8)如果企业2011年要实现权益净利率为50%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

(2)净利润变动分析:该公司2010年净利润比2009年增加了多少?按顺序计算确定股东权益变动和权益净利率变动对净利润的影响数额(金额)。(3)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定净经营资产净利率和杠杆贡献率变动对权益净利率的影响数额(百分点)。(4)净经营资产净利率变动分析:确定净经营资产净利率变动的差额,按顺序计算确定净经营资产周转次数和税后经营净利率变动对净经营资产净利率的影响数额(百分点)。(5)杠杆贡献率变动分析:确定杠杆贡献率变动的差额,按顺序计算确定经营差异率和净财务杠杆变动对杠杆贡献率的影响数额(百分点)。(6)经营差异率变动分析:确定经营差异率变动的差额,按顺序计算确定净经营资产净利率和税后利息率变动对经营差异率的影响数额(百分点)。(7)假如你是该公司的财务经理,在2011年应如何改善公司的财务状况和经营业绩?(8)如果企业2011年要实现权益净利率为50%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

- 3 【综合题(主观)】已知ABC公司2010年年末的股东权益总额为36000万元,资产负债率为50%,非流动负债为14400万元,流动比率为1.8,2010年的销售收入为60000万元,销售成本率为70%,利润总额为12000万元,利息费用为3000万元,所得税税率为25%,应收账款周转次数为5次,用销售成本计算的存货周转次数为10次,经营活动现金流量净额为9600万元。企业发行在外的普通股股数为20000万股(年内没有发生变化),优先股100万股,优先股权益为300万元,市净率为7.4。要求:(1)计算2010年年末的应收账款、存货、权益乘数、产权比率、长期资本负债率、现金流量比率和现金流量债务比;(2)计算2010年利息保障倍数、现金流量利息保障倍数;(3)计算2010年流动资产周转次数和总资产周转次数;(4)计算2010年的销售净利率、总资产净利率和权益净利率;(5)计算2010年的市盈率、市销率;(6)如果2009年的销售净利率为10%,总资产周转次数为1.2次,权益乘数为1.5,运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数变动对权益净利率的影响程度(结果保留三位小数)。

- 4 【综合题(主观)】已知甲公司每季度的现金需求量为100万元,每次交易成本为180元,有价证券的月利率为0.3%。要求:(1)利用存货模式确定最佳现金持有量、每季度持有现金的机会成本和出售有价证券的交易成本以及现金的相关总成本;(2)假设利用随机模式计算得出的最佳现金持有量是利用存货模式确定最佳现金持有量的1.5倍,公司认为任何时候其银行活期存款及现金余额不能低于10万元,计算现金控制的上限以及预期每日现金余额变化的标准差(每月按30天计算);(3)如果目前的现金余额为80万元,债券市场价格为20元/张,根据随机模式确定至少应该购买多少张债券,最多可以购买多少张债券,您认为应该购买多少张比较合适(不考虑其他的相关费用)?

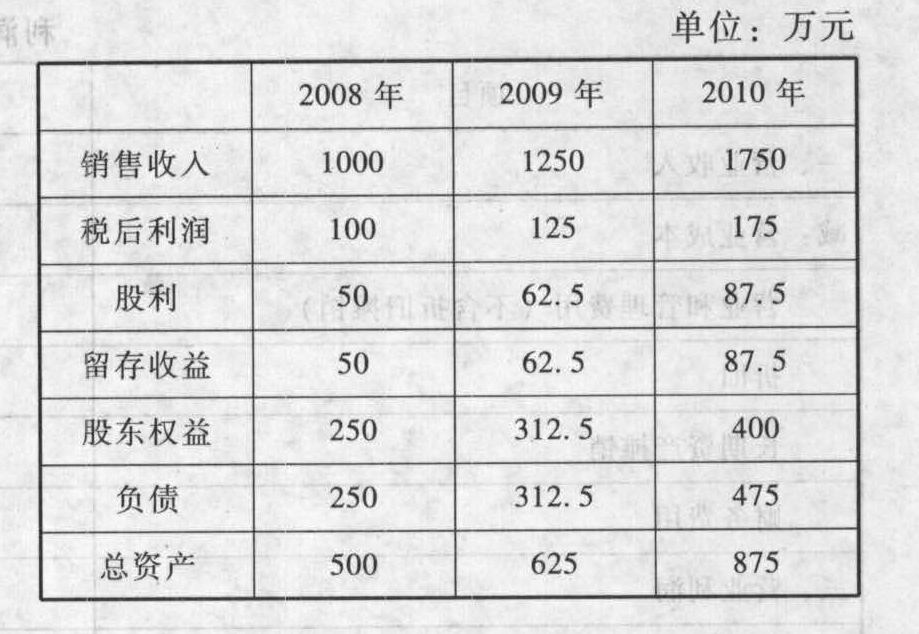

- 5 【综合题(主观)】已知ABC公司2008年至2010年的部分财务数据如下:

要求:(1)计算2008年至2010年的可持续增长率以及2009年和2010年的实际增长率;(2)分析2010年该公司的经营效率和财务政策有何变化;(3)假定公司目前管理效率下,经营效率是符合实际的,公司一贯坚持固定股利支付率政策,贷款银行要求负债率不能超过60%,2011年若要超过2010年的增长速度,是否还有潜力?假设2011年不打算增发股票,2011年销售增长率最高能达到多少?

要求:(1)计算2008年至2010年的可持续增长率以及2009年和2010年的实际增长率;(2)分析2010年该公司的经营效率和财务政策有何变化;(3)假定公司目前管理效率下,经营效率是符合实际的,公司一贯坚持固定股利支付率政策,贷款银行要求负债率不能超过60%,2011年若要超过2010年的增长速度,是否还有潜力?假设2011年不打算增发股票,2011年销售增长率最高能达到多少?

- 6 【综合题(主观)】已知2010年A公司甲产品的市场销售额为2400万元,A公司的最大竞争对手是B公司,B公司的市场销售额为2100万元,甲产品近年的平均市场增长率为15%。假设市场增长率和相对市场占有率分别以10%和100%作为高低的界限标准。要求:(1)对A公司的甲产品进行波士顿矩阵分析,并指出A公司对该产品应当采取的战略措施;(2)A公司预计2012年后甲产品市场进入成熟期发展阶段,预计2012年甲产品总体市场销售规模将达到 1.2204亿元,市场成长率为6.22%。A公司为此制定了主要针对B公司的竞争战略,计划2012年公司的绝对市场占有率能够达到37%,挤占B公司的市场份额,使其市场销售额最多只能达到3500万元左右。对A公司2012年的甲产品进行波士顿矩阵分析,并结合第(1)问分析A公司自2010年以来针对甲产品的战略路线。

- 7 【单选题】已知甲公司2010年销售收入为2500万元,若预计2011年销售收入为3000万元,2010年经营资产为1500万元,经营负债的金额为500万元,预计企业的销售净利率为5%,企业的留存收益率为40%,则2011年该公司的外部融资销售增长比为( )。

- A 、0.28

- B 、0.22

- C 、0.14

- D 、0.18

- 8 【综合题(主观)】预计G公司2010年度的实体现金流量、债务现金流量和股权现金流量。

- 9 【案例分析题】伟业公司的现金流量净额和营业收入指标、发行前股本总额6 500万元以及无形资产的数额符合公司首次发行股票并上市的规定吗?请阐述原因。

- 10 【综合题(主观)】预计G公司2010年度的实体现金流量、债务现金流量和股权现金流量。

热门试题换一换

- 下列发生于报告年度资产负债表日至财务报告批准报出口之间的各事项中,应调整报告年度财务报表相关项目金额的有()。

- 根据反垄断法律制度的规定,下列各项属于反垄断执法机构的有( )。

- 企业6月份国内销售应缴纳的消费税。

- 企业文化与组织绩效之间具有相关性,下列说法错误的是()。

- 根据证券法律制度的规定,下列有关可转换公司债券的表述中,正确的有( )。

- 甲公司通知乙公司将其对乙公司的10万元债权出质给了丙银行,担保其9万元贷款。出质前,乙公司对甲公司享有2万元到期债权。如乙公司提出抵销,丙银行可向乙公司行使质权的最大数额为( )。

- 甲公司上年年初流动资产总额为1000万元(其中有20%属于金融性流动资产),年末金融性流动资产为400万元,占流动资产总额的25%;年初经营性流动负债为500万元,上年的增长率为20%;经营性长期资产原值增加600万元,资产负债表中折旧与摊销余额年初为100万元,年末为120万元;经营性长期负债增加50万元。净利润为400万元,平均所得税税率为20%,利息费用为30万元。上年分配股利80万元,发行新股100万股,每股发行价为5元。上年金融负债增加300万元。则下列说法中正确的有( )。

- 甲公司以出包方式建造厂房,建造过程中发生的下列支出中,应计入所建造厂房成本的有()。

- 计算本月完工产品总成本和单位成本。

- 在有效资本市场上,下列说法正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

AL0Ql