- 单选题已知甲公司2010年年末的长期资本负债率为40%,股东权益为1500万元,资产负债率为50%,流动比率为2,现金比率为0.8,交易性金融资产为100万元,则下列结论不正确的是()。

- A 、流动资产为1000万元

- B 、营运资本为500万元

- C 、货币资金为400万元

- D 、流动负债为500万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

长期资本负债率=非流动负债÷(非流动负债+股东权益)=非流动负债÷(非流动负债+1500)=40%,由此可知,非流动负债为1000万元。资产负债率=负债÷(负债+股东权益)=负债÷(负债+1500)=50%,因此,负债为1500万元,流动负债为1500-1000=500(万元),流动资产=500×2=1000(万元),货币资金+交易性金融资产=500×0.8=400(万元),货币资金=400-100=300(万元),营运资本=1000-500=500(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】A公司2010年末资产负债表中“长期应收款”项目金额为()。

- A 、14 000万元

- B 、11 900万元

- C 、2100万元

- D 、7 000万元

- 2 【单选题】已知甲公司上年末的长期资本负债率为40%,股东权益为1500万元,资产负债率为50%,流动比率为2,现金比率为1.2,交易性金融资产为100万元,则下列结论不正确的是( )。

- A 、货币资金为600万元

- B 、营运资本为500万元

- C 、货币资金等于营运资本

- D 、流动负债为500万元

- 3 【多选题】某公司2010年末经营长期资产净值1000万元,经营长期负债100万元,2011末年经营长期资产净值1100万元,经营长期负债120万元,2011年计提折旧与摊销100万元。下列计算的该企业2011年有关指标正确的有( )。

- A 、净经营长期资产总投资200万元

- B 、净经营长期资产增加100万元

- C 、净经营长期资产总投资180万元

- D 、净经营长期资产增加80万元

- 4 【单选题】已知某企业2010年年末营运资本配置比率为60%,流动资产为300万元,2010年经营活动现金流量净额为138万元,则该企业的现金流量比率为()。

- A 、0.77

- B 、1.15

- C 、2.17

- D 、1.25

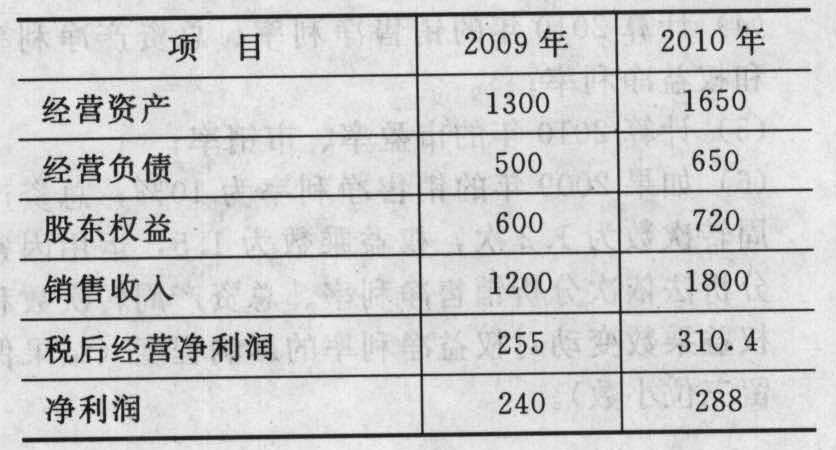

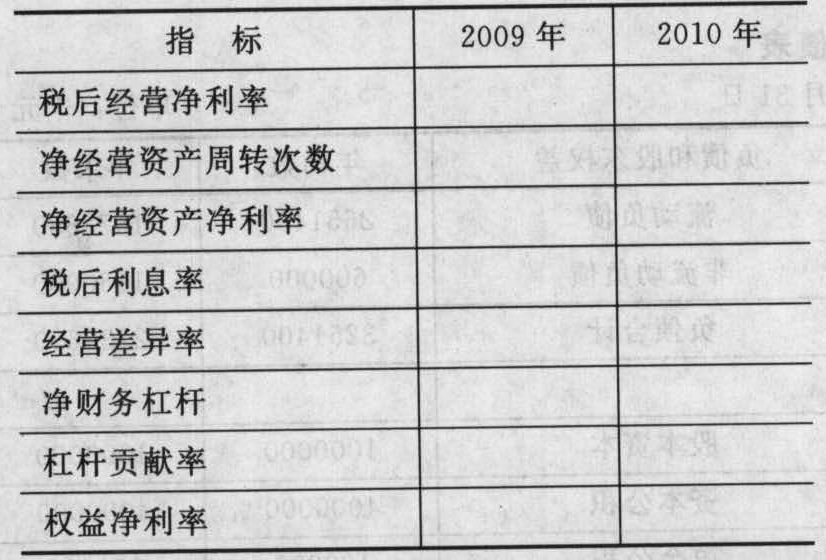

- 5 【综合题(主观)】已知甲公司2009年和2010年的有关指标如下(存量指标为期末数,单位万元):

要求:(1)根据题中资料,计算下表中各项指标(存量指标使用期末数)。

要求:(1)根据题中资料,计算下表中各项指标(存量指标使用期末数)。 (2)净利润变动分析:该公司2010年净利润比2009年增加了多少?按顺序计算确定股东权益变动和权益净利率变动对净利润的影响数额(金额)。(3)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定净经营资产净利率和杠杆贡献率变动对权益净利率的影响数额(百分点)。(4)净经营资产净利率变动分析:确定净经营资产净利率变动的差额,按顺序计算确定净经营资产周转次数和税后经营净利率变动对净经营资产净利率的影响数额(百分点)。(5)杠杆贡献率变动分析:确定杠杆贡献率变动的差额,按顺序计算确定经营差异率和净财务杠杆变动对杠杆贡献率的影响数额(百分点)。(6)经营差异率变动分析:确定经营差异率变动的差额,按顺序计算确定净经营资产净利率和税后利息率变动对经营差异率的影响数额(百分点)。(7)假如你是该公司的财务经理,在2011年应如何改善公司的财务状况和经营业绩?(8)如果企业2011年要实现权益净利率为50%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

(2)净利润变动分析:该公司2010年净利润比2009年增加了多少?按顺序计算确定股东权益变动和权益净利率变动对净利润的影响数额(金额)。(3)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定净经营资产净利率和杠杆贡献率变动对权益净利率的影响数额(百分点)。(4)净经营资产净利率变动分析:确定净经营资产净利率变动的差额,按顺序计算确定净经营资产周转次数和税后经营净利率变动对净经营资产净利率的影响数额(百分点)。(5)杠杆贡献率变动分析:确定杠杆贡献率变动的差额,按顺序计算确定经营差异率和净财务杠杆变动对杠杆贡献率的影响数额(百分点)。(6)经营差异率变动分析:确定经营差异率变动的差额,按顺序计算确定净经营资产净利率和税后利息率变动对经营差异率的影响数额(百分点)。(7)假如你是该公司的财务经理,在2011年应如何改善公司的财务状况和经营业绩?(8)如果企业2011年要实现权益净利率为50%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

- 6 【综合题(主观)】已知ABC公司2010年年末的股东权益总额为36000万元,资产负债率为50%,非流动负债为14400万元,流动比率为1.8,2010年的销售收入为60000万元,销售成本率为70%,利润总额为12000万元,利息费用为3000万元,所得税税率为25%,应收账款周转次数为5次,用销售成本计算的存货周转次数为10次,经营活动现金流量净额为9600万元。企业发行在外的普通股股数为20000万股(年内没有发生变化),优先股100万股,优先股权益为300万元,市净率为7.4。要求:(1)计算2010年年末的应收账款、存货、权益乘数、产权比率、长期资本负债率、现金流量比率和现金流量债务比;(2)计算2010年利息保障倍数、现金流量利息保障倍数;(3)计算2010年流动资产周转次数和总资产周转次数;(4)计算2010年的销售净利率、总资产净利率和权益净利率;(5)计算2010年的市盈率、市销率;(6)如果2009年的销售净利率为10%,总资产周转次数为1.2次,权益乘数为1.5,运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数变动对权益净利率的影响程度(结果保留三位小数)。

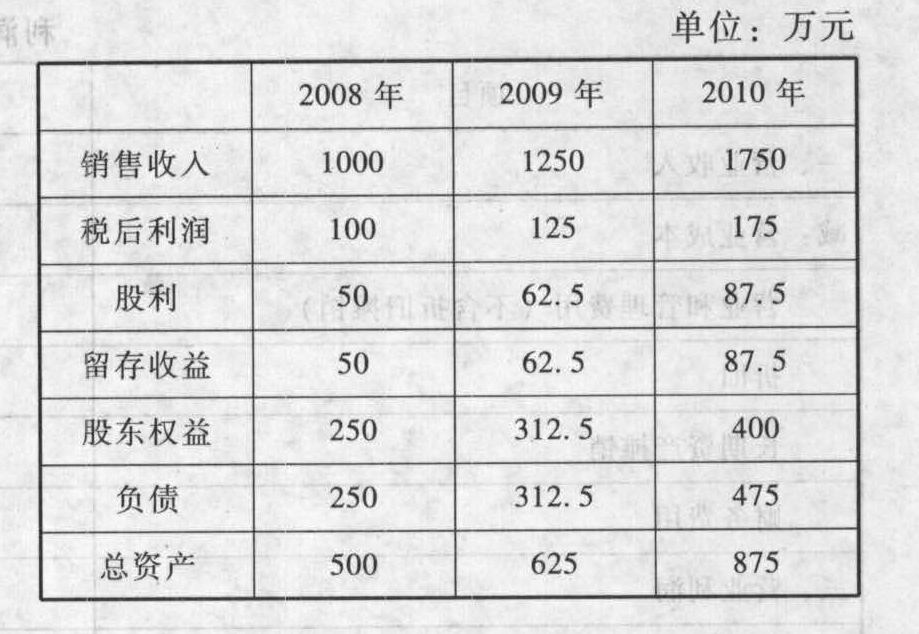

- 7 【综合题(主观)】已知ABC公司2008年至2010年的部分财务数据如下:

要求:(1)计算2008年至2010年的可持续增长率以及2009年和2010年的实际增长率;(2)分析2010年该公司的经营效率和财务政策有何变化;(3)假定公司目前管理效率下,经营效率是符合实际的,公司一贯坚持固定股利支付率政策,贷款银行要求负债率不能超过60%,2011年若要超过2010年的增长速度,是否还有潜力?假设2011年不打算增发股票,2011年销售增长率最高能达到多少?

要求:(1)计算2008年至2010年的可持续增长率以及2009年和2010年的实际增长率;(2)分析2010年该公司的经营效率和财务政策有何变化;(3)假定公司目前管理效率下,经营效率是符合实际的,公司一贯坚持固定股利支付率政策,贷款银行要求负债率不能超过60%,2011年若要超过2010年的增长速度,是否还有潜力?假设2011年不打算增发股票,2011年销售增长率最高能达到多少?

- 8 【多选题】已知甲公司2011年年末负债总额为200万元,资产总额为500万元,流动资产为240万元,流动负债为160万元,2011年利息费用为20万元,净利润为100万元,所得税为30万元,则甲公司的下列比例正确的有()。

- A 、2011年年末资产负债率为40%

- B 、2011年年末产权比率为2/3

- C 、2011年利息保障倍数为7.5

- D 、2011年年末长期资本负债率为20%

- 9 【多选题】已知某企业2018年年末营运资本配置比率为60%,流动资产为300万元,2018年经营活动现金流量净额为138万元,则下列说法中正确的有()。

- A 、现金流量比率为0.77

- B 、现金流量比率为1.15

- C 、年末流动负债为120万元

- D 、年末流动负债为125万元

- 10 【多选题】已知某企业2018年年末营运资本配置比率为60%,流动资产为300万元,2018年经营活动现金流量净额为138万元,则下列说法中正确的有( )。

- A 、现金流量比率为0.77

- B 、现金流量比率为1.15

- C 、年末流动负债为120万元

- D 、年末流动负债为125万元

热门试题换一换

- 下列不属于关税纳税义务人的是()。

- 审计客户存在的以下( )情况最可能导致事务所拒绝续约。

- 某客车制造厂将自产的一辆19座“三湘”牌CK6560型客车,用于本厂后勤生活服务,该厂在办理车辆上牌落籍前,出具该车的发票注明金额为44300元,并按此金额向主管税务机关申报纳税。经审核,国家税务总局对该车同类型车辆核定的最低计税价格为47000元。该厂对作价问题提不出正当理由。该车应纳的车辆购置税税额为()。

- 分析说明运输合同的印花税存在的问题;

- 甲公司制定产品标准成本时采用现行标准成本。下列情况中,需要修订现行标准成本的有( )。

- 下列关于税务行政复议的表述中,正确的有( )。

- 经营电子商城业务的A公司通过数据挖掘了解消费者的购买经历,对产品的评价,产品浏览和搜索行为,从而在掌握消费者真实需求的基础上有的放矢地向消费者推荐商品。据统计,该公司网站推荐的食品类、服装类和家电类商品的销售转化率分别高达 52%、55%和 60%。在本案例中,A公司运用信息技术实施了()。

- 分别计算每种大气污染物的污染当量数。

亿题库—让考试变得更简单

已有600万用户下载

x9gmq