- 综合题(主观)已知ABC公司2010年年末的股东权益总额为36000万元,资产负债率为50%,非流动负债为14400万元,流动比率为1.8,2010年的销售收入为60000万元,销售成本率为70%,利润总额为12000万元,利息费用为3000万元,所得税税率为25%,应收账款周转次数为5次,用销售成本计算的存货周转次数为10次,经营活动现金流量净额为9600万元。企业发行在外的普通股股数为20000万股(年内没有发生变化),优先股100万股,优先股权益为300万元,市净率为7.4。要求:(1)计算2010年年末的应收账款、存货、权益乘数、产权比率、长期资本负债率、现金流量比率和现金流量债务比;(2)计算2010年利息保障倍数、现金流量利息保障倍数;(3)计算2010年流动资产周转次数和总资产周转次数;(4)计算2010年的销售净利率、总资产净利率和权益净利率;(5)计算2010年的市盈率、市销率;(6)如果2009年的销售净利率为10%,总资产周转次数为1.2次,权益乘数为1.5,运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数变动对权益净利率的影响程度(结果保留三位小数)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)应收账款=60000÷5=12000(万元)存货=60000×70%÷10=4200(万元)权益乘数=1÷(1-50%) =2产权比率=权益乘数-1=2-1=1长期资本负债率=非流动负债÷(非流动负债+股东权益)=14400÷(14400+36000)×100%=28.57%由于资产负债率为50%,所以,负债总额=股东权益总额=36000(万元)流动负债=36000-14400=21600(万元)现金流量比率=经营活动现金流量净额÷流动负债=9600÷21600=0.44现金流量债务比=经营活动现金流量净额÷负债总额=9600÷36000×100%=26.67%

(2)利息保障倍数=息税前利润÷利息费用=(12000+3000)÷3000=5现金流量利息保障倍数=经营活动现金流量净额÷利息费用=9600÷3000=3.2

(3)流动资产=21600×1.8=38880(万元)流动资产周转次数=销售收入÷流动资产=60000÷38880=1.54(次)总资产周转次数=销售收入÷总资产=60000÷(36000+36000)=0.83(次)

(4)销售净利率=净利润÷销售收入=12000×(1-25%)÷60000×100%=15%总资产净利率=净利润÷总资产×100%=12000×(1-25%)÷72000×100%=12.5%权益净利率=净利润÷股东权益×100%=12000×(1-25%)÷36000×100%=25%

(5)每股净资产=(36000-300)÷20000=1.785(元)每股市价=1.785×7.4=13.209每股销售收入=60000÷20000=3(元)每股收益=[12000×(1-25%) -300]÷20000=0.435(元)市盈率=13.209÷0.435=30.37市销率=13.209÷3=4.403

(6) 2009年权益净利率=10%×1.2×1.5=18%2010年权益净利率=15%×0.83×2=24.9%差额为24.9%-18%=6.9%,其中:销售净利率变动对权益净利率的影响=(15%-10%)×1.2×1.5=9%总资产周转次数变动对权益净利率的影响=15%×(0.83-1.2)×1.5=-8.325%权益乘数变动对权益净利率的影响=15%×0.83×(2-1.5)=6.225%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司2010年末所有者权益总额为()。

- A 、1 125万元

- B 、1 150万元

- C 、1 035万元

- D 、1 110万元

- 2 【单选题】已知某企业2010年年末营运资本配置比率为60%,流动资产为300万元,2010年经营活动现金流量净额为138万元,则该企业的现金流量比率为()。

- A 、0.77

- B 、1.15

- C 、2.17

- D 、1.25

- 3 【单选题】已知甲公司2010年年末的长期资本负债率为40%,股东权益为1500万元,资产负债率为50%,流动比率为2,现金比率为0.8,交易性金融资产为100万元,则下列结论不正确的是()。

- A 、流动资产为1000万元

- B 、营运资本为500万元

- C 、货币资金为400万元

- D 、流动负债为500万元

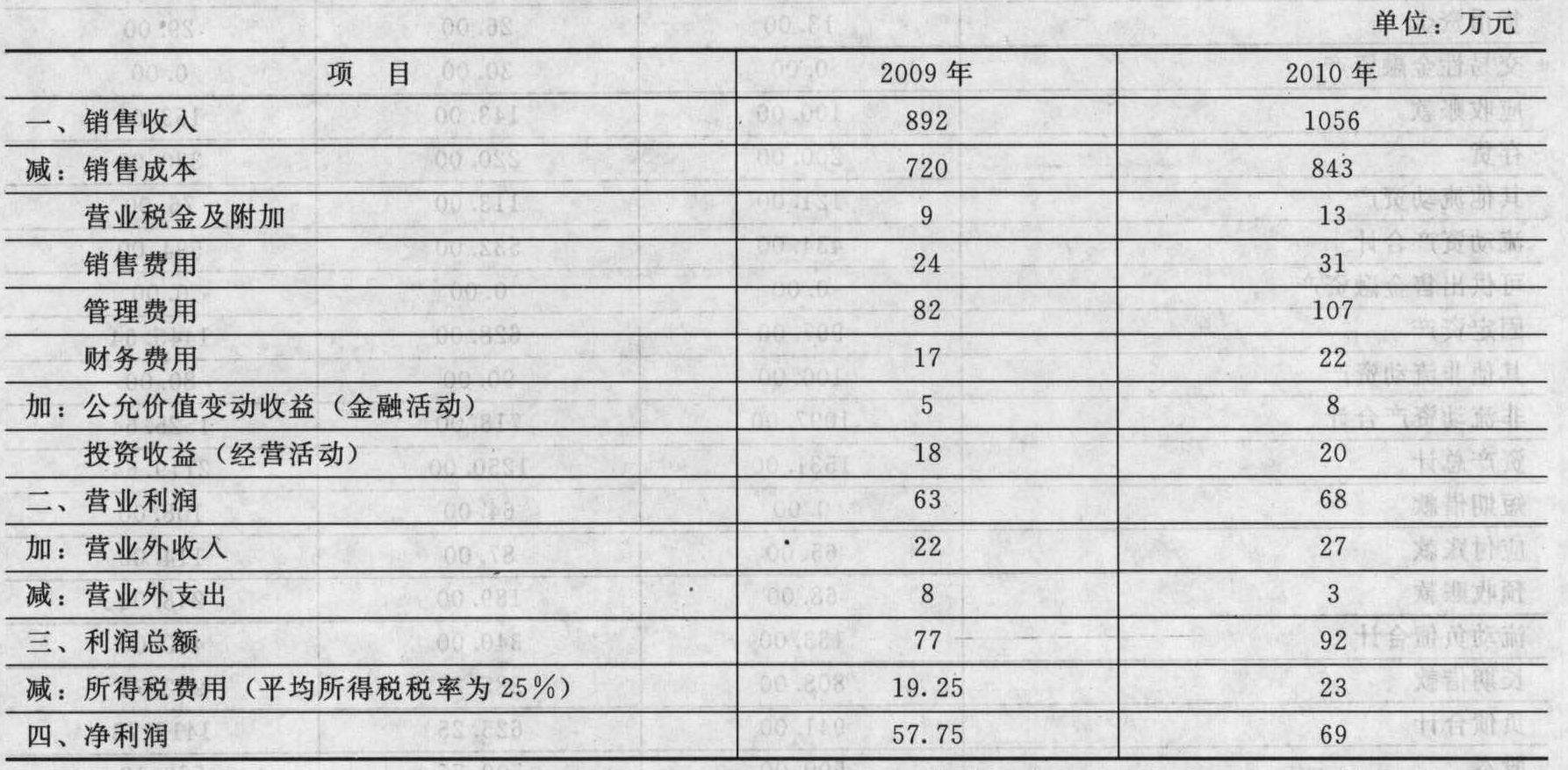

- 4 【综合题(主观)】ABC公司2009年末和2010年末简化的比较资产负债表如下:

ABC公司2009年和2010年简化的比较利润表如下:

ABC公司2009年和2010年简化的比较利润表如下: 要求:(1)分别计算2009年年末和2010年年末的金融资产、金融负债、经营资产、经营负债、净经营资产和净负债;(2)分别计算2009年和2010年的税前经营利润、税后经营净利润和税后利息费用;(3)利用管理用财务分析体系分别计算2009年和2010年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率。(4)如果企业打算2011年继续提高经营差异率,根本途径是什么?(5)如果2011年打算通过借款投资于经营资产增加股东收益,预计2011年的净经营资产净利率会达到6.5%,税后利息率为7%,请问是否能达到目的?

要求:(1)分别计算2009年年末和2010年年末的金融资产、金融负债、经营资产、经营负债、净经营资产和净负债;(2)分别计算2009年和2010年的税前经营利润、税后经营净利润和税后利息费用;(3)利用管理用财务分析体系分别计算2009年和2010年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率。(4)如果企业打算2011年继续提高经营差异率,根本途径是什么?(5)如果2011年打算通过借款投资于经营资产增加股东收益,预计2011年的净经营资产净利率会达到6.5%,税后利息率为7%,请问是否能达到目的?

- 5 【单选题】某公司2009年末的股东权益为12000万元,可持续增长率为10%。该企业2010年的销售增长率等于2009年的可持续增长率,其经营效率和财务政策与上年相同,且不增发新股。若2010年的净利润为3000万元,则其股利支付率是()。

- A 、30%

- B 、40%

- C 、50%

- D 、60%

- 6 【单选题】已知ABC公司2009年的股价为30元,每股股利1.5元;2010年的股价为40元,每股股利2元。则2010年的该公司股票的连续复利收益率为()。

- A 、33.65%

- B 、45%

- C 、37.16%

- D 、37%

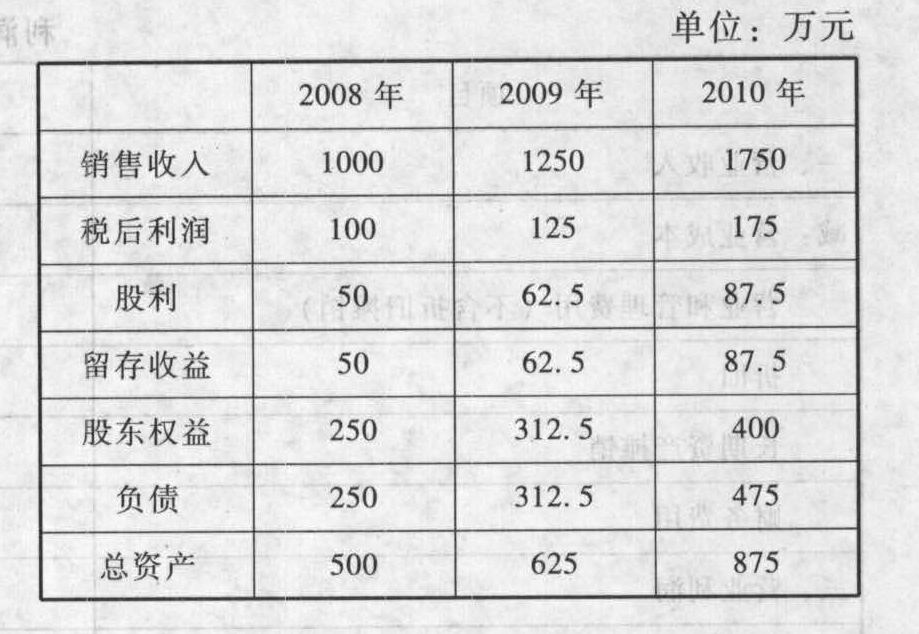

- 7 【综合题(主观)】已知ABC公司2008年至2010年的部分财务数据如下:

要求:(1)计算2008年至2010年的可持续增长率以及2009年和2010年的实际增长率;(2)分析2010年该公司的经营效率和财务政策有何变化;(3)假定公司目前管理效率下,经营效率是符合实际的,公司一贯坚持固定股利支付率政策,贷款银行要求负债率不能超过60%,2011年若要超过2010年的增长速度,是否还有潜力?假设2011年不打算增发股票,2011年销售增长率最高能达到多少?

要求:(1)计算2008年至2010年的可持续增长率以及2009年和2010年的实际增长率;(2)分析2010年该公司的经营效率和财务政策有何变化;(3)假定公司目前管理效率下,经营效率是符合实际的,公司一贯坚持固定股利支付率政策,贷款银行要求负债率不能超过60%,2011年若要超过2010年的增长速度,是否还有潜力?假设2011年不打算增发股票,2011年销售增长率最高能达到多少?

- 8 【单选题】ABC公司2010年末报表显示有短期金融负债80万,有超额现金100万,除超额现金外,没有其他短期金融资产,那么下列说法中正确的是( )。

- A 、 ABC公司2010年末的短期净负债为20万

- B 、 ABC公司2010年末的短期净金融资产为20万

- C 、 ABC公司2010年末的营运资本为20万

- D 、ABC公司2010年末的长期筹资净值为20万

- 9 【单选题】 已知某公司20×1年末支付的每股普通股股利为10元。假定在可预见的将来,股利将以5%的速度增长,且对该股票所要求的必要报酬率为10%,则该公司20×2年末的每股股票价值为( )元。

- A 、210

- B 、200

- C 、220.5

- D 、230

- 10 【计算分析题】计算上年的权益净利率(股东权益用年末数计算);

- 某采矿企业6月共开采锡矿石50000吨,销售锡矿石40000吨,适用税额每吨6元。该企业6月应缴纳的资源税额为( )。

- 根据支付结算法律制度的规定,下列关于国内信用证的表述中,正确的是()。

- 某租赁公司于2014年将账面价值为5000万元的一套大型电子计算机以融资租赁方式租给B企业。双方签订合同,B企业租赁该设备48个月,每6个月月末支付租金600万元,B企业担保的资产余值为900万元,另外担保公司担保金额为750万元,租赁资产在租赁开始日的初始入账价值为5000万元,估计资产余值为1800万元。下列有关出租人的会计处理表述中,不正确的是( )。

- 甲公司应收乙公司货款2000万元,因乙公司财务困难到期未予偿付,甲公司就该项债权计提了 400万元的坏账准备。20×3年6月10日,双方签订协议,约定以乙公司生产的100件A产品抵偿该债务。乙公司A产品售价为13万元/件(不含增值税),成本为10万元/件;6月20日,乙公司将抵债产品运抵甲公司并向甲公司开具了增值税专用发票。甲、乙公司均为增值税一般纳税人,适用的增值税税率均为17%。不考虑其他因素,甲公司应确认的债务重组损失是( )万元。

- 下列关于估值技术的说法不正确的是( )。

- 人民法院应否受理乙公司的起诉?并说明理由。

- 根据票据法律制度的规定,下列票据记载事项中,可以更改的是( )。

- 针对资料一第 (1)至 (5) 项,结合资料二, 假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关 (不考虑税务影响)。将答案直接填入答题区的相应表格内。

亿题库—让考试变得更简单

已有600万用户下载

lARYO