- 综合题(主观)

题干:甲公司为一家纺织公司,2022年计划销售增长率为25%,该增长率超出公司正常的增长水平较多,为了预测融资需求,安排超常增长所需资金,财务经理请你协助安排有关的财务分析工作,该项分析需要依据管理用财务报表进行,相关资料如下:资料一:除银行借款外,其他资产负债表项目均为经营性质。资料二:经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率进行分摊。

题目: 编制管理用利润表。 - A 、null

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:null】

您可能感兴趣的试题

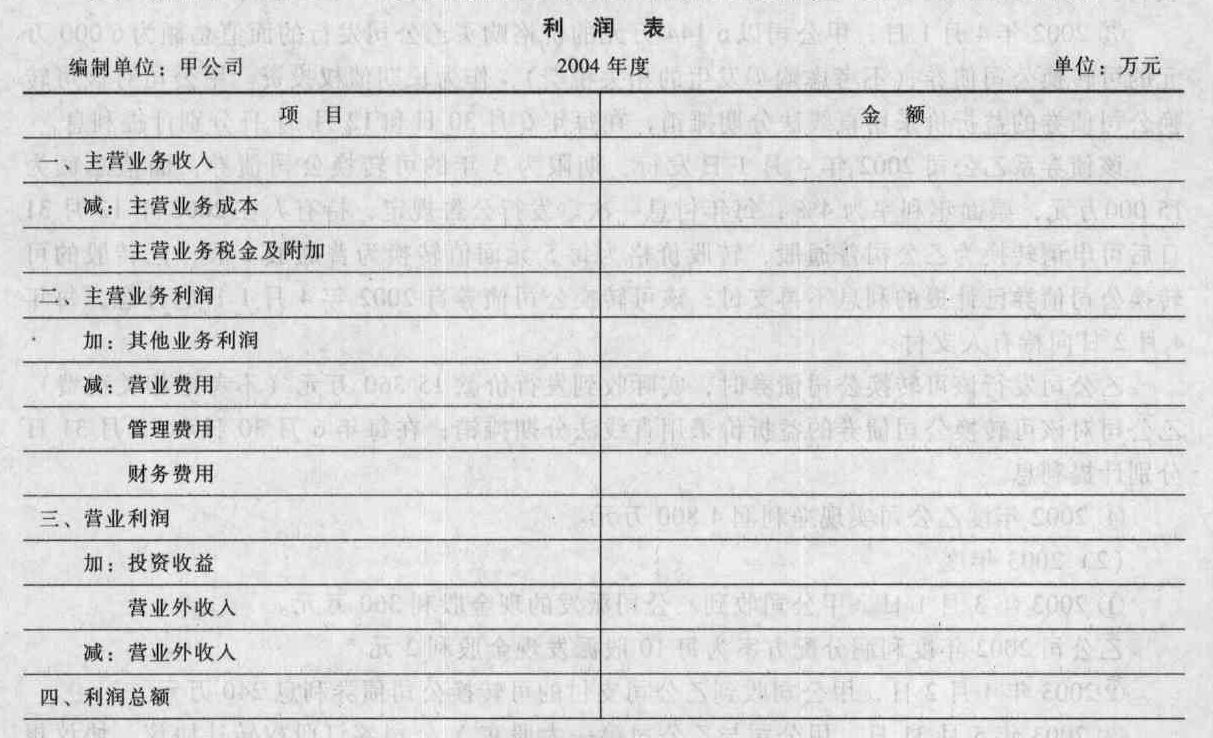

您可能感兴趣的试题- 1 【综合题(主观)】编制甲公司2004年度的利润表(请将利润表的数据填入如下的利润表中)。

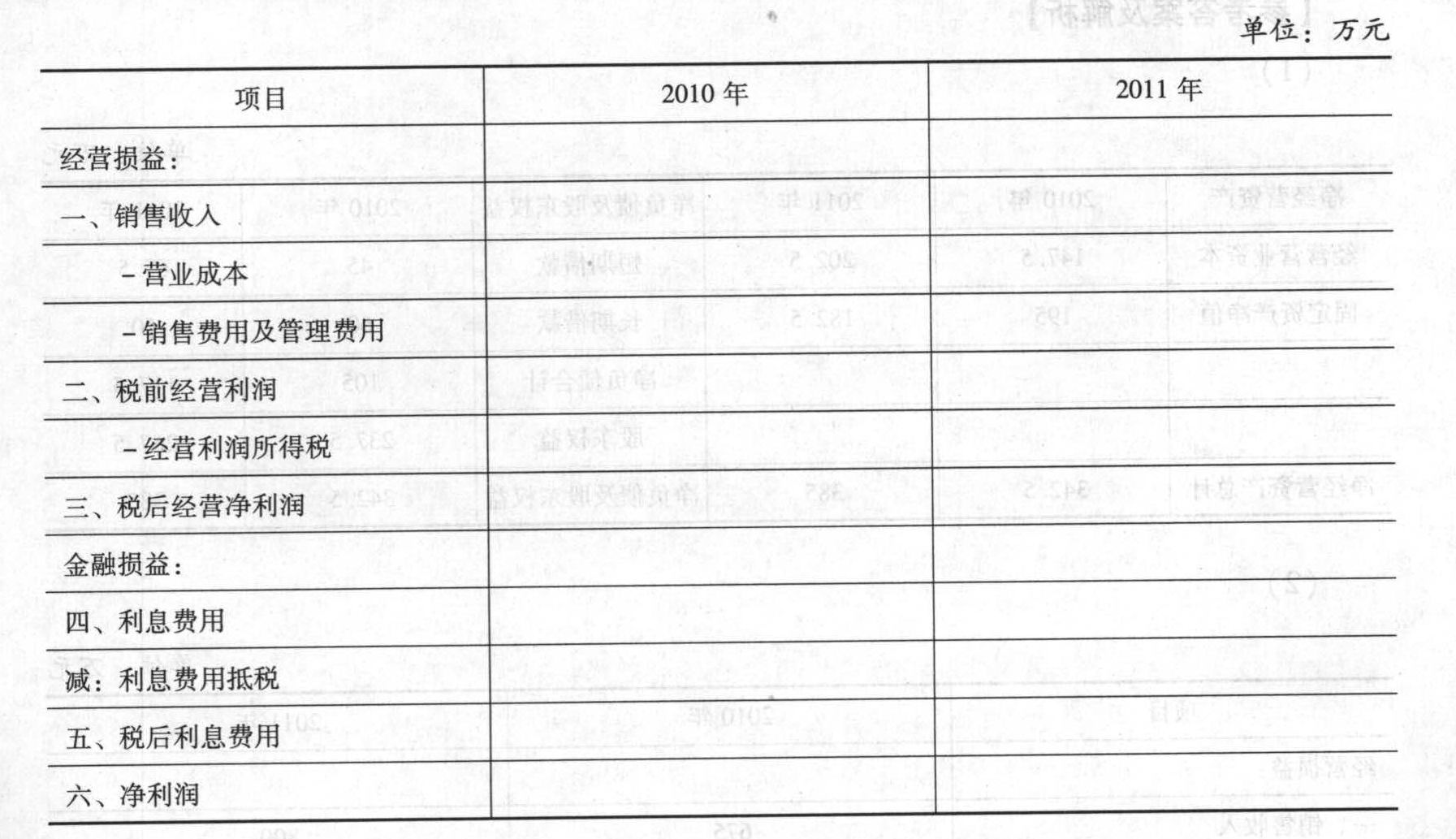

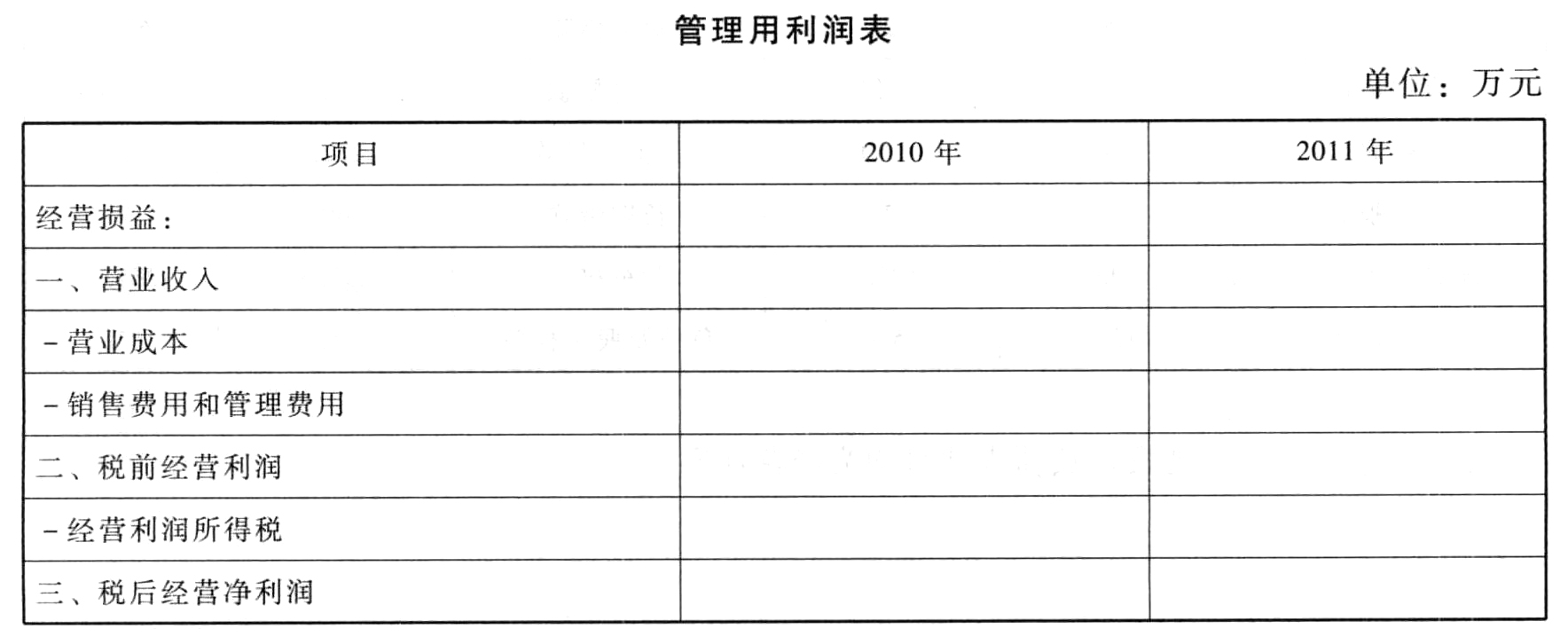

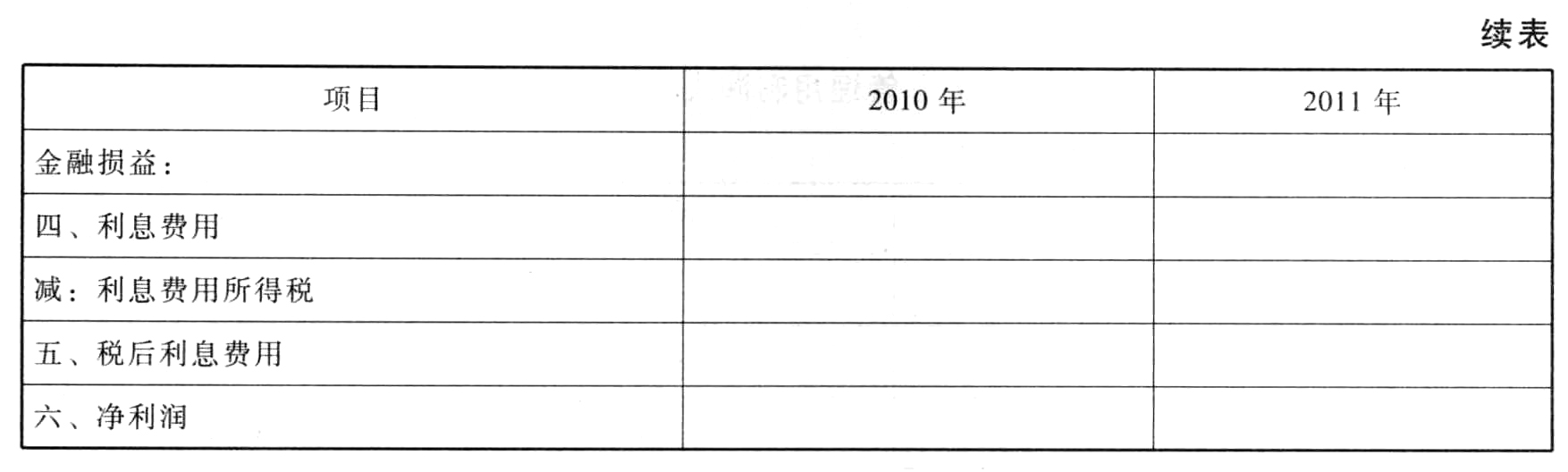

- 2 【综合题(主观)】编制管理用利润表:

- 3 【综合题(主观)】编制2013年管理用资产负债表、管理用利润表和管理用现金流量表,其中平均税率保留5位小数。

- 4 【综合题(主观)】编制2014年管理用资产负债表、管理用利润表和管理用现金流量表,其中平均税率保留5位小数。

- 5 【综合题(主观)】编制2014年管理用资产负债表、管理用利润表和管理用现金流量表,其中平均税率保留5位小数。

- 6 【计算分析题】编制2015年预计利润表。

- 7 【计算分析题】编制管理用资产负债表、管理用利润表和管理用现金流量表。

- 8 【综合题(主观)】编制管理用利润表。

- 9 【综合题(主观)】编制管理用利润表。

- 10 【综合题(主观)】编制利润表预算;

热门试题换一换

- 凡以房屋为载体,不可随意移动的附属设备和配套设施,无论在会计核算中是否单独记账与核算,都应计入房产原值,计征房产税。 ( )

- 税务机关实施税收强制执行措施,拍卖或者变卖所得抵缴税款、滞纳金、罚款以及扣押、查封、保管、拍卖、变卖等费用后,剩余部分应当在( )内退还被执行人。

- 下列金融资产的后续计量中,表述正确的有( )。

- 计算资料(3)中外购原材料期末是否需要计提减值准备,如不需要,请说明理由,如果需要,请写出具体计算过程。

- A注册会计师负责审计甲公司20x7年度财务报表,在审计工作底稿中记录了其制定的审计计划,部分内容摘录如下: (1)对银行账户函证的范围拟定为所有余额大于零的账户。 (2)应付账款低估的风险较高,因此拟对大额应付账款执行函证程序。 (3)对存货盘点结果进行测试,拟从存货盘点记录中选取项目追查至存货实物以验证盘点记录的完整性,拟从存货实物中选取项目追查至存货盘点记录,以验证盘点记录的准确性。 (4)对于已经全额计提坏账准备的大额应收账款拟不再执行函证程序。 (5)拟执行会计分录测试以应对管理层凌驾于内部控制之上的风险,具体包括:a.向参与财务报告过程的人员询问与处理会计分录和其他调整相关的不恰当或异常的活动;b.测试报告期末做出的会计分录和其他调整。 (6)针对关联方关系及其交易,拟要求管理层提供以下书面声明:a.已向注册会计师披露了全部已知的关联方名称;b.已按照企业会计准则的规定,对关联方关系及其交易进行了恰当的会计处理和披露。 要求:针对上述事项(1)至(6),判断是否恰当,如果不恰当,简要说明理由。

- 下列战略分析工具中,用来分析企业外部环境的是( )。

- 甲公司欠乙公司购货款25万元。由于甲公司发生财务困难,短期内不能支付到期货款。经双方协商,乙公司同意甲公司以一项固定资产偿还债务。该固定资产的公允价值为20万元,账面原值为30万元,累计计提折旧为15万元。乙公司对该项应收账款计提了10万元的坏账准备。乙公司已于债务重组日收到甲公司抵债的固定资产并已入账。不考虑相关税费和其他因素。下列有关表述中正确的有()

- 甲公司20×8年度财务报表于20×9年3月20日经董事会批准对外报出,其在20×8年度资产负债表日后事项期间发生的下列交易或事项中,属于调整事项的有( )。

亿题库—让考试变得更简单

已有600万用户下载

9pqvy