- 单选题甲公司是一家化纤企业,近期准备新建一生产线项目,考虑项目实施过程中一些不确定性因素的变化,该公司分别将固定资产投资、经营成本、销售收入这三个因素作为分析对象,分析每一个因素的变化对该项目内部收益率的影响。根据以上信息可以判断,该投资方采取的分析方法是( )。

- A 、敏感性分析法

- B 、决策树法

- C 、情景设计法

- D 、事件树分析法

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

敏感性分析是针对潜在的风险性,研究项目的各种不确定因素变化至一定幅度时,计算其主要经济指标变化率及敏感程度的一种方法。正确答案是选项A。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司为一家上市公司,最近五年该企业的净利润分别为2000万元、2400万元、3000万元、3100万元、2800万元。据有关机构计算,该企业过去5年市场收益率的标准差为2.1389,股票收益率的标准差为2.8358,二者的相关系数为0.8。如果采用相对价值模型评估该企业的价值,则适宜的模型是()。

- A 、市盈率模型

- B 、市净率模型

- C 、收入乘数模型

- D 、净利乘数模型

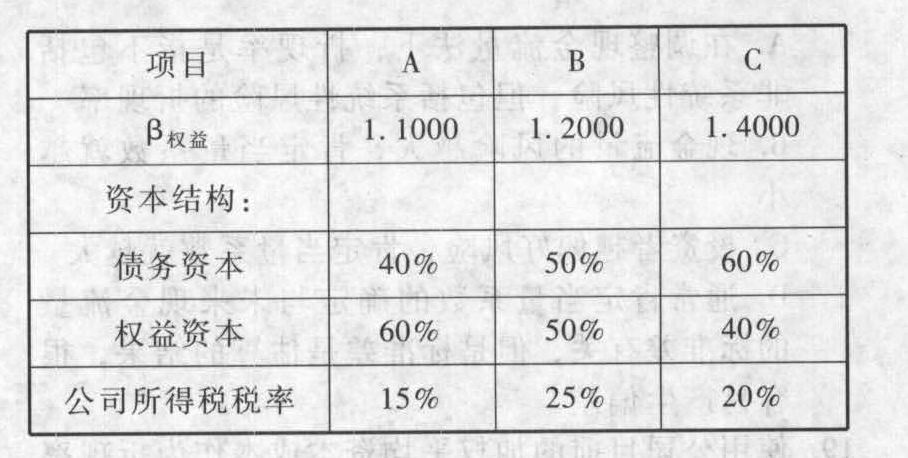

- 2 【综合题(主观)】W公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对三家已经上市的汽车生产企业A、B、C进行了分析,相关财务数据如下:

W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是5%,平均风险收益率是10%。要求:计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是5%,平均风险收益率是10%。要求:计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

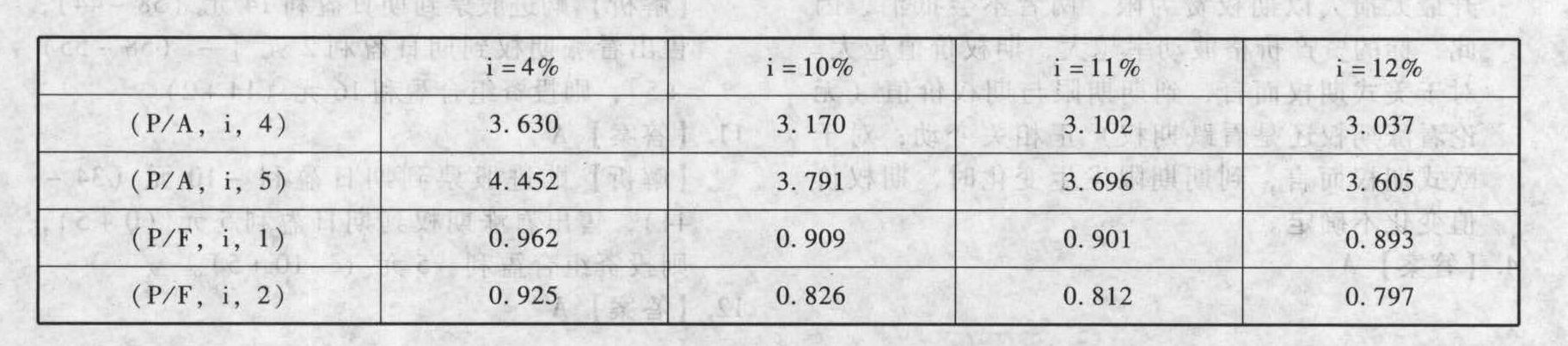

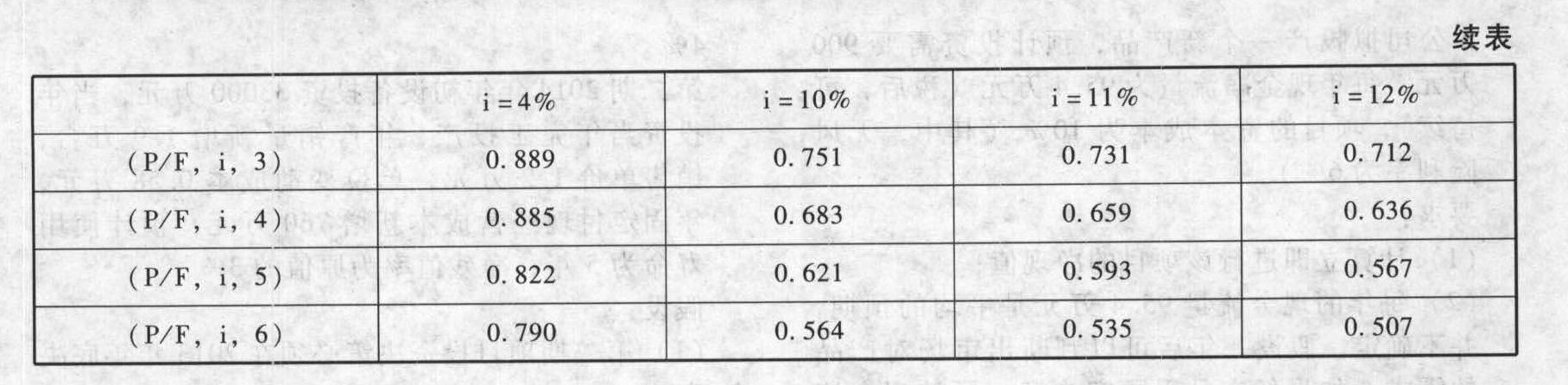

- 3 【综合题(主观)】甲公司是一家家电生产企业,最近公司准备投资建设一个炼油厂,共分两期进行,第一期于2011年4月12日开始投资,建设起点投资固定资产6000万元,使用寿命为5年,五年后的变现收入为400万元(与税法规定相同),计划2012年4月12日投产,投产日需垫支500万元的营运资本,每年的营业收入为1600万元,营业成本(含折旧)为营业收入的75%,适用的所得税税率为25%。第二期项目计划于2014年4月12日投资,建设起点投资固定资产5000万元,无筹建期,使用寿命为五年,五年后的变现收入为100万元(与税法规定相同),建设起点垫支150万元的营运资本,预计每年的营业收入为2000万元,营业成本(含折旧)为营业收入的70%。假设乙公司为炼油行业的可比企业,适用的所得税税率为15%,权益乘数为1.6,权益的贝塔值为1.8,甲公司目标资本结构为产权比率0.8。无风险报酬率为4%,股票市场平均收益率为10%;甲公司税后债务资本成本为5%。固定资产折旧按直线法计提。

要求:(1)计算该项目的加权平均资本成本(百分数取整);(2)分别计算第一期项目和第二期项目不考虑期权的净现值;(3)假设项目现金流量的标准差为30%,采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

要求:(1)计算该项目的加权平均资本成本(百分数取整);(2)分别计算第一期项目和第二期项目不考虑期权的净现值;(3)假设项目现金流量的标准差为30%,采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

- 4 【单选题】甲公司是一家家电企业,最近打算投资生产家用汽车。根据咨询公司的建议,甲公司将市场上的消费者分为不同类别,并将眼光瞄向了首次购买汽车的年轻人。该细分过程属于()。

- A 、地理细分

- B 、货币细分

- C 、人口细分

- D 、心理细分

- 5 【多选题】乙公司是一家铜制品企业。近期,国际大宗商品价格持续走高,国际市场铜期货不断创出新高。乙公司原材料价格不断上涨,而产成品价格却保持不变,公司订单不断,却一再亏损,公司经营无法持续下去。面对企业倒闭,乙公司可以采取的措施包括()。

- A 、清算

- B 、管理层收购

- C 、企业私有化

- D 、放弃

- 6 【单选题】甲公司是一家家电企业,最近打算投资生产家用汽车。根据咨询公司的建议,甲公司将市场上的消费者分为不同类别,并将眼光瞄向了首次购买汽车的年轻人。该细分过程属于()。

- A 、地理细分

- B 、货币细分

- C 、人口细分

- D 、心理细分

- 7 【单选题】甲公司是一家化纤企业,近期准备新建一生产线项目,考虑项目实施过程中一些不确定性因素的变化,该公司分别将固定资产投资、经营成本、销售收入这三个因素作为分析对象,分析每一个因素的变化对该项目内部收益率的影响。根据以上信息可以判断,该投资方采取的分析方法是()。

- A 、敏感性分析

- B 、决策树

- C 、情景设计

- D 、事件树分析法

- 8 【单选题】 甲公司是一家日化用品企业,企业将所有产品按照洗涤、个人护理、清洁用品进行分类,并设置不同的部门负责这些类别的产品,甲公司采用的组织结构类型为( )。

- A 、 产品事业部制组织结构

- B 、 职能制组织结构

- C 、 战略业务单位组织结构

- D 、 H型组织结构

- 9 【单选题】甲公司是一家日化用品企业,企业将所有产品按照洗涤、个人护理、清洁用品进行分类,并设置不同的部门负责这些类别的产品,甲公司采用的组织结构类型为( )

- A 、产品事业部制组织结构

- B 、职能制组织结构

- C 、战略业务单位组织结构

- D 、H型组织结构

- 10 【单选题】甲公司是一家化纤企业,近期准备新建一生产线项目,考虑项目实施过程中一些不确定性因素的变化,该公司分别将固定资产投资、经营成本、销售收入这三个因素作为分析对象,分析每一个因素的变化对该项目内部收益率的影响。根据以上信息可以判断,该投资方采取的分析方法是( )。

- A 、敏感性分析法

- B 、决策树法

- C 、情景分析法

- D 、事件树分析法

热门试题换一换

- 下列有关无形资产摊销的处理,不正确的有()。

- 下列各项表述中,不符合契税规定的是()。

- 在执行审计业务时,C注册会计师应当确定合理的重要性水平。下列做法正确的是()。

- 针对上述(1)至(2)项,分别指出A注册会计师的做法是否存在不当之处。如果存在,简要说明理由。

- 20×2年6月2日,甲公司自二级市场购入乙公司股票1 000万股,支付价款8 000万元,另支付佣金等费用16万元。甲公司将购入上述乙公司股票划分为可供出售金融资产。20×2年12月31日,乙公司股票的市场价格为每股10元。20×3年8月20日,甲公司以每股11元的价格将所持乙公司股票全部出售。在支付佣金等费用33万元后实际取得价款10 967万元。不考虑其他因素,甲公司出售乙公司股票应确认的投资收益是( )。

- A注册会计师负责审计甲公司2014年财务报表的应付账款项目,为应对甲公司漏记本期应付账款的风险,A注册会计师实施的以下程序中最恰当的是()。

- 下列关于非金融资产公允价值计量的说法中,正确的有()。

- 下列属于在我国境内销售服务或无形资产的有()

- 计算企业年金个人缴费工资计税基数。

亿题库—让考试变得更简单

已有600万用户下载

9XRxD