- 逻辑推理2005年,W国国会降低了单身公民的收入税收比率,这对有两份收入的已婚夫妇十分不利,因为他们必须支付比分别保持单身更多的税。从2005年到2015年,未婚同居者的数量上升了205%,因此,国会通过修改单身公民的收入税收比率,可使更多的未婚同居者结婚。 以下哪项如果为真,将最有力地削弱上述论证()。

- A 、从2005年至2015年,W国的离婚率上升了185%,高离婚率对当事者特别是单亲子女造成的伤害,成为受到普遍关注特别是受到婚龄段青年人关注的社会问题

- B 、在H国,国会并未降低单身公民的收入税收比例,但在2005年至2015年期间,未婚同居者的数量也有上升

- C 、W国的税收率在相同发展水平的国家中并不算高

- D 、从2005年至2015年,W国的未婚同居者的数量并不呈直线上升,而是在2010年有所回落

- E 、W国的未婚同居的现象,并不像在有些国家中那样受到道义上的指责

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

“收入税收比例变化”是否是造成“未婚同居者数量上升”的原因?A选项提出了“婚龄段年轻人关注离婚率高且其对单亲子女造成伤害这一现象”,这种关注使婚龄段年轻人对结一原因将影响和阻碍未婚同居者结婚,属于典型的“他因削弱”,所以,A是正确答案。注意,本题不能选B,因为B选项没有说明H国和W国是否存在差异性,所以不能削弱有关W国的结论。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【逻辑推理】2005年11月,吉林省爆发了震惊全国的松花江污染事件,这件事又再次凸现了环境保护问题的严峻性,特别指出的是,此次污染事件由于松花江经黑龙江流域流经俄罗斯而变成一个地区性的事件。一国河流污染,影响邻国饮水,一国大气污染,造成邻国遭受酸雨灾害,一国二氧化碳排放过量,造成全球气候变暖,海平面上升,危及所有的国家和地区。 上述陈述最能支持以下哪项结论()。

- A 、环境污染已影响国与国之间的关系,可能引发国际争端

- B 、现代化进程的必然后果是环境污染,先污染,后治理,这是无法避免的

- C 、我国在经济发展的过程中,必须走可持续化发展的道路

- D 、环境问题已成为区域化、国际化的问题,解决环境问题是全人类共同面对的任务

- E 、应该追究松花江污染事件背后主要领导者的责任

- 2 【逻辑推理】2005年打捞公司在南川岛海域调查沉船时意外发现一艘载有中国瓷器的古代沉船,该沉船位于海底的沉积层上。据调查,南川岛海底沉积层在公元1000年形成,因此,水下考古人员认为,此沉船不可能是公元850年开往南川岛的“征服号”沉船。 以下哪项如果为真,将最严重地弱化上述论证()。

- A 、历史学家发现,“征服号”既未到达其目的地,也未返回其出发的港口

- B 、通过碳素技术测定,在南海沉积层发现的沉船是在公元800年建造的

- C 、经检查发现,“征服号”船的设计有问题,出海数周内几乎肯定会沉船

- D 、公元700年至900年间某些失传的中国瓷器在南川岛海底沉船中发现

- E 、在南川岛海底沉积层发现的沉船可能是搁在海底礁盘数百年后才落到沉积层上的

- 3 【条件充分性判断】某单位年终共发了100万元奖金,奖金金额分别是一等奖1.5万元、二等奖1万元、三等奖0.5万元,则该单位至少有100人。() (1)得二等奖的人数最多 (2)得三等奖的人数最多

- A 、条件(1)充分,但条件(2)不充分

- B 、条件(2)充分,但条件(1)不充分

- C 、条件(1)和(2)单独都不充分,但条件(1)和条件(2)联合起来充分

- D 、条件(1)充分,条件(2)也充分

- E 、条件(1)和(2)单独都不充分,条件(1)和条件(2)联合起来也不充分

- 4 【逻辑推理】张立是一位单身白领,工作5年积累了一笔存款,由于该笔存款金额尚不足以购房,他考虑将其暂时分散投资到股票、黄金、基金、国债和外汇等5个方面。该笔存款的投资需要满足如下条件: (1)如果黄金投资比例高于1/2,则剩余部分投入国债和股票; (2)如果股票投资比例低于1/3,则剩余部分不能投入外汇或国债; (3)如果外汇投资比例低于1/4,则剩余部分投入基金或黄金; (4)国债投资比例不能低于1/6。 根据上述信息,可以得出以下哪项()。

- A 、国债投资比例高于1/2

- B 、外汇投资比例不低于1/3

- C 、股票投资比例不低于1/3

- D 、黄金投资比例不低于1/5

- E 、基金投资比例低于1/6

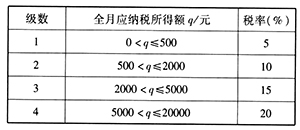

- 5 【问题求解】为了调节个人收入,减少中低收入者的赋税负担,国家调整了个人工资薪金所得税的征收方案,已知原方案的起征点为2000元/月,税费分九级征收,前四级税率见下表:

新方案的起征点为3500元/月,税费分七级征收,前三级税率见下表:

新方案的起征点为3500元/月,税费分七级征收,前三级税率见下表:  若某人在新方案下每月缴纳的个人工资薪金所得税是345元,则此人每月缴纳的个人工资薪金所得税比原方案减少了()元。

若某人在新方案下每月缴纳的个人工资薪金所得税是345元,则此人每月缴纳的个人工资薪金所得税比原方案减少了()元。 - A 、825

- B 、480

- C 、345

- D 、280

- E 、135

- 6 【条件充分性判断】某单位年终共发了100万元奖金,奖金金额分别是一等奖1.5万元,二等奖1万元,三等奖0.5万元,则该单位至少100人。() (1)得二等奖的人数最多 (2)得三等奖的人数最多

- A 、条件(1)充分,但条件(2)不充分

- B 、条件(2)充分,但条件(1)不充分

- C 、条件(1)和(2)单独都不充分,但条件(1)和条件(2)联合起来充分

- D 、条件(1)充分,条件(2)也充分

- E 、条件(1)和(2)单独都不充分,条件(1)和条件(2)联合起来也不充分

- 7 【问题求解】某新兴产业在2005年末至2009年末产值的年平均增长率为q,在2009年末至2013年末产值的年平均增长率比前四年下降了40%,2013年的产值约为2005年产值的

倍,则q的值约为()。

倍,则q的值约为()。 - A 、30%

- B 、35%

- C 、400%

- D 、45%

- E 、50%

- 8 【逻辑推理】张立是一位单身白领,工作5年积累了一笔存款,由于该笔存款金额尚不足以购房,他考虑将其暂时分散投资到股票、黄金、基金、国债和外汇等5个方面。该笔存款的投资需要满足如下条件: (1)如果黄金投资比例高于1/2,则剩余部分投入国债和股票; (2)如果股票投资比例低于1/3,则剩余部分不能投入外汇或国债; (3)如果外汇投资比例低于1/4,则剩余部分投入基金或黄金; (4)国债投资比例不能低于1/6。 根据上述信息,可以得出以下哪项()。

- A 、国债投资比例高于1/2

- B 、外汇投资比例不低于1/3

- C 、股票投资比例不低于1/4

- D 、黄金投资比例不低于1/5

- E 、基金投资比例不低于1/6

- 9 【逻辑推理】本次G20峰会讨论了将人民币纳入SDR篮子议题,如果人民币纳入SDR篮子则有利于经济稳定。如果人民币未纳入SDR篮子,则人民币会贬值。 假定以上为真,则以下各项均为真,除了()。

- A 、或者不利于经济稳定,或者人民币贬值

- B 、如果不利于经济稳定,则人民币会贬值

- C 、除非有利于经济稳定,否则人民币会贬值

- D 、或者有利于经济稳定,或者人民币贬值

- E 、只有有利于经济稳定,人民币才不贬值

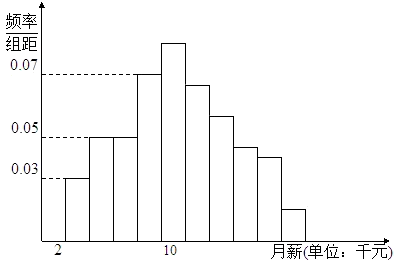

- 10 【问题求解】 为了解某地区的IT行业的收入情况,抽查了该地区100名员工月薪(千元),得到频率分布直方图如图所示。

由图可得这100名员工中月薪在[2,10)的员工人数是()。

由图可得这100名员工中月薪在[2,10)的员工人数是()。 - A 、20

- B 、30

- C 、40

- D 、50

- E 、54

热门试题换一换

- Vitamins are complex()that the body requires in very small mounts.

- After a long struggle, he()his opponents.

- 正实数成等比数列,则确定方程无实根。() (1)方程有实根 (2)方程无实根

- 所有校学生会委员都参加了大学生电影评论协会。张珊、李斯和王武都是校学生会委员。大学生电影评论协会不吸收大学一年级的学生参加。 如果上述断定为真,则以下哪项一定为真()。 Ⅰ.张珊、李斯和王武都不是大学一年级学生; Ⅱ.所有校学生会委员都不是大学一年级的学生; Ⅲ.有些大学生电影评论协会的成员不是校学生会委员。

- 在平面直角坐标系中,O是坐标原点,是第一象限的两个点,若1,,,4依次成等差数列,而1,,,8依次成等比数列,则的面积是()。

- 已知对所有实数x都成立,则。() (1) (2)

- 一件工作,甲、乙两人合作需要2天,人工费2900元;乙、丙两人合作需要4天,人工费2600元;甲、丙两人合作2天完成全部工作量的,人工费2400元,甲单独完成这一件工作需要的时间与人工费分别为()。

- 整个队列的人数是35。() (1)甲、乙两人排队买票,甲后面有10人,而乙前面有20人 (2)甲、乙两人排队买票,甲、乙之间有3人

- 在一条长3600米的公路一边,从一端开始等距竖立电线杆,每隔40米原已挖好一个坑,现改为每隔60米立一根电线杆,则需重新挖坑和填坑的个数分别是( )。

- According to Paragraph1, Parkrun has().

亿题库—让考试变得更简单

已有600万用户下载

9O0ej