- 计算分析题

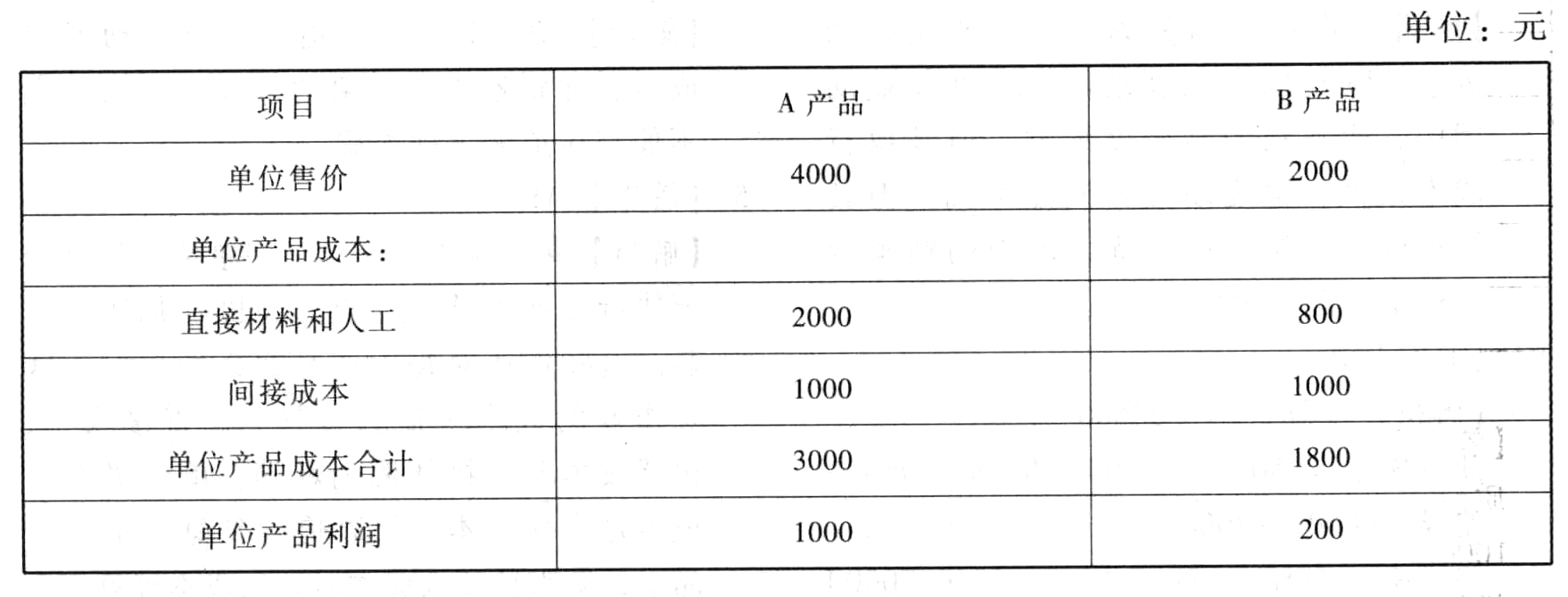

题干:北方高科技有限公司生产和销售两种产品,假设该公司两种产品的财务和成本数据如下:[1479201704221-image/0169.jpg][1479201704221-image/0170.jpg]公司管理会计师划分了下列作业、间接成本集合及成本动因:[1479201704221-image/0171.jpg]两种产品的实际作业量如下:[1479201704221-image/0172.jpg]

题目:采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位盈利能力。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案直接人工工时合计=25000+75000=100000(小时)

间接成本分配率=20000000/100000=200(元/小时)

分配给A产品的间接成本=200×25000=5000000(元)

单位A产品的间接成本=5000000/5000=1000(元/台)

分配给B产品的间接成本=200×75000=15000000(元)

单位B产品的间接成本=15000000/15000=1000(元/台)

单位盈利能力分析:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位盈利能力。

- 2 【计算分析题】采用作业基础成本计算制度,确定两种产品的单位盈利能力。

- 3 【计算分析题】采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位盈利能力。

- 4 【计算分析题】采用作业基础成本计算制度,确定两种产品的单位盈利能力。

- 5 【计算分析题】采用传统成本计算法计算甲、乙两种产品应分配的制造费用及单位成本(制造费用按直接人工工时分配)。

- 6 【计算分析题】采用传统成本计算法计算两种产品的制造费用(采用“机器工时数”作为制造费用分配依据)。

- 7 【多选题】与作业基础成本计算制度相比,产量基础成本计算制度存在的局限性有( )。

- A 、间接成本集合缺乏同质性

- B 、成本计算过于复杂

- C 、容易夸大高产量产品的成本

- D 、成本分配基础与间接成本集合之间缺乏因果联系

- 8 【计算分析题】采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位盈利能力。

- 9 【计算分析题】采用作业基础成本计算制度,确定两种产品的单位盈利能力。

- 10 【多选题】与作业基础成本计算制度相比,产量基础成本计算制度存在的局限性有( )。

- A 、整个工厂仅有一个或几个间接成本集合,间接成本集合缺乏同质性

- B 、成本计算过于复杂

- C 、容易夸大高产量产品的成本

- D 、成本分配基础与间接成本集合之间缺乏因果联系

热门试题换一换

- 有关审计抽样的表述中,注册会计师认同的有( )。

- 甲公司是一家上市公司,该公司管理层一直致力于建立与各利益相关者的良好关系。从避免公司倒闭的角度讲,企业也必须考虑公司与其利益相关者之间的互动。在所有的利益相关者中,与公司关系最重要的利益相关者是()。

- 注册会计师在对乙公司审计过程的中,收集到下列四组审计证据: (1)销售发票与购货发票; (2)审计助理人员监盘存货的记录与客户自编的存货盘点表; (3)审计人员收回的应收账款函证回函与询问客户应收账款负责人的记录; (4)审计助理人员询问乙公司相关工作人员得到的信息与检查相关的文件记录得到的信息。 要求: (1)请分别说明每组审计证据中的哪项审计证据更为可靠?为什么? (2)注册会计师在判断审计证据的可靠性时通常考虑哪些原则?

- 甲公司原先下设三大技术部门,分别负责公司三个关键领域的技术开发工作。公司管理层根据行业技术更新情况决定对公司进行变革以提高竞争力。为此,需要将原有三大技术部门裁减为两个部门,使得某一部门技术人员必须进行分流,结果引发巨大阻力。根据以上信息可以判断,甲公司变革遇到的障碍是()。

- 当年该企业领用的证照与设置的营业账簿应缴纳的印花税;

- 以下应按照《企业所得税法》及其实施条例规定代扣代缴企业所得税的有( )。

- 针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,Y注册会计师可以通过哪些方式提高审计程序的不可预见性。

- 有限合伙企业由( )合伙人设立,但是,法律另有规定的除外。

- 人民法院以A公司现金不足,资产大多不能立即变现清偿债务为由,裁定受理破产申请,是否符合企业破产法律制度的规定?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

8LOx1