- 计算分析题

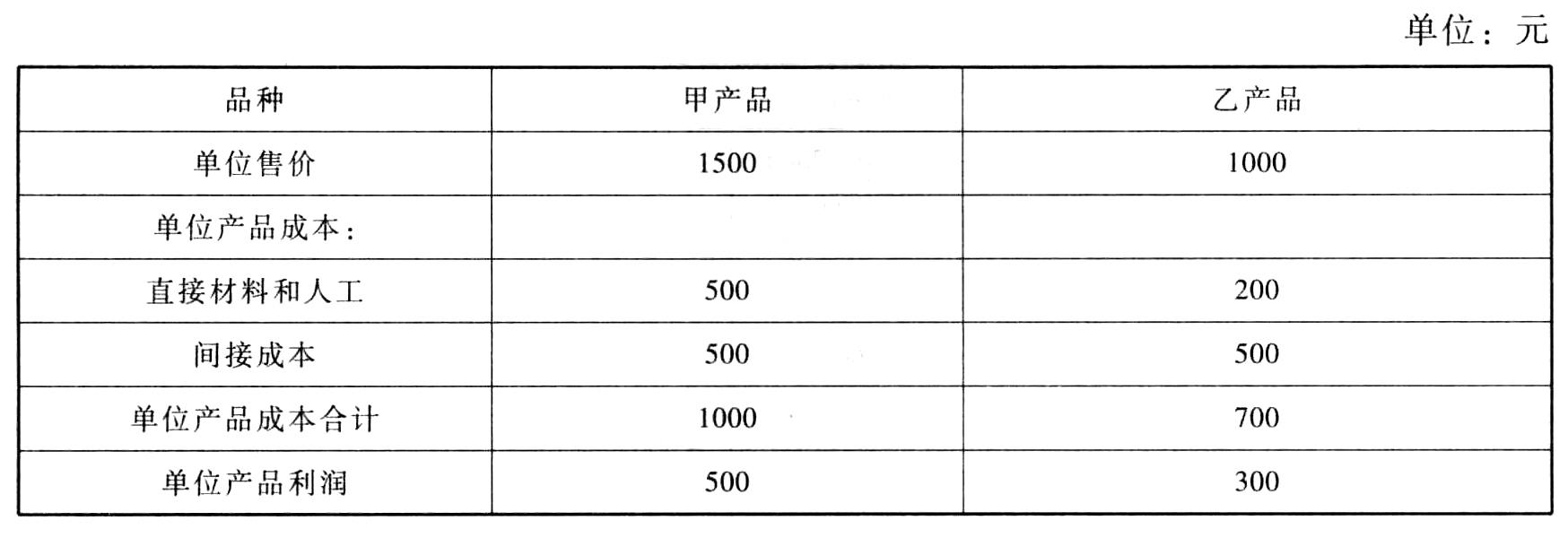

题干:某公司只生产和销售两种产品,假设该公司两种产品的财务和成本数据如下:[1479201704221-image/0458.jpg]公司管理会计师划分了下列作业、间接成本集合及成本动因:[1479201704221-image/0459.jpg]两种产品的实际作业量如下:[1479201704221-image/0460.jpg]

题目:采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位盈利能力。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案直接人工小时合计=50000+150000=200000(小时)

间接成本分配率=50000000/200000=250(元/小时)

分配给甲产品的间接成本=250×50000=12500000(元)

单位甲产品的间接成本=12500000/25000=500(元/台)

分配给乙产品的间接成本=250×150000=37500000(元)

单位乙产品的间接成本=37500000/75000=500(元/台)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位盈利能力。

- 2 【计算分析题】采用作业基础成本计算制度,确定两种产品的单位盈利能力。

- 3 【计算分析题】采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位盈利能力。

- 4 【计算分析题】采用作业基础成本计算制度,确定两种产品的单位盈利能力。

- 5 【计算分析题】采用传统成本计算法计算甲、乙两种产品应分配的制造费用及单位成本(制造费用按直接人工工时分配)。

- 6 【计算分析题】采用传统成本计算法计算两种产品的制造费用(采用“机器工时数”作为制造费用分配依据)。

- 7 【多选题】与作业基础成本计算制度相比,产量基础成本计算制度存在的局限性有( )。

- A 、间接成本集合缺乏同质性

- B 、成本计算过于复杂

- C 、容易夸大高产量产品的成本

- D 、成本分配基础与间接成本集合之间缺乏因果联系

- 8 【计算分析题】采用作业基础成本计算制度,确定两种产品的单位盈利能力。

- 9 【计算分析题】采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位盈利能力。

- 10 【多选题】与作业基础成本计算制度相比,产量基础成本计算制度存在的局限性有( )。

- A 、整个工厂仅有一个或几个间接成本集合,间接成本集合缺乏同质性

- B 、成本计算过于复杂

- C 、容易夸大高产量产品的成本

- D 、成本分配基础与间接成本集合之间缺乏因果联系

热门试题换一换

- 背书人甲将一张100万元的汇票分别背书转让给乙和丙各50万元,下列有关该背书效力的表述中,正确的是( )。

- 李某利息所得银行应扣缴的个人所得税。

- 以下关于税务行政复议规定的表述中,正确的是( )。

- 下列关于采用“抗衡者”战略的企业的做法中,不正确的是( )。

- 境外所得采用我国税法规定的简易办法计算抵免额的,则( )。

- 甲房地产开发商(以下简称“甲公司”)采用公允价值模式计量投资性房地产,固定资产和无形资产均按照直线法计提折旧或摊销。有关资料如下:(1)2015年1月,以出让方式取得一宗土地使用权,支付价款20000万元,预计使用年限为70年,准备开发建造商品房住宅小区对外销售,至2015年12月末已发生商品房建造成本10000万元,预计2016年3月末完工。(2)2015年2月,以出让方式取得一宗土地使用权,支付价款30000万元,预计使用年限为70年,准备持有待增值后转让。至2015年12月末仍然持有,公允价值为40000万元。(3)2015年3月,以出让方式取得一宗土地使用权,支付价款40000万元,预计使用年限为50年,准备建造酒店式公寓对外销售,至2015年12月末已发生酒店式公寓建造成本30000万元,预计2016年6月末完工。(4)2015年4月,以出让方式取得一宗土地使用权,支付价款10000万元,预计使用年限为50年,用于建造自用办公楼,至2015年12月末已发生办公楼建造成本9000万元(包括土地使用权摊销计入成本的部分),预计2016年3月末完工。下列有关甲公司2015年末资产负债表列示金额的表述中,不正确的是( )。

- A公司向银行借入20000元,借款期为3年,每半年的还本付息额为5000元,则借款年报价利率和有效年利率分别为( )。已知:(P/A,12%,6)=4.1114,(P/A,14%,6)=3.8887 。

- 某商店(为小规模纳税人)2019年12月采取“以旧换新”方式销售彩电,开出普通发票38张,收到含税货款80000元,并注明已扣除的旧货折价为30000元(含税),则该商店当月应纳的增值税为( )元。

- 某公司上年营业收入800万元,资产负债表中年末应收账款200万元,年初应收账款250万元;该公司坏账准备计提比率为10%,则该公司上年的应收账款周转次数是( )次/年。

亿题库—让考试变得更简单

已有600万用户下载

05WxL