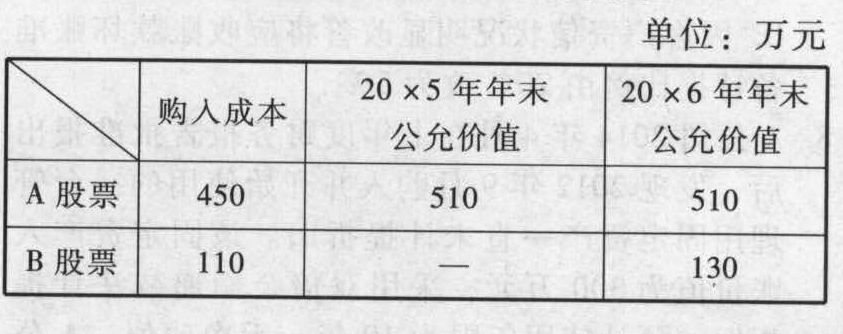

- 单选题华天公司20×5年、20×6年分别以450万元和110万元的价格从股票市场购入A、B两支以交易为目的的股票,市价一直高于购入成本。公司采用成本与市价孰低法对购入股票进行计量。公司从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐全,可以通过会计资料追溯计算。假设华天公司适用的所得税税率为25%,按净利润的10%提取法定盈余公积。A、B股票有关成本及公允价值资料见下表:A、B股票有关成本及公允价值

假定不考虑相关税费,华天公司会计政策变更的累积影响数为()万元。

假定不考虑相关税费,华天公司会计政策变更的累积影响数为()万元。 - A 、60

- B 、40.5

- C 、45

- D 、54

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

华天公司在20×5年年末交易性金融资产按公允价值计量的账面价值为510万元,按成本与市价孰低计量的账面价值为450万元,两者的所得税影响合计为15万元,两者差异的税后净影响额为45万元,即为该公司20×6年期初交易性金融资产由成本与市价孰低改为公允价值计量的累积影响数。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】甲公司为上市公司,20×6年至20×8年的有关资料如下: (1)20×6年1月1日发行在外普通股股数为98 400万股。 (2)20×6年5月31日,经股东大会同意并经相关监管部门核准,甲公司以20×6年5月20日为股权登记日,向全体股东每10股发放1.25份认股权证,共计发放12 300万份认股权证,每份认股权证可以在20×7年5月31日按照每股6元的价格认购1股甲公司普通股。20×7年5月31日,认股权证持有人全部行权,甲公司收到认股权证持有人交纳的股款73 800万元。20×7年6月1日,甲公司办理完成工商变更登记,将注册资本变更为110 700万元。 (3)20×7年7月1日,甲公司与股东签订一份远期股份回购合同,承诺3年后以每股12元的价格回购股东持有的10 000万股普通股。 (4)20×8年3月1日,根据经批准的股权激励计划,授予高级管理人员3 000万股股票期权,等待期为2年,每一股股票期权行权时可按6元的价格购买甲公司1股普通股。 (5)20×8年9月25日,经股东大会批准,甲公司以20×8年6月30日股份110 700万股为基数,向全体股东每10股派发2股股票股利,以资本公积每10股转增1股,除权日为9月30日。 (6)甲公司归属于普通股股东的净利润20×6年度为36 000万元,20×7年度为54 000万元,20×8年度为40 000万元: (7)甲公司股票20×6年6月至20×6年12月平均市场价格为每股10元,20×7年1月至20×7年5月平均市场价格为每股12元,20×7年7月1日至20×7年12月31日平均市场价格为每股10元,2008年平均市场价格为每股10元。本题假定不存在其他股份变动因素。 要求: (1)计算甲公司20×6年度利润表中列示的基本每股收益和稀释每股收益。 (2)计算甲公司20×7年度利润表中列示的基本每股收益和稀释每股收益。 (3)计算甲公司20×8年度利润表中列示的基本每股收益和稀释每股收益以及经重新计算的比较数据。

- 2 【综合题(主观)】甲公司为上市公司,20×6年至20×8年的有关资料如下: (1)20×6年1月1日发行在外普通股股数为82 000万股。 (2)20×6年5月31日,经股东大会同意并经相关监管部门核准,甲公司以20×6年5月20日为股权登记日,向全体股东每10股发放1.5份认股权证,共计发放12 300万份认股权证,每份认股权证可以在20×7年5月31日按照每股6元的价格认购1股甲公司普通股。 20×7年5月31日,认股权证持有人全部行权,甲公司收到认股权证持有人交纳的股款73 800万元。20×7年6月1日,甲公司办理完成工商变更登记,将注册资本变更为94 300万元。 (3)20×8年9月25日,经股东大会批准,甲公司以20×8年6月30日股份94 300万股为基数,向全体股东每10股派发2股股票股利。 (4)甲公司归属于普通股股东的净利润20×6年度为36 000万元,20×7年度为54 000万元,20×8年度为40 000万元。 (5)甲公司股票20×6年6月至20×6年12月平均市场价格为每股10元,20×7年1月至20×7年5月平均市场价格为每股12元。本题假定不存在其他股份变动因素。 要求: (1)计算甲公司20×6年度利润表中列示的基本每股收益和稀释每股收益。 (2)计算甲公司20×7年度利润表中列示的基本每股收益和稀释每股收益。 (3)计算甲公司20×8年度利润表中列示的基本每股收益和稀释每股收益以及经重新计算的比较数据。

- 3 【综合题(主观)】计算甲公司20×6年、20×7年、20×8年因股份支付确认的费用,并编制相关会计分录。

- 4 【综合题(主观)】计算甲公司20×6年至20×8年应确认的合同收入、合同费用,并编制甲公司与确认合同收入、合同费用以及计提和转回合同预计损失相关的会计分录

- 5 【综合题(主观)】计算甲公司20×4年、20×5年、20×6年因股份支付应确认的费用,并编制相关会计分录。

- 6 【多选题】甲公司20×4年财务报告于20×5年3月20日对外报出,其于20×5年发生的下列交易事项中,应作为20×4年调整事项处理的有( )。

- A 、1月20日,收到客户退回的部分商品,该商品于20×4年9月确认销售收入

- B 、3月18日,甲公司的子公司发布20×4年经审计的利润,根据购买该子公司协议约定,甲公司在原预计或有对价基础上向出售方多支付1 600万元

- C 、2月25日发布重大资产重组公告,发行股份收购一家下游企业100%股权

- D 、3月10日,20×3年被提起诉讼的案件结案,法院判决甲公司赔偿金额与原预计金额相差1 200万元

- 7 【综合题(主观)】按年编制甲公司20×1年至20×5年有关的会计分录。

- 8 【综合题(主观)】按年编制甲公司20×1年至20×5年有关的会计分录。

- 9 【综合题(主观)】A公司于20×5年~20×9年有关投资业务如下:(1)A公司于20×5年1月1日以自身权益工具及其下列金融资产为对价支付给B公司的原股东,取得B公司20%的股权。A公司向B公司的原股东定向增发本公司普通股股票1000万股,每股面值1元,市价5元;金融资产对价资料为:①交易性金融资产账面价值1000万元(其中成本为300万元,公允价值变动700万元),公允价值为1300万元:②其他债权投资账面价值1200万元(其中成本为600万元,公允价值变动600万元),公允价值为1600万元。当日对B公司董事会进行改组,A公司委派1名。投资日B公司可辨认净资产公允价值为40000万元,除某无形资产公允价值高于账面价值2400万以外,其他各项资产、负债的公允价值与账面价值相同。上述无形资产自取得B公司股权之日起摊销年限为8年,按直线法摊销,预计净残值为0。双方采用的会计政策、会计期间相同,不考虑所得税因素。(2)20×5年B公司向A公司销售商品2000件,每件成本2万元,每件价款为3万元,A公司作为存货已经对外销售1000件。当年B公司实现净利润为7300万元。(3)20×6年2月5日B公司董事会提出上年分配方案,按照净利润的10%提取盈余公积,发放现金股利4000万元。3月5日B公司股东大会批准董事会提出的分配方案,但发放现金股利改为5000万元。20×6年B公司因其他综合收益变动增加1000万元。5月10日B公司上年向A公司销售的剩余1000件商品,A公司已全部对外销售。20×6年6月30日A公司向B公司销售商品一件,成本7000万元,价款9000万元,B公司取得后作为管理用固定资产,采用直线法并按10年计提折旧,预计净残值为0。当年B公司发生净亏损为20000万元,A公司对B公司的长期股权投资出现减值迹象,经过减值测试可收回金额为4000万元。(4)20×7年度未发生过内部交易,当年B公司发生净亏损为20900万元。假定A公司应收B公司的长期款项60万元且实质上构成了对其的净投资,投资合同约定B公司发生亏损A公司承担额外损失的最高限额为100万元。(5)20×8年度B公司实现净利润为30000万元。(6)20×9年1月10日A公司出售对B公司投资,出售价款为40000万元。要求:编制长期股权投资有关的会计分录。

- 10 【综合题(主观)】按年编制甲公司20×1年至20×5年有关的会计分录。

热门试题换一换

- 人企业成立于2004年,主要业务领域位于我国的东北地区。随着企业规模的不断扩张,企业领导人把眼光投向了与我国东北地区具有极大相似性的邻国俄罗斯。为了保证企业扩张的成功,该企业决定对俄罗斯的经营环境进行全面评估,那么,进行企业外部因素分析时主要应进行()。

- 下列选项中,属于国家所有的有()。

- 根据资料(1)和(2),计算甲公司转让作为对价的固定资产对2010年度损益的影响金额。

- 下列各项中,属于管理层与持续经营能力评估相关的未来应对计划的有( )。

- 假定其他因素不变,只调整A方案的有息负债所占比例,则A方案的有息负债所占比例为多少时,才能使得A方案的总风险与B方案的总风险相等?

- 亚强公司的前身是主营五金矿产进出口业务的贸易公司。2014 年,公司在“将亚强从贸易型企业向资源型企业转型”的战略目标指引下,对北美 N 矿业公司发起金额为 60 亿美元的收购,其收购资金中有 40 亿美元由国内银行贷款提供。亚强公司对北美 N 矿业公司的收购类型包括( )。

- 计算该企业应缴纳车辆购置税 。

- 乙银行能否对甲公司已售出的数控机床行使抵押权?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

7bQDW