- 综合题(主观)

题干:甲公司20×1年1月1日支付价款99万元从上海证券交易所购入A公司同日发行的5年期公司债券12500份,债券票面价值总额为125万元,票面年利率为4.72%,于年末支付本年度债券利息,本金在债券到期时一次性偿还。另外支付交易费用1万元。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将该债券分类为以摊余成本计量的金融资产。20×1年12月31日甲公司预计对A公司的债券投资信用风险自初始确认后并未显著增加,并计算未来12个月的预期信用损失为1万元。20×1年12月31日实际收到A公司支付的债券利息5.9万元。20×2年12月31日甲公司预计对A公司的债券投资信用风险自初始确认后显著增加,并计算剩余存续期的预期信用损失为10万元。20×2年12月31日实际收到A公司支付的债券利息5.9万元。20×3年12月31日甲公司预计对A公司的债券投资信用风险自初始确认后显著增加,已发生预期信用损失为25万元。20×3年12月31日实际收到A公司支付的债券利息5.9万元。20×4年12月31日甲公司预计对A公司的债券投资信用风险自初始确认后已显著增加,并计算剩余存续期的预期信用损失为20万元。20×4年12月31日实际收到A公司支付的债券利息5.9万元。20×5年12月31日实际收到A公司支付的债券利息5.9万元和偿还的本金90万元,该工具终止。实际利率为10%。不考虑其他因素。

题目:按年编制甲公司20×1年至20×5年有关的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)20×1年1月1日购入债券:

借:债权投资——成本 125(面值)

贷:银行存款 100(99+1)

债权投资——利息调整 25(倒挤)

20×1年12月31日:

借:应收利息 5.9(面值×票面利率)

债权投资——利息调整 4.1(倒挤)

贷:投资收益 10(账面余额100×10%)

借:银行存款 5.9

贷:应收利息 5.9

期末计息后账面余额=100+4.1=104.1(万元)。

借:信用减值损失 1

贷:债权投资减值准备 1

(2)20×2年12月31日:

借:应收利息 5.9

债权投资——利息调整 4.51(倒挤)

贷:投资收益 10.41(账面余额104.1×10%)

借:银行存款 5.9

贷:应收利息 5.9

期末计息后账面余额=104.1+4.51=108.61(万元)。

借:信用减值损失 9(10-1)

贷:债权投资减值准备 9

(3)20×3年12月31日,确认债券利息收入:

借:应收利息 5.9

债权投资——利息调整 4.96(倒挤)

贷:投资收益 10.86(账面余额108.61×10%)

借:银行存款 5.9

贷:应收利息 5.9

借:信用减值损失 15(25-10)

贷:债权投资减值准备 15

期末计息后账面余额=108.61+4.96=113.57(万元)。期末摊余成本=113.57-25=88.57(万元)。

(4)20×4年12月31日,确认利息收入:

借:应收利息 5.9

债权投资——利息调整 2.96(倒挤)

贷:投资收益 8.86(摊余成本88.57×10%)

借:银行存款 5.9

贷:应收利息 5.9

借:债权投资减值准备 5(25-20)

贷:信用减值损失 5

(5)20×5年12月31日,确认利息收入、收到债券利息和本金。

借:应收利息 5.9

债权投资——利息调整 8.47(25-4.1-4.51-4.96-2.96)(转销余额)

贷:投资收益 14.37(倒挤)

借:银行存款 5.9

贷:应收利息 5.9

借:银行存款 90

债权投资减值准备 20(转销余额)

投资收益 15(倒挤)

贷:债权投资——成本 125(转销余额)

您可能感兴趣的试题

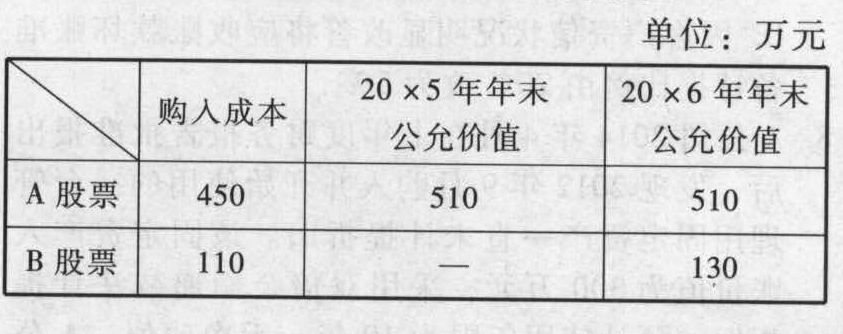

您可能感兴趣的试题- 1 【单选题】华天公司20×5年、20×6年分别以450万元和110万元的价格从股票市场购入A、B两支以交易为目的的股票,市价一直高于购入成本。公司采用成本与市价孰低法对购入股票进行计量。公司从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐全,可以通过会计资料追溯计算。假设华天公司适用的所得税税率为25%,按净利润的10%提取法定盈余公积。A、B股票有关成本及公允价值资料见下表:A、B股票有关成本及公允价值

假定不考虑相关税费,华天公司会计政策变更的累积影响数为()万元。

假定不考虑相关税费,华天公司会计政策变更的累积影响数为()万元。 - A 、60

- B 、40.5

- C 、45

- D 、54

- 2 【综合题(主观)】编制20×5年10月20日购入健身器材的会计分录。

- 3 【综合题(主观)】编制20×5年10月25日购入乙公司H股的会计分录。

- 4 【综合题(主观)】编制20×5年11月26日购入丙公司H股的会计分录。

- 5 【综合题(主观)】编制20×5年12月31日有关乙公司H股的会计分录。

- 6 【综合题(主观)】编制甲公司20*1年12月31日合并乙公司财务报表相关的抵销分录(不要求编制与合并现金流量表相关的抵销分录)。

- 7 【综合题(主观)】编制甲公司20*1年12月31日合并乙公司财务报表时按照权益法调整对乙公司长期股权投资的会计分录。

- 8 【综合题(主观)】编制甲公司20*1年12月31日合并乙公司财务报表相关的抵销分录(不要求编制与合并现金流量表相关的抵销分录)。

- 9 【综合题(主观)】按年编制甲公司20×1年至20×5年有关的会计分录。

- 10 【综合题(主观)】按年编制甲公司20×1年至20×5年有关的会计分录。

热门试题换一换

- X公司从事木材加工、贸易业务。在注册会计师列示的以下具体监盘程序中,错误的是()。

- 对于非重要组成部分,即使接触信息受到限制,如果集团项目组(),则集团项目组可能认为这些信息已构成与该组成部分相关的充分、适当的审计证据。

- 下列各项不属于上市公司私有化优点的是( )。

- 对非债权人承受注销、破产企业土地、房屋权属,妥善安置原企业全部职工,其中与原企业( )以上职工签订服务年限不少于3年的劳动用工合同的,对其承受所购企业的土地、房屋权属,减半征收契税。

- 关于经济增加值评价的优缺点,下列说法中不正确的有()。

- 下列项目中,免征土地增值税的是( )。

- 王某是甲公司的法定代表人,以甲公司名义向乙公司发出书面要约,愿以10万元价格出售甲公司的一块清代翡翠。王某在函件发出后2小时意外死亡,乙公司回函表示愿意以该价格购买。甲公司新任法定代表人以王某死亡,且未经董事会同意为由拒绝。有关王某以甲公司名义向乙公司发出的要约,下列说法正确的是( )。

- 下列属于股利政策的影响因素的有()。

- 以下关于房产税纳税人的表述中,正确的有()。

- 为确定审计的前提条件是否存在,下列各项中,注册会计师应当执行的工作有( )。

亿题库—让考试变得更简单

已有600万用户下载

KAe8b