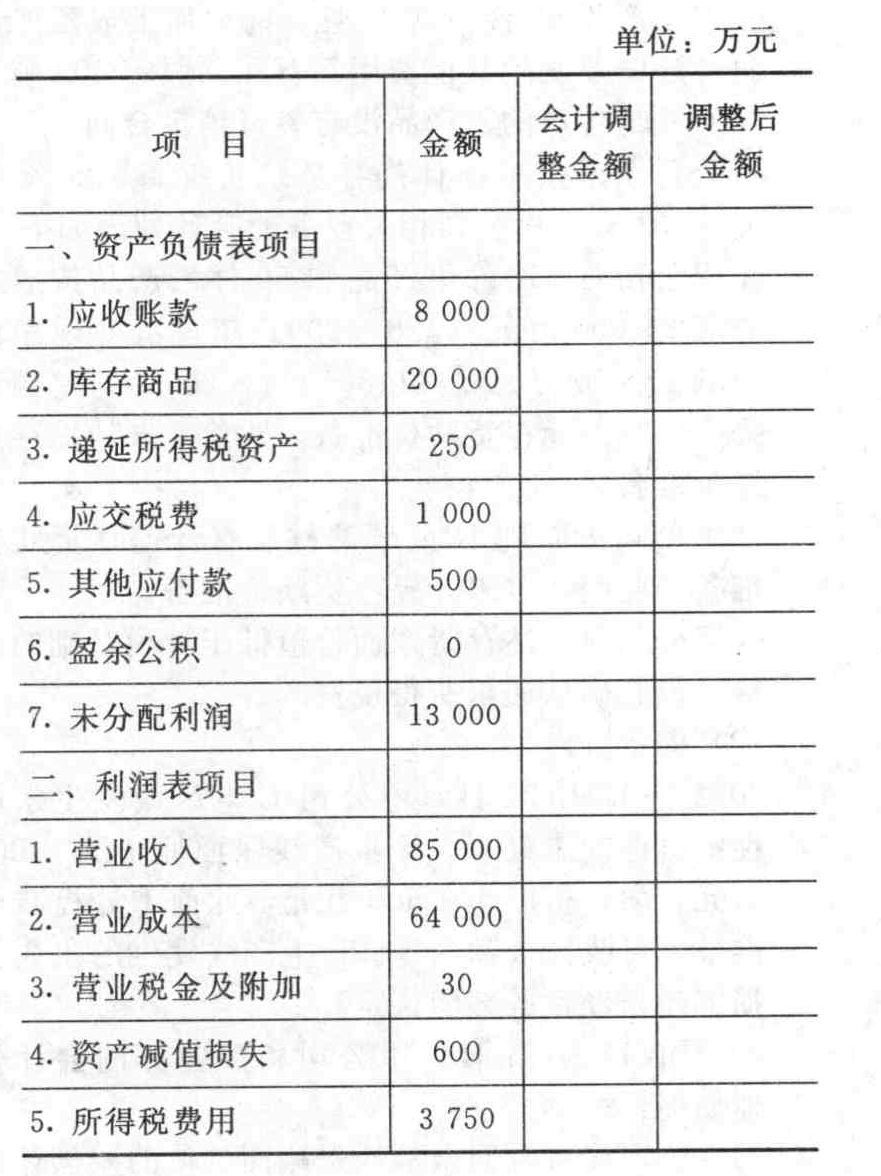

参考答案

参考答案

【正确答案:null】

事项(1)调整分录:

借:以前年度损益调整 200

应交税费——应交增值税(销项税额) 26

贷:应收账款 226

借:库存商品 185

贷:以前年度损益调整 185

借:坏账准备 1.13(226×5‰)

贷:以前年度损益调整 1.13

借:应交税费——应交所得税 3.75[(200-185)×25%]

贷:以前年度损益调整 3.75

借:以前年度损益调整 0.28(1.13×25%)

贷:递延所得税资产 0.28

借:利润分配——未分配利润 10.4

贷:以前年度损益调整 10.4

借:盈余公积 1.04(10.4×10%)

贷:利润分配——分配利润 1.04

事项(3)调整分录:

借:以前年度损益调整 125(250×50%)

贷:坏账准备 125

借:递延所得税资产 31.25(125×25%)

贷:以前年度损益调整 31.25

借:利润分配——未分配利润 93.75

贷:以前年度损益调整 93.75

借:盈余公积 9.38(93.75×10%)

贷:利润分配——未分配利润 9.38

事项(4)调整分录:

借:库存商品 200

贷:累计折旧 200

事项(7)调整分录:

借:以前年度损益调整 550

贷:其他应付款 550

借:应交税费——应交所得税 137.5

贷:以前年度损益调整 137.5(550×25%)

借:利润分配——未分配利润 412.5

贷:以前年度损益调整 412.5

借:盈余公积 41.25

贷:利润分配——未分配利润 41.25

您可能感兴趣的试题

您可能感兴趣的试题