- 综合题(主观)2002年, 创业时的H公司,只生产风扇,需要的是当立断的决策机制。当时采用直线式管理简单直接、环节清晰。几年后H公司已经发展成为集团企业,直线式管理的弊端渐显。各个产品经营单位只埋头生产,整个集团的五大类、近千种产品统一由销售公司负责推广。产销脱节的矛盾使原有的市场优势渐渐失去。2008年,H集团开始了事业部制的体制改革试点,一年后,改革全面铺开。集团负责总体发展战略、产业发展取向、投资导向、资本经营和品牌经营,原有的五大类核心产品生产单位组建成五个事业部,实行开发、生产、销售、服务一体化,事业部自主权的充分落实带来了活力。各事业部由原先单纯的“生产型企业”变成了“市场型企业”,在市场经营中主动出击,快速反应。H集团副总裁陈先生描述道:实行事业部制以前,总裁一天到晚忙得焦头烂额,原材料没有了,找总裁;产品有次品,找总裁。总裁成了“大保姆”。改革后,高层干部把以往埋头拉车的时间,用来抬头看路了,从日常工作中解脱出来,有时间思考企业文比、经营方针等战略问题。要求:(1)简要分析H公司创业时采取的组织结构类型之所以是适宜的,并取得成功的原因。(2)简要分析H集团后来实行事业部制组织结构之所以是适宜的,并取得成功的原因。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)创业时的H公司采取直线式管理之所以是适宜的,并取得成功,其原因有:①公司当时是中小型企业;②公司产品品种比较单一;③管理权力高度集中,便于公司最高层对整个企业实施严格的控制。

(2)H集团后来实行事业部制组织结构之所以是适宜的,并取得成功,其原因有:①集团的产品种类多;②集团所面临的市场环境变化快;③集团高层摆脱了具体管理事务,集中精力于战略问题;④集团是一家强调适应性的大型联合性公司;⑤集团能够组织高度的专业化生产,从而提高了生产效率。

您可能感兴趣的试题

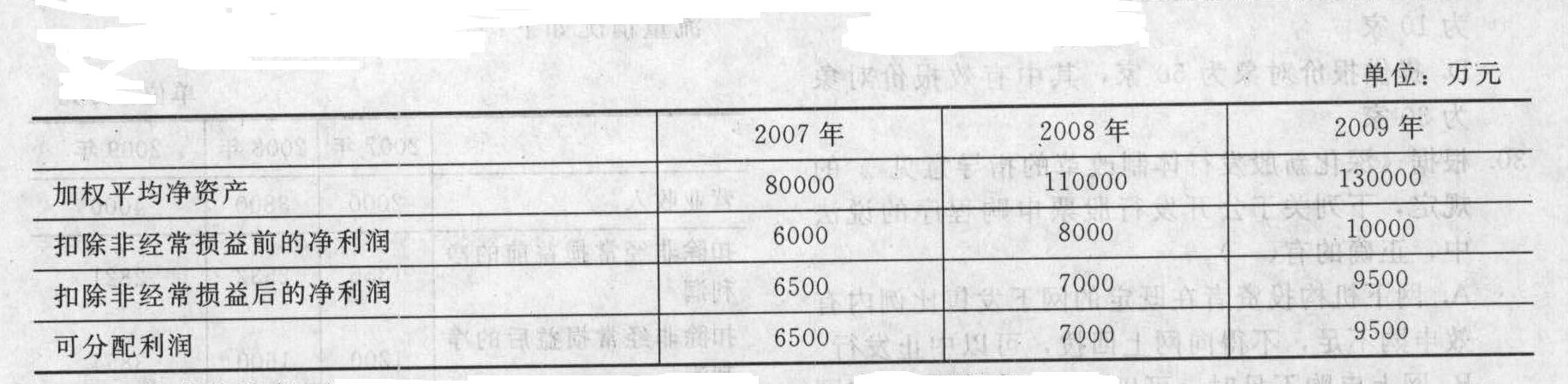

您可能感兴趣的试题- 1 【综合题(主观)】A公司于2002年3月8日由B公司、C公司、D公司、E公司共同发起设立方式成立。A公司成立时的股本总额为人民币30000万元(每股面值为人民币1元,下同)。2005年8月8日A公司获准发行10000万股社会公众股,并于8月31日上市;此次发行完毕后,股本总额增至人民币40000万元,公司在2010年1月决定发行可转换债券,A公司向中国证监会提出公开发行股票的申请,相关资料如下:

(2)本次共发行可转换公司债券共50000万元。每张面值100元,期限是8年,利率为10%。(3)A公司在2008年曾发行1年期债券5000万元,3年期债券5000万元,公司发行可转债时已将到期债券全部清偿。已知A公司最近一期末经审计的净资产额为1.40000万元。(4)本次发行的可转换公司债券计划自发行结束之日起5个月后可以由股东行使转股权。在证监会的指导下,公司经过一系列的改正,可转换债券成功发行。在2010年10月份,由于公司的运营状况良好,股东收益颇丰,股东大会决定可转换债券持有者可以将可转换债券转为股票,并对转股价格修正方案进行表决。出席会议的股东所占股份数为30000万元,同意进行债转股的股东为20000万元,其中包括持有可转换债券的股东10000万元。要求:根据以上资料回答以下问题。(1)A公司的净资产收益率是否符合中国证监会的发行可转债的规定?并说明理由。(2)A公司发行可转债是否必须提供全额担保?担保的范围是什么?(3)可转换债券的期限、面值、利率是否符合规定?(4)前次发行的未到期的债券是否构成本次发行可转债的障碍?并说明理由。(5)公司最近3个会计年度的可分配利润是否符合发行可转债的要求?并说明理由。(6)拟定的转股期限是否符合规定?并说明理由。(7)转股价格修正方案是否能通过表决,并说明理由。

(2)本次共发行可转换公司债券共50000万元。每张面值100元,期限是8年,利率为10%。(3)A公司在2008年曾发行1年期债券5000万元,3年期债券5000万元,公司发行可转债时已将到期债券全部清偿。已知A公司最近一期末经审计的净资产额为1.40000万元。(4)本次发行的可转换公司债券计划自发行结束之日起5个月后可以由股东行使转股权。在证监会的指导下,公司经过一系列的改正,可转换债券成功发行。在2010年10月份,由于公司的运营状况良好,股东收益颇丰,股东大会决定可转换债券持有者可以将可转换债券转为股票,并对转股价格修正方案进行表决。出席会议的股东所占股份数为30000万元,同意进行债转股的股东为20000万元,其中包括持有可转换债券的股东10000万元。要求:根据以上资料回答以下问题。(1)A公司的净资产收益率是否符合中国证监会的发行可转债的规定?并说明理由。(2)A公司发行可转债是否必须提供全额担保?担保的范围是什么?(3)可转换债券的期限、面值、利率是否符合规定?(4)前次发行的未到期的债券是否构成本次发行可转债的障碍?并说明理由。(5)公司最近3个会计年度的可分配利润是否符合发行可转债的要求?并说明理由。(6)拟定的转股期限是否符合规定?并说明理由。(7)转股价格修正方案是否能通过表决,并说明理由。

- 2 【综合题(主观)】编制甲公司2002年至2004年对乙公司股权投资和长期债权投资相关的会计分录。

- 3 【单选题】甲股份有限公司2002年度正常生产经营过程中发生的下列事项中,不影响其2002年度利润表中营业利润的是()。

- A 、无法查明原因的现金短缺

- B 、期末计提带息应收票据利息

- C 、外币应收账款发生汇兑损失

- D 、有确凿证据表明存在某金融机构的款项无法收回

- 4 【综合题(主观)】2002年, 创业时的H公司,只生产风扇,需要的是当立断的决策机制。当时采用直线式管理简单直接、环节清晰。几年后H公司已经发展成为集团企业,直线式管理的弊端渐显。各个产品经营单位只埋头生产,整个集团的五大类、近千种产品统一由销售公司负责推广。产销脱节的矛盾使原有的市场优势渐渐失去。2008年,H集团开始了事业部制的体制改革试点,一年后,改革全面铺开。集团负责总体发展战略、产业发展取向、投资导向、资本经营和品牌经营,原有的五大类核心产品生产单位组建成五个事业部,实行开发、生产、销售、服务一体化,事业部自主权的充分落实带来了活力。各事业部由原先单纯的“生产型企业”变成了“市场型企业”,在市场经营中主动出击,快速反应。H集团副总裁陈先生描述道:实行事业部制以前,总裁一天到晚忙得焦头烂额,原材料没有了,找总裁;产品有次品,找总裁。总裁成了“大保姆”。改革后,高层干部把以往埋头拉车的时间,用来抬头看路了,从日常工作中解脱出来,有时间思考企业文比、经营方针等战略问题。要求:(1)简要分析H公司创业时采取的组织结构类型之所以是适宜的,并取得成功的原因。(2)简要分析H集团后来实行事业部制组织结构之所以是适宜的,并取得成功的原因。

- 5 【单选题】甲公司的创始人在创业时就要求公司所有员工遵守一个规定:在经营活动中永远不做违背道德和法律的事情。从公司使命角度来看,此规定属于( )。

- A 、公司目的

- B 、公司宗旨

- C 、经营哲学

- D 、公司目标

- 6 【单选题】甲公司的创始人在创业时就要求公司所有员工遵守一个规定:在经营活动中永远不做违背道德和法律的事情。从公司使命角度来看,此规定属于( )。

- A 、公司目的

- B 、公司宗旨

- C 、经营哲学

- D 、公司目标

- 7 【单选题】甲公司的创始人在创业时就要求公司所有员工遵守一个规定:在经营活动中永远不做违背道德和法律的事情。从公司使命角度来看,此规定属于()。

- A 、公司目的

- B 、公司宗旨

- C 、经营哲学

- D 、公司目标

- 8 【多选题】甲公司的创始人在创业时就要求公司所有员工遵守一个规定:在经营活动中永远不做违背道德和法律的事情。从公司使命角度来看,此规定不属于( )。

- A 、公司目的

- B 、公司宗旨

- C 、经营哲学

- D 、公司目标

- 9 【单选题】甲公司生产X产品,需要经过三个步骤,第一步骤半成品直接转入第二步骤,第二步骤半成品直接转入第三步骤,第三步骤生产出产成品。各步骤加工费用随加工进度陆续发生。该公司采用平行结转分步法计算产品成本。月未盘点:第一步骤月末在产品100件,完工程度60%;第二步骤月末在产品150件,完工程度40%;第三步骤完工产品540件,在产品200件,完工程度20%。按照约当产量法(加权平均法),第二步骤加工费用应计入完工产品成本的份额占比是( )。

- A 、60%

- B 、40%

- C 、80%

- D 、67.5%

- 10 【单选题】甲公司生产 X 产品,需要经过三个步骤,第一步骤半成品直接转入第二步骤,第二步骤半成品直接转入第三步骤,第三步 骤生产出产成品。各步骤加工费用随加工进度陆续发生。该公司采用平行结转分步法计算产品成本。月末盘点:第一步骤月 末在产品 100 件,完工程度 60%;第二步骤月末在产品 150 件,完工程度 40%;第三步骤完工产品 540 件,在产品 200 件,完 工程度 20%。按照约当产量法(加权平均法),第二步骤加工费用应计入完工产品成本的份额占比是( )。

- A 、60%

- B 、40%

- C 、80%

- D 、67.5%

热门试题换一换

- 甲公司20×8年度因上述交易或事项而确认的管理费用金额是()。

- 有关外国投资者并购境内企业的安全审查,下列表述正确的有( )。

- 根据本量利分析原理,只能提高安全边际而不会降低盈亏临界点的措施是()。

- 甲上市公司在上市6个月时召开股东大会,该次股东大会通过的下列决议中,符合公司法律制度规定的是()。

- 国有产权转让价款如金额较大、一次付清确有困难的,可以采取分期付款的方式。根据企业国有资产管理法律制度的规定,下列有关受让方采取分期付款方式支付价款的表述中,符合规定的是( )。

- 李平、李亮和李光为明星合伙企业的合伙人。李平欠张石人民币20万元,无力用个人财产清偿。张石在不满足于用李平从明星合伙企业分得的收益偿还其债务的情况下,可以( )。

- 纳税人下列行为中应视同销售确认企业所得税收入的有( )。

- 以下符合烟叶税规定的是()。

- 计算企业当月可抵扣的增值税进项税额合计。

亿题库—让考试变得更简单

已有600万用户下载

7O2Pq