- 单选题

题干:甲公司是一家内河航运公司,原主要经宫水路各贫运输业务。为抓住沿岸经济规模扩张和市场领域开放竞争的机遇,公司决定将水路客货运输业务上市筹集的资本金,主要授向已经涉及的物流、仓储、码头、旅游、宾馆、餐厅、航道工程、船舶修造、水难救生等多个业务领域。通过采取兼并收购、战略联盟和内部开发的方式,实现一体化和多元化成长战略,形成规模,建树品牌。为使公司成长战略得以协调实施,公司原有组织结构应当调整为()。

题目:甲公司是一家内河航运公司,原主要经宫水路各贫运输业务。为抓住沿岸经济规模扩张和市场领域开放竞争的机遇,公司决定将水路客货运输业务上市筹集的资本金,主要授向已经涉及的物流、仓储、码头、旅游、宾馆、餐厅、航道工程、船舶修造、水难救生等多个业务领域。通过采取兼并收购、战略联盟和内部开发的方式,实现一体化和多元化成长战略,形成规模,建树品牌。为使公司成长战略得以协调实施,公司原有组织结构应当调整为( )。 - A 、区域事业部结构

- B 、产品/品牌事业部结构

- C 、客户细分/市场细分事业部结构

- D 、M型企业组织结构(多部门结构)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

M型企业组织结构适合于具有多个产品线的企业。该公司通过采取兼并收购、战略联盟和内部开发的方式,实现一体化和多元化成长战略,适合采用M型企业组织结构。

您可能感兴趣的试题

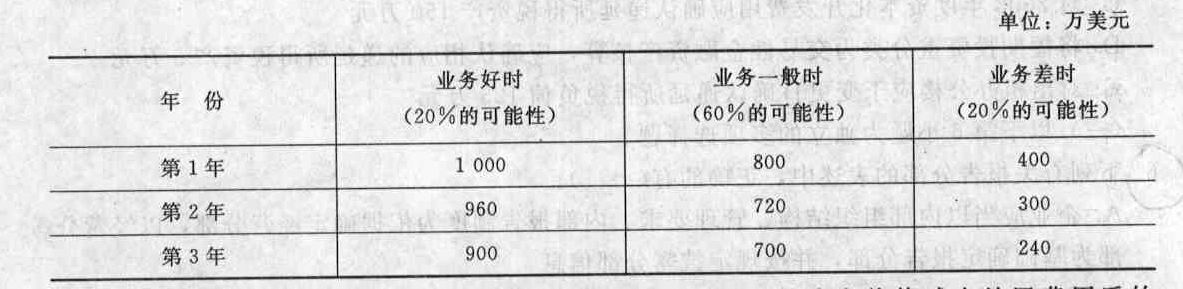

您可能感兴趣的试题- 1 【综合题(主观)】甲公司为一航空货运公司,经营国内、国际货物运输业务。2010年相关业务的资料如下: (1)甲公司2010年实行下列职工福利及激励计划: ①自2010年1月1日起,公司为20名高级管理人员每人租赁住房一套并提供轿车一辆,免费使用;每套住房年租金为4.5万元,每辆轿车年折旧为9万元,按月计提折旧并支付相应的租金。 ②2010年12月22日甲公司将11月1日外购的彩色电视机50台作为福利分配给本公司的行政管理人员,该电视机每台买价2000元,12月22日每台的市场售价3 500元(适用增值税税率为17%)。 ③因满足行权条件,2010年3月2日,甲公司按市价回购本公司发行在外普通股100万股,实际支付价款800万元(含交易费用);3月20日将回购的100万股普通股奖励给职工。甲公司在08年3月2日授予职工股份期权100万份,每份期权到期可按照1元/股的价格购买1股本公司股票,甲公司在授予日确定每份期权公允价值为6元。 (2)由于拥有的用于国际运输的飞机出现了减值迹象,甲公司于2010年12月31日对其进行减值测试: ①甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。 ②2010年12月31日,飞机的账面原价为人民币76 000万元,已计提折旧的金额为人民币54 150万元,账面价值为人民币21 850万元,预计尚可使用3年,甲公司拟继续经营使用该架飞机直至报废。 ③由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计该架飞机未来3年产生的净现金流量(假定使用寿命结束时处置该架飞机产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。

④由于不存在活跃市场,甲公司无法可靠估计该架飞机的公允价值减去处置费用后的净额。 ⑤在考虑了货币时间价值和飞机特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下;(P/S, 10%,1)=0.9091; (P/S.12%,1)=0.8929;(P/S, 10%,2)=0.8264; (P/S, 12%,2)=0.7972;(P/S, 10%,3)=0.7513; (P/S, 12%,3)=0.7118。 ⑥2010年12月31日的汇率为1美元=6.62元人民币。甲公司预测以后各年末的美元汇率如下: 2011年末为1美元=6.60元人民币,2012年末为1美元=6.55元人民币;2013年末为1美元=6.50元人民币。 要求: (1)计算2010年12月甲公司应计入管理费用的职工薪酬金额。 (2)计算2010年3月20日甲公司因给职工奖励股份对资本公积(其他资本公积)金额的影响。 (3)使用期望现金流量法计算飞机未来3年每年的现金流量。 (4)计算飞机按照记账本位币表示的未来3年现金流量的现值,并确定其可收回金额。 (5)计算飞机2010年末应计提的减值准备金额,并编制相关会计分录。

④由于不存在活跃市场,甲公司无法可靠估计该架飞机的公允价值减去处置费用后的净额。 ⑤在考虑了货币时间价值和飞机特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下;(P/S, 10%,1)=0.9091; (P/S.12%,1)=0.8929;(P/S, 10%,2)=0.8264; (P/S, 12%,2)=0.7972;(P/S, 10%,3)=0.7513; (P/S, 12%,3)=0.7118。 ⑥2010年12月31日的汇率为1美元=6.62元人民币。甲公司预测以后各年末的美元汇率如下: 2011年末为1美元=6.60元人民币,2012年末为1美元=6.55元人民币;2013年末为1美元=6.50元人民币。 要求: (1)计算2010年12月甲公司应计入管理费用的职工薪酬金额。 (2)计算2010年3月20日甲公司因给职工奖励股份对资本公积(其他资本公积)金额的影响。 (3)使用期望现金流量法计算飞机未来3年每年的现金流量。 (4)计算飞机按照记账本位币表示的未来3年现金流量的现值,并确定其可收回金额。 (5)计算飞机2010年末应计提的减值准备金额,并编制相关会计分录。

- 2 【多选题】乙公司是一家航空公司,公司董事会决定成立风险管理委员会,聘请外部咨询机构协助风险管理委员会对公司可能面临的风险进行详细分析和评估。风险管理委员会在开展相关评估工作时,可以采取的步骤有()。

- A 、估计风险的重要性

- B 、评估风险发生的可能性或频率

- C 、对风险进行排序并考虑如何对风险进行管理

- D 、确定董事会对待风险的分工职责

- 3 【单选题】甲公司是国内一家大型IT企业,主要业务涉及IT、房地产、手机等。为了确保自身在全球IT市场上的地位,决定并购A企业PC机业务,以应对另外两家IT巨头的竞争压力。根据这一决策,可以判断该并购决策属于( )。

- A 、企业总体战略

- B 、职能部门战略

- C 、市场营销战略

- D 、业务单位战略

- 4 【单选题】甲公司是一家内河航运公司,原主要经营水路客货运输业务。为抓住沿岸经济规模扩张和市场领域开放竞争的机遇,公司决定将水路客货运输业务上市筹集的资本金,主要投向已经涉及的物流、仓储、码头、旅游、宾馆、餐厅、航道工程、船舶修造、水难救生等多个业务领域。通过采取兼并收购、战略联盟和内部开发的方式,实现一体化和多元化发展战略,形成规模,建树品牌。为使公司发展战略得以协调实施,公司原有组织结构应当调整为( )。

- A 、区域事业部结构

- B 、产品/品牌事业部结构

- C 、客户细分/市场细分事业部结构

- D 、M型企业组织结构(多部门结构)

- 5 【单选题】甲公司是一家内河航运公司,原主要经营水路客货运输业务。为抓住沿岸经济规模扩张和市场领域开放竞争的机遇,公司决定将水路客货运输业务上市筹集的资本金,主要投向已经涉及的物流、仓储、码头、旅游、宾馆、餐厅、航道工程、船舶修造、水难救生等多个业务领域。通过采取兼并收购、战略联盟和内部开发的方式,实现一体化和多元化发展战略,形成规模,建树品牌。为使公司发展战略得以协调实施,公司原有组织结构应当调整为( )。

- A 、区域事业部结构

- B 、产品/品牌事业部结构

- C 、客户细分/市场细分事业部结构

- D 、M型企业组织结构(多部门结构)

- 6 【单选题】甲公司是一家内河航运公司,原主要经营水路客货运输业务。为抓住沿岸经济规模扩张和市场领域开放竞争的机遇,公司决定将水路客货运输业务上市筹集的资本金,主要投向已经涉及的物流、仓储、码头、旅游、宾馆、餐厅、航道工程、船舶修造、水难救生等多个业务领域。通过采取兼并收购、战略联盟和内部开发的方式,实现一体化和多元化成长战略,形成规模,建树品牌。为使公司成长战略得以协调实施,公司原有组织结构应当调整为( )。

- A 、区域事业部结构

- B 、产品/品牌事业部结构

- C 、客户细分/市场细分事业部结构

- D 、M型组织结构

- 7 【单选题】现红河公司是某省一家烟草公司,为了扩大经营范围,成功收购该省一家红酒公司后,遂复制收购红酒公司的成功经验,又收购了该省一家果汁公司,然而,由于红酒类产品和果汁产品市场特征大不相同,导致此次果汁收购失败。该公司果汁收购失败的原因是()。

- A 、并购后不能进行很好的整合

- B 、决策不当的并购

- C 、跨国并购面临政治风险

- D 、支付过高的并购费用

- 8 【单选题】 甲公司是一家内河航运公司,原主要经营水路客货运输业务。为抓住沿岸经济规模扩张和市场领域开放竞争的机遇,公司决定将水路客货运输业务上市筹集的资本金,主要投向已经涉及的物流、仓储、码头、旅游、宾馆、餐厅、航道工程、船舶修造、水难救生等多个业务领域。通过采取兼并收购、战略联盟和内部开发的方式,实现一体化和多元化发展战略,形成规模,建树品牌。为使公司发展战略得以协调实施,公司原有组织结构应当调整为( )。

- A 、区域事业部结构

- B 、产品/品牌事业部结构

- C 、客户细分/市场细分事业部结构

- D 、M 型企业组织结构(多部门结构)

- 9 【多选题】嘉瑞公司是一家物流公司,原主要经营物流运输业务。为抓住规模扩张和市场竞争的机遇,公司决定将原经营业务筹集的资金,投向旅游、宾馆、餐厅、房地产等多个业务领域。通过采取兼并收购、战略联盟和内部开发的方式,实现一体化和多元化成长战略,形成规模,树立品牌。为使公司成长战略得以协调实施,公司原有组织结构应当调整为( )。

- A 、国际部结构

- B 、战略业务单位组织结构(SBU)

- C 、事业部制组织结构

- D 、M型组织结构

- 10 【单选题】甲公司是国内一家电力公司,主要依靠风力发电。公司具有规模化运作电力项目的整体能力,但是近期市场中出现了一批水力发电的企业,给公司经营造成压力。根据SWOT分析,甲公司应采取( )。

- A 、增长型战略

- B 、扭转型战略

- C 、多种经营战略

- D 、防御型战略

热门试题换一换

- 以下关于税收法律关系的表述正确的是( )。

- 企业至少应当将()作为反舞弊工作的重点。

- 甲公司出卖一批钢材给乙公司,合同订立的日期是2010年3月1日,并在合同中注明钢材的所有权在乙公司付清货款时才转移。乙公司在2010年4月5日支付了第一笔货款,甲公司按照合同规定在4月10日将钢材运到乙公司,乙公司检验并接受了钢材,5月10日付清余款。该钢材所有权的转移时间是( )。

- 汇票是在见票时或者在指定到期日付款的票据。指定到期日的形式有( )。

- 以下符合消费税政策规定的是()。

- 简述丰田公司采用的竞争战略所面临的风险;

- 以下理财原则中,属于有关竞争环境的原则包括()。

- 下列有关金融资产减值的处理,不正确的有( )。

- 甲公司适用的所得税税率为25%,各年税前会计利润为10000万元。按照税法规定,与产品售后服务相关的费用在实际发生时允许税前扣除。2014年年末“预计负债”科目余额为500万元(因计提产品保修费用确认),2014年年末“递延所得税资产”余额为125万元(因计提产品保修费用确认)。甲公司2015年实际支付保修费用400万元,在本期计提了产品保修费用600万元。2015年度因该业务确认的递延所得税费用为( )万元。

- 下列有关审计报告日的说法中,错误的是()。

- 下列关于契税计税依据的说法不正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

7K4Qq