- 综合题(主观)

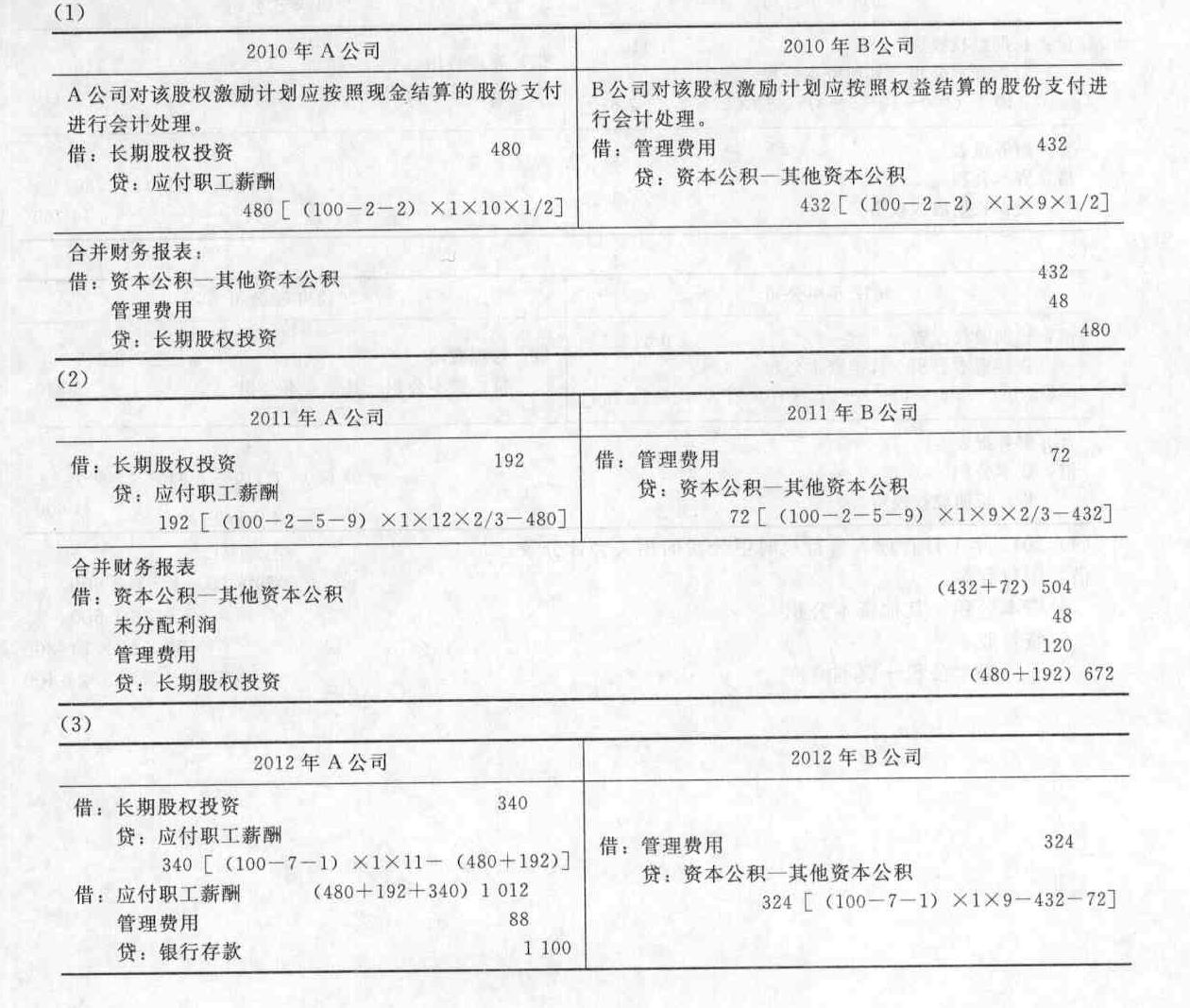

题干:A公司为B公司的母公司,2010年至2012年,A公司及其子公司发生的有关交易或事项如下。(1)经股东大会批准,A公司2010年1月1日实施股权激励计划,其主要内容为:A公司向其子公司B公司100名管理人员每人授予1万份现金股票增值权,行权条件为B公司2010年度实现的净利润较前1年增长7%.截止2011年12月31日2个会计年度平均净利润增长率为8%,截止2012年12月31日3个会计年度平均净利润增长率为9%从达到上述业绩条件的当年末起,每持有1份现金股票增值权可以从A公司获得相当于行权当日A公司股票每股市场价格的现金,行权期为3年。2010年1月1日每份现金股票增值权的公允价值为9元。(2)B公司2010年度实现的净利润较前1年增长6%,本年度有2名管理人员离职。该年末,A公司预计B公司截止2011年12月31日2个会计年度平均净利润增长率将达到8%,未来1年将有2名管理人员离职。2010年12月31日每份现金股票增值权的公允价值为10元。(3)2011年度,B公司有5名管理人员离职,实现的净利润较前1年增长8%.该年末A公司预计B公司截止2012年12月31日3个会计年度平均净利润增长率将达到10%,未来1年将有9名管理人员离职。2011年12月31日每份现金股票增值权的公允价值为12元。(4)2012年10月20日,A公司经董事会批准取消原授予B公司管理人员的股权激励计划,同时以现金补偿原授予现金股票增值权且尚未离职的B公司管理人员1100万元。2012年初至取消股权激励计划前,B公司有1名管理人员离职。2012年10月20日每份现金股票增值权公允价值为11元。(5)假定不考虑税费和其他因素。

题目:要求: (1)分别判断A公司和B公司对该股权激励计划的会计处理方法,同时编制2010年末A公司和B公司有关股权激励计划实施的相关会计分录,以及编制A公司合并财务报表中与该业务相关的抵消分录。 (2)编制2011年末A公司和B公司有关股权激励计划实施的相关会计分录,同时编制A公司合并财务报表中与该业务相关的抵消分录, (3)编制2012年10月20日A公司和B公司有关取消股权激励计划的相关会计分录,同时编制A公司合并财务报表中与该业务相关的抵消分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】要求: (1)分别判断甲公司和乙公司对该股权激励计划的会计处理方法,同时编制2010年末甲公司和乙公司有关股权激励计划实施的相关会计分录,以及编制甲公司合并财务报表中与该业务相关的抵消分录。 (2)编制2011年末甲公司和乙公司有关股权激励计划实施的相关会计分录,同时编制甲公司合并财务报表中与该业务相关的抵消分录。 。 (3)编制2012年来甲公司和乙公司有关股权激励计划实施的相关会计分录,同时编制甲公司合并财务报表中与该业务相关的抵消分录。 (4)编制2013年1月管理人员行权时甲公司的相关会计分录。

- 2 【综合题(主观)】判断甲公司取得C公司60%股权交易的企业合并类型,并说明理由。如该企业合并为同一控制下企业合并,计算取得C公司60%股权时应当调整资本公积的金额;如为非同一控制下企业合并,计算取得C公司60%股权时形成商誉或计入当期损益的金额。

- 3 【综合题(主观)】 判断甲公司取得C公司60%股权交易的企业合并类型,并说明理由。如该企业合并为同一控制下企业合并,计算取得C公司60%股权时应当调整资本公积的金额,如为非同一控制下企业合并,计算取得C公司60%股权时形成商誉或计入当期损益的金额。

- 4 【综合题(主观)】判断甲公司取得C公司60%股权交易的企业合并类型,并说明理由。

- 5 【综合题(主观)】分别判断A公司和B公司对该股权激励计划的会计处理方法,同时编制2014年末A公司和B公司有关股权激励计划实施的相关会计分录,并编制A公司合并财务报表中与该业务相关的抵销分录;说明该业务在合并财务报表中的会计处理。

- 6 【综合题(主观)】分析判断甲公司处置乙公司股权投资的上述两次交易在合并报表中是否属于“一揽子交易”,简要说明理由;

- 7 【综合题(主观)】根据资料(2),①判断A公司和C公司分别属于哪种类型的股份支付,并说明理由;②计算A公司20×4年应确认的负债或权益金额,并编制合并报表中的抵销分录。

- 8 【综合题(主观)】判断甲公司取得C公司80%股权交易的企业合并类型,并说明理由。如该企业合并为同一控制下企业合并,计算取得C公司80%股权时应当调整资本公积的金额;如为非同一控制下企业合并,计算取得C公司80%股权时形成商誉或计入当期损益的金额。

- 9 【简答题】判断甲公司转让SPV公司的股权是否需要在中国缴纳企业所得税并说明理由。

- 10 【计算题】判断甲公司转让SPV公司的股权是否需要在中国缴纳企业所得税并说明理由。

热门试题换一换

- 上述公司不存在关联方关系的有()。

- 下列项目中,不得享受出口货物免税并退税的是()。

- 某上市公司在20×9年发放股票股利前,其资产负债表上的股东权益账户情况如下:(单位:万元)假设该公司宣布发放10%的股票股利,现有股东每持有10股,即可获赠1股普通股。(股票股利以市价计算)。要求:(1)若该股票当时市价为5元,计算随着股票股利的发放,需从“未分配利润”项目划转出的资金;(2)计算分配股票股利后,该公司的资本公积;(3)假设一位股东派发股票股利之前持有公司的普通股10万股,分别计算派发股票股利前后他所拥有的股权比例。

- 下列各项中,作为甲公司20×8年12月31日资产负债表存货项目列示的有()。

- 甲、乙、丙三人拟共同设立一个有限合伙企业。根据合伙企业法律制度的规定,下列表述中,正确的是()。

- 在优先股发行方案中,有哪些内容不符合规定?并分别说明理由。

- 下列做法中,不能提高审计程序的不可预见性的是( )。

- 计算乙公司债券在2012年1月1日的价值,如果2012年1月1日的价格为1100元,是否值得购买。

- 计算2020年12月该企业应确认的销项税额。

亿题库—让考试变得更简单

已有600万用户下载

5bVpq