-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

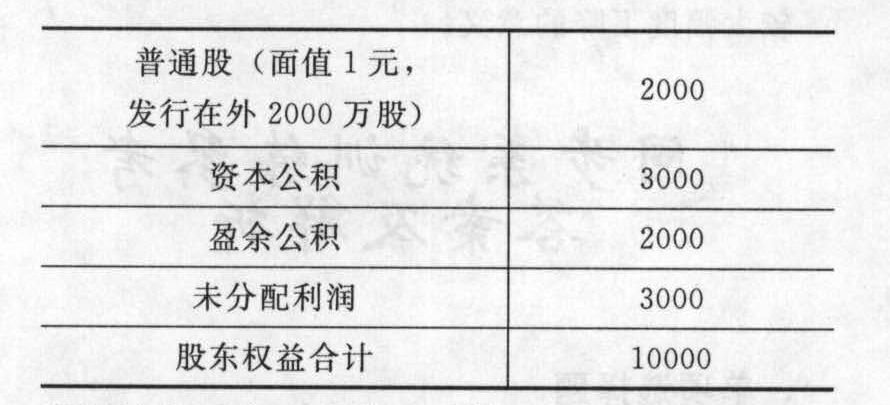

假设该公司宣布发放10%的股票股利,现有股东每持有10股,即可获赠1股普通股。(股票股利以市价计算)。要求:(1)若该股票当时市价为5元,计算随着股票股利的发放,需从“未分配利润”项目划转出的资金;(2)计算分配股票股利后,该公司的资本公积;(3)假设一位股东派发股票股利之前持有公司的普通股10万股,分别计算派发股票股利前后他所拥有的股权比例。

假设该公司宣布发放10%的股票股利,现有股东每持有10股,即可获赠1股普通股。(股票股利以市价计算)。要求:(1)若该股票当时市价为5元,计算随着股票股利的发放,需从“未分配利润”项目划转出的资金;(2)计算分配股票股利后,该公司的资本公积;(3)假设一位股东派发股票股利之前持有公司的普通股10万股,分别计算派发股票股利前后他所拥有的股权比例。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)股票增加数额=2000×10%=200(万股)未分配利润的减少额=200×5=1000(万元)

(2)股本增加的数额=200×1=200(万元)资本公积增加=1000-200=800(万元)发行股票股利后的资本公积=3000+800=3800(万元)

(3)派发股票股利前所拥有的股权比例:10万股÷2000万股=0.5%派发股利之后,所拥有的股票数量为:10×(1+10%)=11(万股)所拥有的股权比例=11÷2200=0.5%可见,派发股利前后,这位股东拥有的股权比例没有变化。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

jaWbG