- 综合题(主观)

题干:1.作为中式快餐行业的领军企业,A餐饮集团采用五力分析模型分析了中式餐饮行业的竞争结构,分析因素如下:(1)快餐行业需要大量蔬菜、肉类、粮食供应,很多大型餐饮集团都与供应商建立了合作伙伴关系,双赢互惠。从宏观方面来说,中国的农产品供应十分丰富。根据资料统计,中国在粮食、蔬菜、肉类等副食品产量位居世界前列,多个农副产品位居世界产量第一。从小方面来说,各个城市物流的发展导致农副产品流通十分便利,农副产品供应商很多,农产品市场基本属于完全竞争市场,蔬菜大棚也很多,为中式快餐提供了品种繁多的原材料。就未来发展趋势看,中式快餐要做强做大,势必要建立稳定的供应商网络,例如可以与国内知名食品品牌企业强强合作,建立了稳定的全国粮油、副产品批发直供基地,集中规模采购,节约了成本,并且质量可以得到保证。(2)中式快餐行业直接面对着消费者,从消费群体来看,以年轻人居多,年轻人对快餐的需求多样性,从生理上说,人们都不愿意长期重复消费某类食物,必须经常变换口味,导致同一餐厅的消费忠诚度较低。餐饮企业在经营中常常面临两难选择:放弃品种单一性将降低效率、耗费更多资源;坚持品种单一性则面临顾客忠诚度降低的风险。餐饮行业要稳定零散的消费者,就需要中式快餐在创新多元化产品与保留精品上下功夫,才能真正获得消费者的青睐。(3)由于中式快餐在技术上的门槛较低,加之目前快餐业的发展速度一直以高于同期GDP的增速高速发展,同时全国性的中式快餐的强势品牌的缺乏,这势必会吸引越来越多的企业进入中式快餐行业,目前一些外资企业和非快餐业企业都开始进军中式快餐业。比如百盛餐饮开始进入中式快餐,其中式快餐品牌“东方既白”已经在上海、北京等一线城市布局。大量潜在的市场进入者将使中式快餐在未来的几年将上演“春秋争霸”,对现有的快餐企业形成不小的冲击。(4)目前,中式快餐最大的替代品是洋快餐,麦当劳与肯德基在中国极速膨胀,不言而喻,这使中国快餐受到前所未有的冲击。麦当劳、肯德基对于中国快餐业的发展功不可没,它们带来了新的经营管理方法,新的生产技术方式。比如,烹任科学标准化。麦当劳对所有生产工艺过程科学地定性定量,达到标准化生产,麦当劳人宣称面包的气孔直径5毫米左右,厚度17厘米时,放在嘴中咀嚼味道最美。牛肉饼的重量在45克时,其边际效益达到最大值。可口可乐的温度恒定在摄氏4度时,口味最佳。吸管粗细若能用母乳般的速度将饮料送人口中,最感惬意。中国的快餐在他们的促进影响下也逐渐壮大起来,也已经开始尝试着厨房现代化、经营连锁化、规模化。虽然世界快餐巨头麦当劳和肯德基早已率先进入中国市场,但由于中国人长期以来养成的饮食习惯和中餐不可抗拒的美味,所以未来的发展趋势仍将是中式快餐食品占主导地位,这无疑给中国快餐业者提供了一个潜力巨大且有待开发的市场。(5)随着社会的发展,人民生活水平的提高,中式快餐的市场也在慢慢发展阶段,吃中式快餐的人也越来越多,中式快餐的竞争对手也变的越来越多。比如:真功夫、吉祥馄饨、马兰拉面、永和豆浆等等,一些大型中式餐饮集团营销网点遍布全中国,A餐饮集团要想规模化发展,势必要向这些竞争对手多学习,多借鉴。

题目:上述5方面因素分别属于五力模型中的哪个方面?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案第一个因素属于供应者讨价还价的能力因素。第二个因素属于购买者讨价还价的能力因素。第三个因素属于潜在进入者的进入威胁因素。第四个因素属于替代品的替代威胁因素。第五个因素属于行业内现有竞争者的竞争能力。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】请回答E公司面临的情况分别是五力模型中的哪几个方面,并说明各个因素对该行业竞争强度是增强还是减弱;

- 2 【简答题】 (1)上述4方面因素分别属于五力模型中的哪个方面? (2)说明每个因素对该产业竞争强度的影响。 (3)简述五力模型的局限性。

- 3 【综合题(主观)】上述四方面因素分别属于五力模型中的哪个方面?

- 4 【综合题(主观)】D公司在五力模型分析时所提到的因素分别属于哪个方面

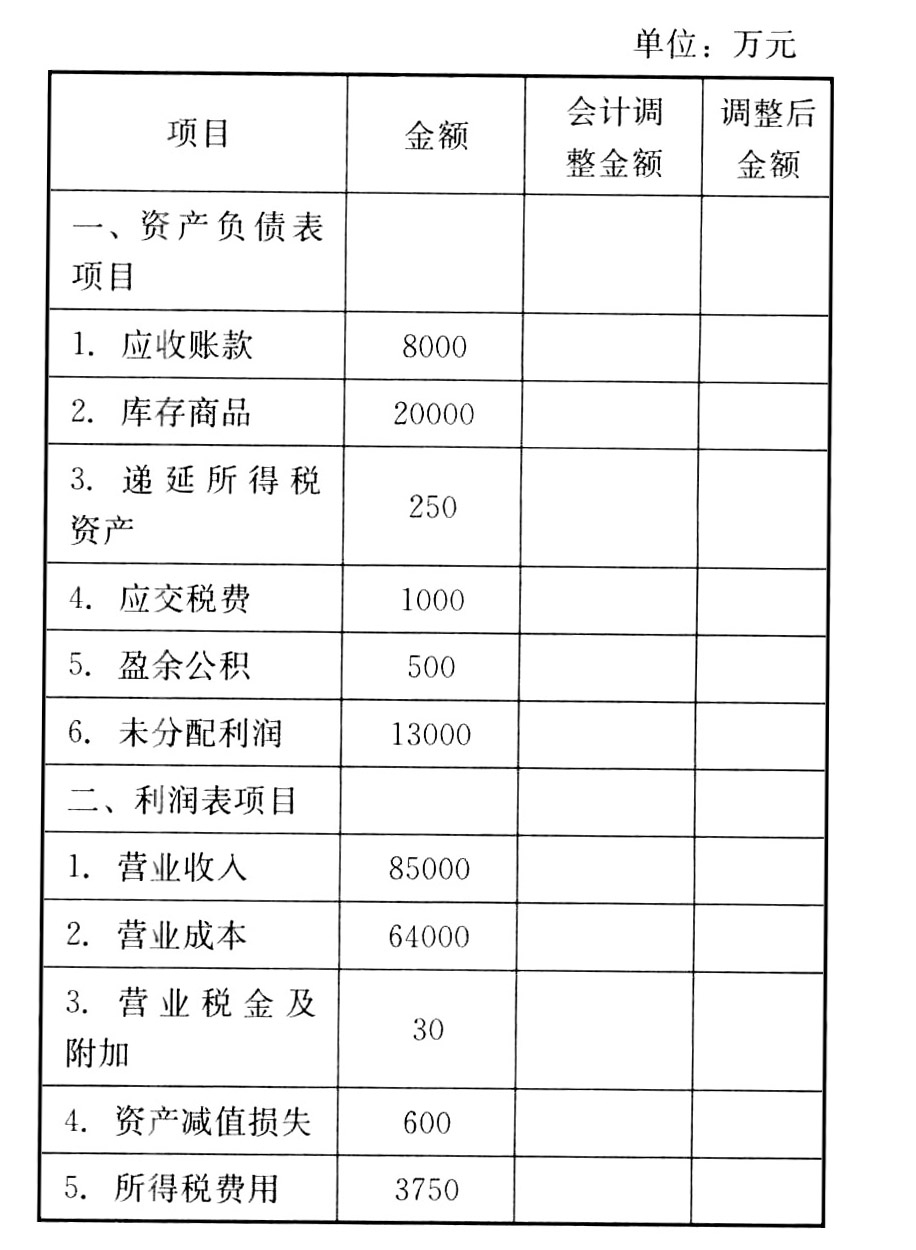

- 5 【综合题(主观)】分别判断上述事项是否属于资产负债表日后调整事项;对于调整事项,编制相关调整分录(涉及“以前年度损益调整”结转的需合并编制);同时,将调整财务报表相关项目金额填入下表。(计算结果保留两位小数)

- 6 【简答题】请回答E公司面临的情况分别是五力模型中的哪几个方面,并说明各个因素对该行业竞争强度是增强还是减弱。

- 7 【综合题(主观)】就波特的五力法中的以下两方面的竞争力对X啤酒所处的啤酒行业进行简要分析,并说明对X啤酒的影响:①购买商和消费者的议价能力;②竞争对手。

- 8 【简答题】上述5方面因素分别属于五力模型中的哪个方面?

- 9 【简答题】上述5方面因素分别属于五力模型中的哪个方面?

- 10 【简答题】上述5方面因素分别属于五力模型中的哪个方面?

热门试题换一换

- 甲公司2011年12月31日增资扩股后,投资者A所占的比例是()。

- 企业从事下列项目的所得,免征企业所得税的是( )。

- A公司与B公司的买卖合同是否有效?说明理由。

- 根据资料(5),分析甲公司的会计处理是否恰当,并简要说明理由。

- 计算2019年9月应确认的销项税额;

- 企业转让旧房计算土地增值税时,其扣除项目金额有( )。

- A公司和B公司有关债务重组资料如下:2015年1月3日,A公司因购买材料而欠B公司购货款及税款合计2500万元,到期A公司无法偿付应付账款。2015年5月2日经双方协商同意,A公司以300万股普通股偿还债务,普通股每股面值为1元,股票市价为每股8元。2015年6月1日A公司办理完毕增资手续,同时以银行存款支付发行股票的手续费20万元。B公司收到的股权作为其他权益工具投资核算,另以银行存款支付相关交易费用20万元。B公司已经对该项应收账款提取坏账准备100万元。下列有关A、B公司因债务重组的会计处理中,不正确的是( )。

- 丁公司拒绝向戊公司付款,甲公司是否有权停止向丁公司交付机床?并说明理由

亿题库—让考试变得更简单

已有600万用户下载

56Q8q