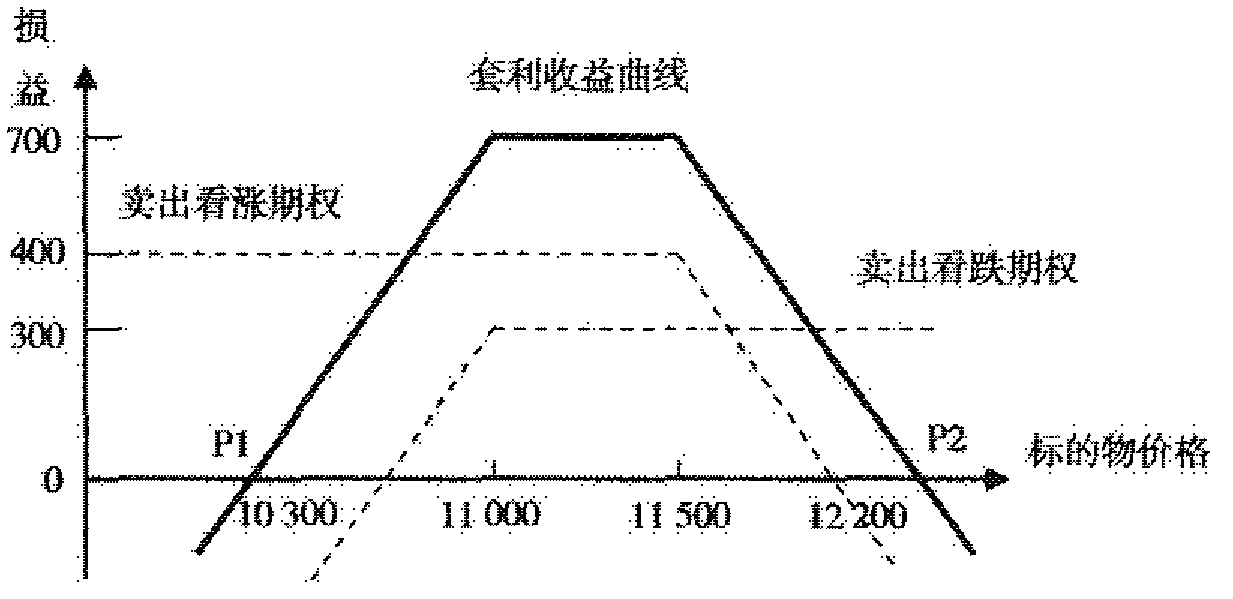

- 单选题某投资者在2月份以400点的权利金卖出一张5月到期、执行价格为11500点的恒指看涨期权,同时,他又以300点的权利金卖出一张5月到期、执行价格为1 1000点的恒指看跌期权。则最大盈利为( )点。

- A 、700

- B 、400

- C 、300

- D 、100

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

该交易为卖出宽跨式套利,最大收益为收取的权利金。损益情况见图8:

图8

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某投资者在2月份以400点的权利金买入一张5月到期、执行价格为11500点的恒指看涨期权,同时,他又以300点的权利金买入一张5月到期、执行价格为1 1000点的恒指看跌期权。则下列说法正确的有( )。

- A 、最大亏损为700个点

- B 、低平衡点=10300点

- C 、高平衡点=12200点

- D 、该交易为买入跨式套利

- 2 【多选题】某投资者在2月份以600点的权利金卖出一张执行价格为14000点的5月恒指看涨期权,同时,他又以400点的权利金卖出一张执行价格为14000点的5月恒指看跌期权。则( )。

- A 、此操作可归为卖出跨式套利

- B 、套利者的最大盈利为1000点

- C 、低盈亏平衡点为13000点

- D 、高盈亏平衡点为15000点

- 3 【多选题】某投资者在2月份以400点的权利金卖出一张5月到期、执行价格为11500点的恒指看涨期权,同时,他又以300点的权利金卖出一张5月到期、执行价格为11000点的看跌期权。则( )。

- A 、该操作可归结为卖出宽跨式套利

- B 、最大收益为700点

- C 、高盈亏平衡点为12200点

- D 、低盈亏平衡点为10300点

- 4 【多选题】某投资者在2月份以400点的权利金买入一张5月到期、执行价格为11500点的恒指看涨期权,同时,他又以300点的权利金买入一张5月到期、执行价格为11000点的恒指看跌期权。则( )。

- A 、该操作可归结为卖出宽跨式套利

- B 、最大亏损为700点

- C 、高盈亏平衡点为12200点

- D 、低盈亏平衡点为10300点

- 5 【客观案例题】某投资者在5月份以500点的权利金卖出一张执行价格为20100点的7月恒指看涨期权,同时,他又以300点的权利金卖出一张执行价格为20100点的7月恒指看跌期权。该投资者的最大盈利(不考虑交易费用)为()点。

- A 、500

- B 、300

- C 、200

- D 、800

- 6 【客观案例题】某投资者在5月份以500点的权利金卖出一张执行价格为20100点的7月恒指看涨期权,同时,他又以300点的权利金卖出一张执行价格为20100点的7月恒指看跌期权。该投资者的最大盈利(不考虑交易费用)为()点。

- A 、500

- B 、300

- C 、200

- D 、800

- 7 【客观案例题】某投资者在5月份以500点的权利金卖出一张执行价格为20100点的7月恒指看涨期权,同时,他又以300点的权利金卖出一张执行价格为20100点的7月恒指看跌期权。该投资者的最大盈利(不考虑交易费用)为()点。

- A 、500

- B 、300

- C 、200

- D 、800

- 8 【客观案例题】某投资者在5月份以500点的权利金卖出一张执行价格为20100点的7月恒指看涨期权,同时,他又以300点的权利金卖出一张执行价格为20100点的7月恒指看跌期权。该投资者的最大盈利(不考虑交易费用)为()点。

- A 、500

- B 、300

- C 、200

- D 、800

- 9 【客观案例题】某投资者在5月份以500点的权利金卖出一张执行价格为20100点的7月恒指看涨期权,同时,他又以300点的权利金卖出一张执行价格为20100点的7月恒指看跌期权。该投资者的最大盈利(不考虑交易费用)为()点。

- A 、500

- B 、300

- C 、200

- D 、800

- 10 【客观案例题】某投资者在5月份以500点的权利金卖出一张执行价格为20100点的7月恒指看涨期权,同时,他又以300点的权利金卖出一张执行价格为20100点的7月恒指看跌期权。该投资者的最大盈利(不考虑交易费用)为()点。

- A 、500

- B 、300

- C 、200

- D 、800

热门试题换一换

- 关于我国三家商品期货交易所结算制度的说法,正确的是()。

- 介绍经纪商(简称IB)这一称呼来源于(),在国际上既可以是机构,也可以是个人,但一般都以机构的形式存在。

- 期货交易活动实行()原则。

- 期货交易所若发生下列()重大事项,应当及时向中国证监会报告。

- 以标准仓单作为保证金,应以充抵日()该标准仓单对应品种最近交割月份期货合约的结算价为基准计算价值。

- 外汇掉期交易的特点包括()。

- 下列关于自成交行为的说法正确的是()。

- 如果某证券组合β值为1.5,若与该证券组合关系密切的指数的风险溢价水平为10%,则该证券组合的风险溢价水平是()。

- 国务院期货监督管理机构对期货交易品种的()进行监督管理。

亿题库—让考试变得更简单

已有600万用户下载

4r363