- 计算题

题干:甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。(3)每次生产准备成本为400元,每日产量为15件。(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。(5)除上述成本外,自制零部件还需发生单位变动成本50元。该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。

题目:要求: (1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)外购零部件的单位储存变动成本=100×10%=10(元)  外购零部件的全年总成本=100×3600+1200=361 200(元)

外购零部件的全年总成本=100×3600+1200=361 200(元)

(2)自制零部件的单位成本=50+100×0.1=60(元)

自制零部件的单位储存变动成本=60×10%=6(元)

每日耗用量=3 600÷360=10(件)

外购零部件的全年总成本=100×3600+1200=361 200(元)

(2)自制零部件的单位成本=50+100×0.1=60(元)

自制零部件的单位储存变动成本=60×10%=6(元)

每日耗用量=3 600÷360=10(件)  设备使用期内的平均年成本=100 000÷(P/A,10%,5)=100 000÷3.7908=26 379.66(元)

设备使用期内的平均年成本=100 000÷(P/A,10%,5)=100 000÷3.7908=26 379.66(元)

自制零部件的全年总成本=60×3600+2400+25 000×4+26 379.66=344 779.66(元)

(3)由于自制零部件的全年总成本比外购零部件的全年总成本低,甲公司应该选择自制方案。

您可能感兴趣的试题

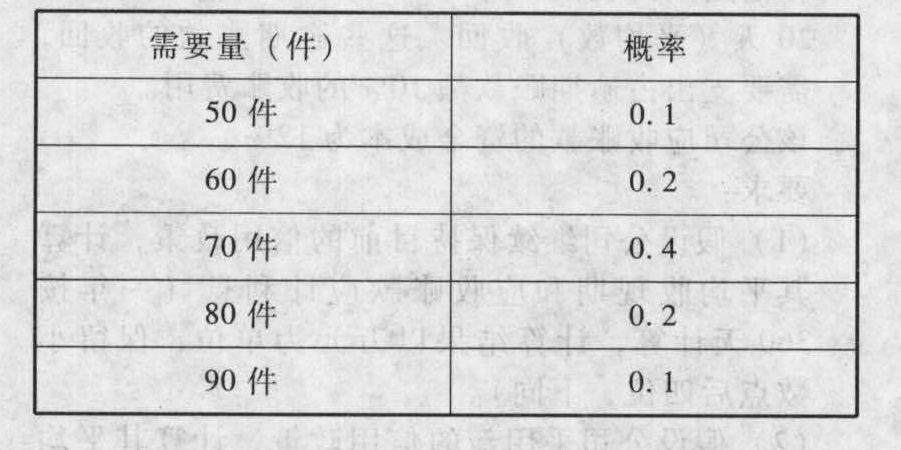

您可能感兴趣的试题- 1 【综合题(主观)】假设某公司每年需外购零件3600件,该零件单位储存变动成本20元,一次订货成本25元,单位缺货成本100元。在交货期内的需要量及其概率如下:

要求:计算含有保险储备量的再订货点(假设保险储备的设置间隔为10件)。

要求:计算含有保险储备量的再订货点(假设保险储备的设置间隔为10件)。

- 2 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 3 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本)

- 4 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 5 【计算题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 6 【计算题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

- 7 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 8 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 9 【计算分析题】计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

- 10 【计算分析题】计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的 全年总成本(加工设备在设备使用期内按平均年成本法分摊设备成本)。

热门试题换一换

- 税务机关根据所得税法及其实施条例的规定,对企业做出特别纳税调整的,下列关于补缴税额的法律责任正确的有()。

- 甲企业净利润和股利的增长率都是6%,贝塔值为0.90,股票市场的风险附加率为8%,无风险利率为4%,今年的每股净利为0.5元,分配股利0.2元;乙企业是与甲企业类似的企业,今年实际每股净利为3元,预期增长率是20%,则根据甲企业的本期市盈率使用修正平均法估计的乙企业股票价值为( )元。

- 某公司近两年的主要财务数据和财务比率如下:假设该公司所得税率为25%,利润总额=毛利-期间费用。要求: (1)分析说明2010年总资产净利率下降的原因; (2)分析说明2010年总资产周转率下降的原因; (3)计算2009年和2010年的毛利、期间费用、利润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)假如你是该公司的财务经理,在2011年应从哪些方面改善公司的财务状况和经营业绩。

- 下列关于固定资产会计处理的表述中,正确的有()。

- 股票股利和股票分割均会使( )。

- 乙、丙的质押担保行为是否有效?并分别说明理由

- 关于财务报表审计和财务报表审阅的区别,下列说法中错误的是( )。

- 下列关于投资者对风险的态度的说法中,符合投资组合理论的有( )。

- 债券A和债券B是两只在同一资本市场上刚发行的按年付息的平息债券。它们的面值和票面利率均相同,只是到期时间不同。假设两只债券的风险相同,并且等风险投资的必要报酬率低于票面利率,则( )。

- 下列关于成功关键因素的说法中,不正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

4edXB