- 计算分析题

题干:2×16年6月30日,P公司(上市公司)向S公司的股东定向增发10000万股普通股(每股面值为1元,每股市价为3.5元)对S公司进行合并,当日取得S公司70%的股权并对S公司实施控制。假定该项合并为非同一控制下的企业合并。购买日,S公司所有者权益账面价值为22000万元,其中股本10000万元,资本公积5000万元,其他综合收益1000万元,盈余公积2000万元,未分配利润4000万元。购买日,S公司除存货、长期股权投资、固定资产和无形资产外,其他资产、负债的公允价值与账面价值相等。存货的账面价值为1020万元,公允价值为1800万元;长期股权投资的账面价值为8600万元,公允价值为15200万元(满足递延所得税确认条件);固定资产的账面价值为12000万元,公允价值为22000万元;无形资产的账面价值为2000万元,公允价值为6000万元。P公司和S公司适用的所得税税率均为25%。

题目:编制购买日合并财务报表调整和抵销会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案借:存货 780(1800-1020)

长期股权投资6600(15200-8600)

固定资产 10000(22000-12000)

无形资产 4000(6000-2000)

贷:资本公积 21380

借:资本公积 5345(21380×25%)

贷:递延所得税负债 5345

借:股本 10000

资本公积 21035(21380-5345+5000)

其他综合收益 1000

盈余公积 2000

未分配利润 4000

商誉 8375.5

贷:长期股权投资 35000

少数股东权益 11410.5(38035×30%)

您可能感兴趣的试题

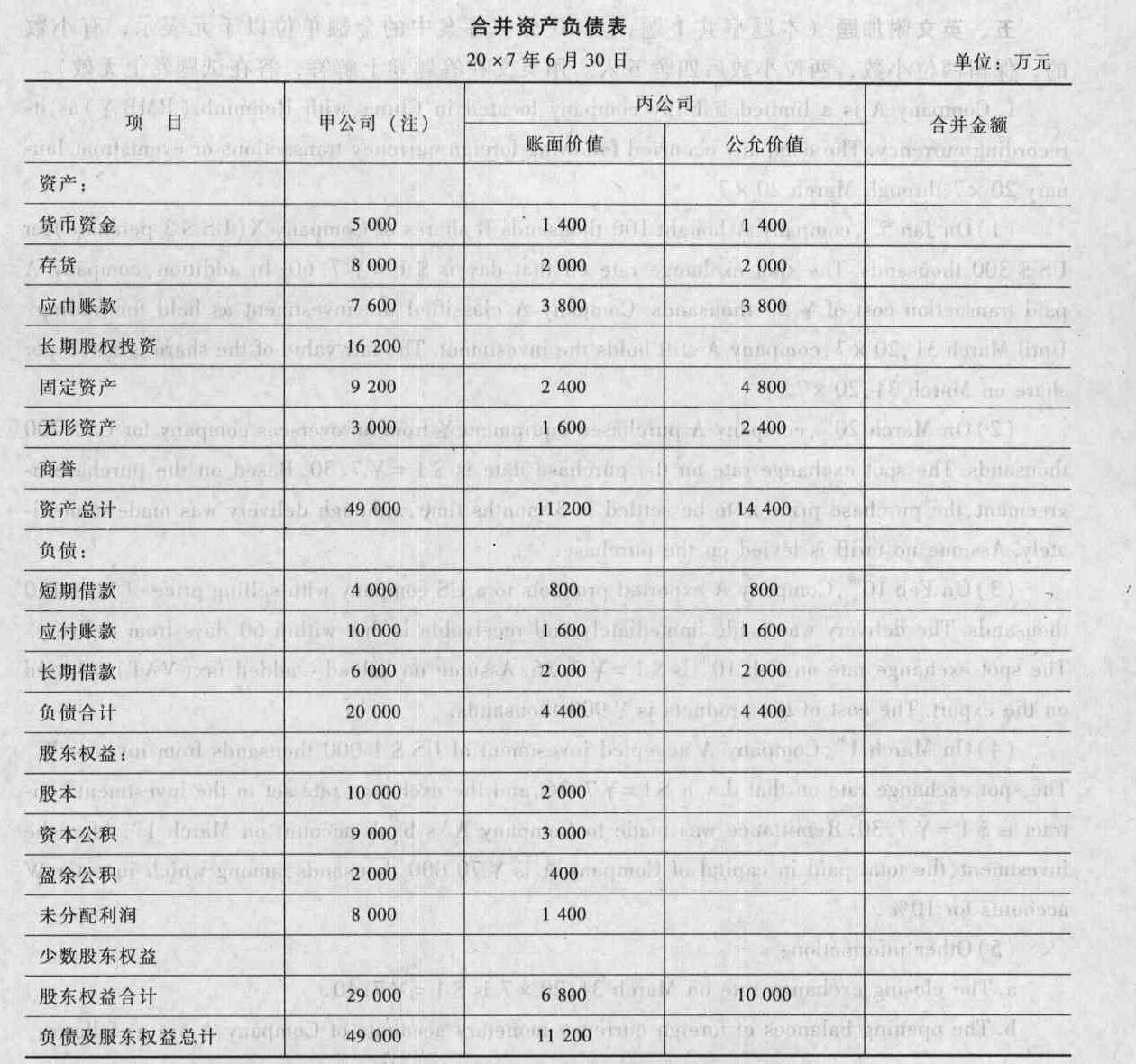

您可能感兴趣的试题- 1 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 2 【综合题(主观)】编制资产负债表日的合并报表调整和抵销分录。

- 3 【综合题(主观)】编制购买日在合并财务报表调整A公司资产、负债的分录。

- 4 【综合题(主观)】编制购买日合并财务报表中的抵销分录。

- 5 【综合题(主观)】计算甲公司在编制购买日合并财务报表时因购买乙公司股权应确认的商誉。

- 6 【计算分析题】编制购买日合并财务报表调整和抵销分录。

- 7 【综合题(主观)】编制资产负债表日的合并报表调整和抵销分录。

- 8 【综合题(主观)】编制资产负债表日的合并报表调整和抵销分录。

- 9 【综合题(主观)】编制资产负债表日的合并报表调整和抵销分录。

- 10 【综合题(主观)】编制购买日合并报表中调整子公司资产和负债的会计分录。

热门试题换一换

- 对于上述事项会计核算变更的类型和处理变更方法的描述,下列说法中正确的有()。

- 根据证券法律制度的规定,下列各项中,属于禁止的证券交易行为的有()。

- 某公司当前每股市价为20元,如果增发普通股,发行费率为8%,该公司可以长期保持当前的经营效率和财务政策,并且不增发和回购股票,留存收益比率为80%,期初权益预期净利率为15%。预计明年的每股股利为1.2元,则留存收益的资本成本为( )。

- 甲企业在确定本企业组织结构类型时应考虑的因素包括()。

- K公司和T公司都是国内制造白家电和黑家电的大型企业,产品有极高的相似度,最近,K公司在T公司的总部大楼周围租下大片区域进行K公司的产品宣传,导致路人以为到了K公司总部所在地,K公司的家电产品给路人留下了深刻的印象。以上体现战略是一种( )。

- 在计算企业所得税时,已足额提取折旧的固定资产的改建支出( )。

- 下列情形中,优先股股东有权出席股东大会行使表决权的有( )。

- 下列各项中,应计算缴纳增值税的有()。

- 张三是西岳公司采购经理,因暗中收取回扣被辞退。达信公司是西岳公司的大客户,已被告知张三被辞退的事实,但当张三持西岳公司盖章的空白合同书,以西岳公司名义向达信公司采购500台设备,达信公司仍与其签订了买卖合同。根据规定,下列表述中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

4XLXX