- 计算分析题

题干:2×17年6月30日,P公司(上市公司)向S公司的股东定向增发10000万股普通股股票(每股面值为1元,每股市价为3.5元)对S公司进行合并,当日取得S公司70%的股权并对S公司实施控制。假定该项合并为非同一控制下的企业合并。购买日,S公司所有者权益账面价值为22000万元,其中股本10000万元,资本公积5000万元,其他综合收益1000万元,盈余公积2000万元,未分配利润4000万元。购买日,S公司除存货、长期股权投资、固定资产和无形资产外,其他资产、负债的公允价值与账面价值相等。存货的账面价值为1020万元,公允价值为1800万元;长期股权投资的账面价值为8600万元,公允价值为15200万元(满足递延所得税确认条件);固定资产的账面价值为12000万元,公允价值为22000万元;无形资产的账面价值为2000万元,公允价值为6000万元。P公司和S公司适用的所得税税率均为25%。

题目:编制购买日合并财务报表调整和抵销分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案借:存货 780(1800-1020)

长期股权投资 6600(15200-8600)

固定资产 10000(22000-12000)

无形资产 4000(6000-2000)

贷:资本公积 21380

借:资本公积 5345(21380×25%)

贷:递延所得税负债 5345

借:股本 10000

资本公积 21035(21380-5345+5000)

其他综合收益 1000

盈余公积 2000

未分配利润 4000

商誉 8375.5

贷:长期股权投资 35000

少数股东权益 11410.5(38035×30%)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下更有关甲公司购买日编制合并财务报表时应编制的的抵消和调整分录,不正确的是()。

- A 、将乙公司存货、固定资产和无形资产账面价值调整至公允价值并增加资本公积400万元

- B 、抵消母公司长期股权投资账面价值2 862万元

- C 、抵消子公司所有者权益的总额3 260万元

- D 、合并报表中确认合并商誉300万元

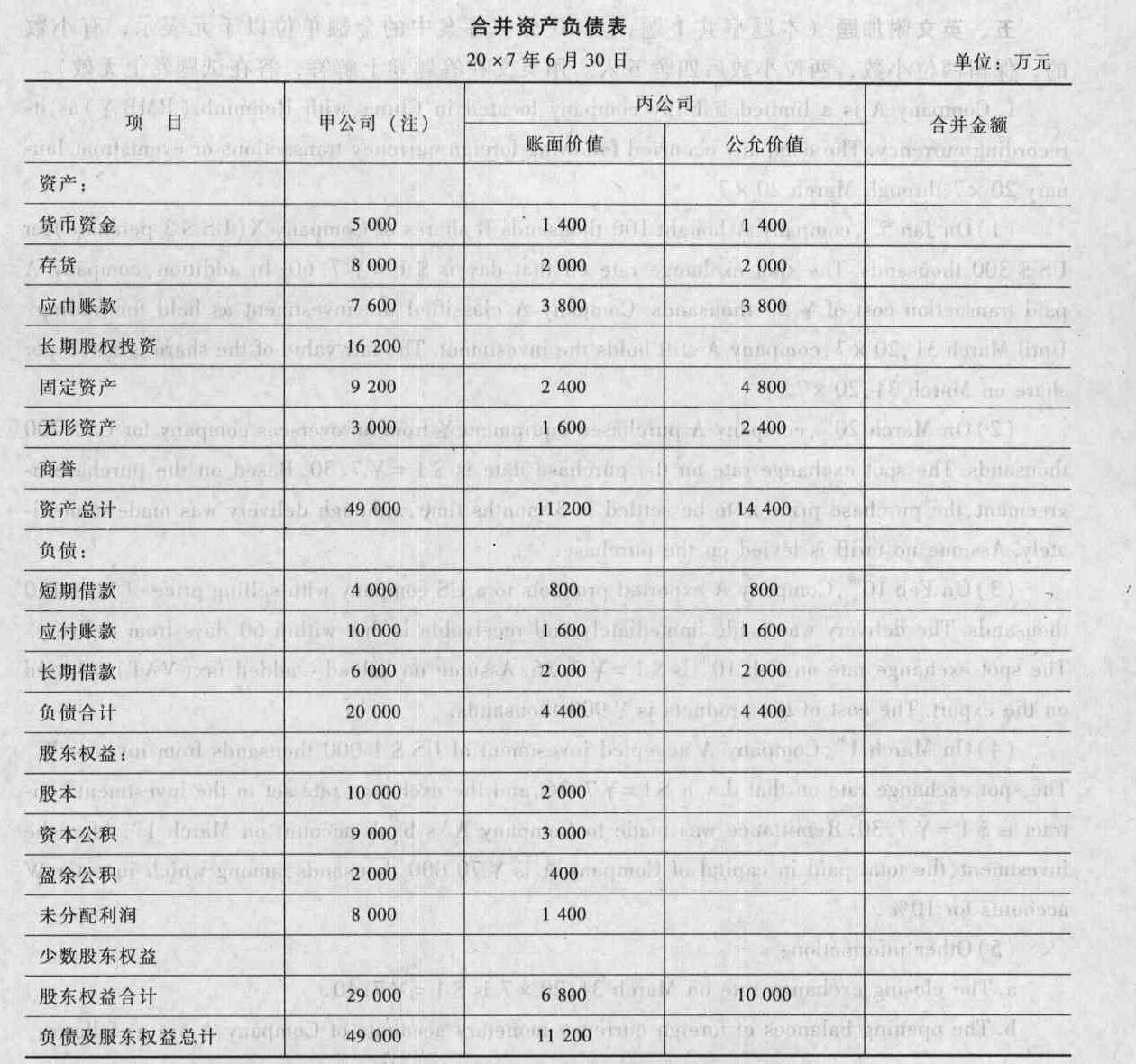

- 2 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 3 【综合题(主观)】编制资产负债表日的合并报表调整和抵销分录。

- 4 【计算分析题】编制购买日合并财务报表调整和抵销会计分录。

- 5 【综合题(主观)】编制购买日在合并财务报表调整A公司资产、负债的分录。

- 6 【综合题(主观)】编制购买日合并财务报表中的抵销分录。

- 7 【综合题(主观)】编制资产负债表日的合并报表调整和抵销分录。

- 8 【综合题(主观)】编制资产负债表日的合并报表调整和抵销分录。

- 9 【综合题(主观)】编制资产负债表日的合并报表调整和抵销分录。

- 10 【综合题(主观)】编制购买日合并报表中调整子公司资产和负债的会计分录。

热门试题换一换

- 甲公司2012年度现金流量表中“购买商品、接受劳务支付的现金”项目为()万元。

- 进口货物如有以下()情形,经海关查明属实,可酌情减免进口关税。

- 甲公司、乙公司、丙公司都是从事奶粉生产的厂家,其主要市场均在某市,三家公司在某日的行业会议中签订了关于维持现有价格的协议,不允许相互之间采用降低价格的方式进行竞争。根据《反垄断法》的规定,关于该协议的说法正确的是( )。

- 某超市在超市内划出一个区域专门出售生鲜食品,包括肉类、鱼类、蔬菜、水果等。由于各类生鲜食品的供应商数量繁多,因此很难管理生鲜食品的采购。该超市需要将这些食品的采购外包给专门的第三方进行,从而能更有效地进行“干货”食品的采购。该超市采用的货源策略是( )。

- 总杠杆可以反映( )。(2015年教材将总杠杆系数改为联合杠杆系数)

- 甲签发一张支票给乙,乙背书转让给丙,丙背书转让给丁,丁将支票遗失,A拾得后伪造丁的签章将支票背书转让给不知情的戊支付购货款。当戊主张票据权利时,下列说法正确的有( )。

- 周民向徐林签发面额为200万元的汇票作为购买房屋的价金,徐林接受汇票后背书转让给第三方。如果周民、徐林之间的房屋买卖合同被合意解除,则周民可以采取的措施是( )。

- 根据资料(2),针对乙公司20×5年利润分配方案,说明甲公司个别财务报表中的相关会计处理,并编制相关会计分录。

- 下列关于股利政策的表述中,不正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

pdvXW