- 综合题(主观)

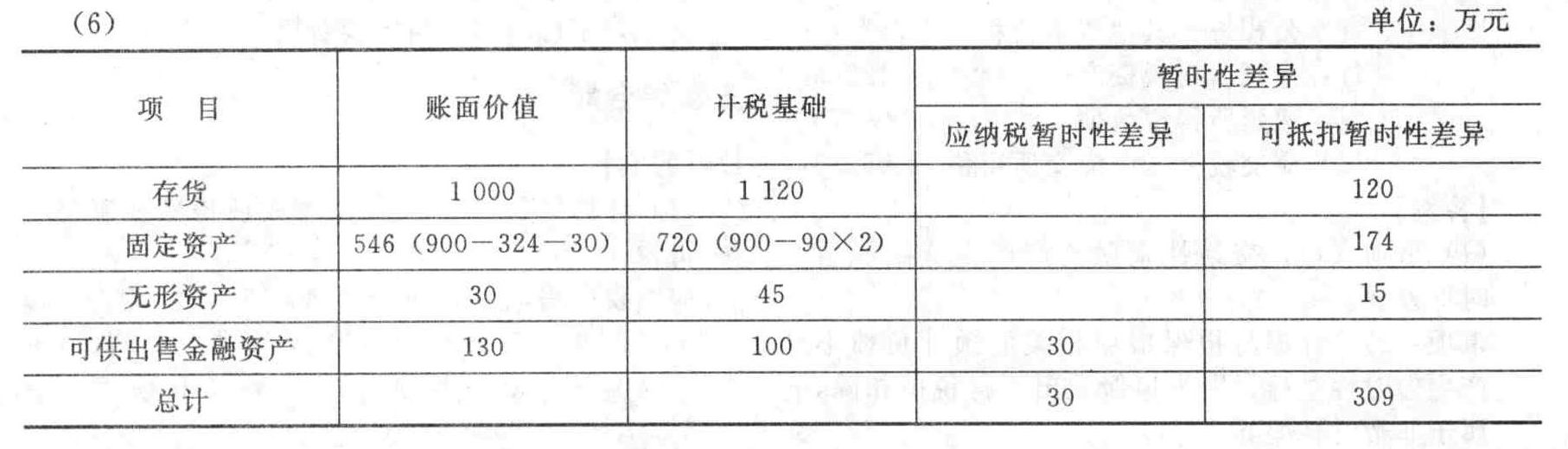

题干:AS公司2011年年末、2012年年末利润表中“利润总额”项目金额分别为5000万元、6000万元。各年所得税税率均为25%,与所得税有关的经济业务如下:(1)2011年:①2011年计提存货跌价准备45万元,年末存货账面价值为500万元。②2010年12月购入固定资产,原值为900万元,折旧年限为10年,净残值为零,会计采用双倍余额递减法计提折旧;税法要求采用直线法计提折旧,使用年限为10年,净残值为零。③2011年支付非广告性赞助支出300万元。④2011年企业为开发新技术发生研究开发支出100万元,其中资本化支出为60万元,于本年达到预定使用状态,并摊销10万元。按照税法规定,企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。⑤2011年可供出售金融资产取得成本为100万元,公允价值变动增加50万元。⑥2011年支付违反税收罚款支出150万元。(2)2012年:①2012年计提存货跌价准备75万元,累计计提存货跌价准备120万元。存货账面价值为1000万元。②本年计提固定资产减值准备30万元。③2012年支付非广告性赞助支出为400万元。④上述2011年取得的无形资产于2012年摊销20万元。⑤可供出售金融资产公允价值为130万元。

题目:计算2012年暂时性差异,将计算结果填列下表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【判断题】 如果不存在暂时性差异,利润表中反映的利润总额应当等于应纳税所得额。 ( )

- A 、正确

- B 、错误

- 2 【综合题(主观)】编制2012年年末会计分录。(计算结果保留两位小数,金额单位为万元)

- 3 【综合题(主观)】如果2012年9月30日计算2012年利息费用,请计算其利息资本化和费用化的金额,并编制会计分录。

- 4 【综合题(主观)】如果2012年9月30日不计算2012年利息费用,而是在2012年12月31日计算2012年利息费用的情况下,请计算其利息资本化和费用化的金额。

- 5 【综合题(主观)】根据题目资料,填列暂时性差异计算表。

- 6 【综合题(主观)】计算2011年暂时性差异,将计算结果填入下表。

- 7 【综合题(主观)】根据以上计算结果,计算填列该公司2017年预计的资产负债表。

- 8 【判断题】如果相关的可抵扣暂时性差异转回期间超过3年,则企业应对递延所得税资产进行折现。()

- A 、正确

- B 、错误

- 9 【综合题(主观)】分别采用二差异法和三差异法计算固定制造费用差异。

- 10 【综合题(主观)】分别采用二差异法和三差异法计算固定制造费用差异。

热门试题换一换

- 关于利润,下列说法中错误的是( )。

- 企业计提的固定资产减值准备,可以在企业所得税前扣除。 ( )

- 税收筹划是企业依据所涉及的税境,以规避涉税风险,控制或减轻税负,从而有利于实现企业财务目标的谋划。( )

- 除合伙协议另有约定外,有限合伙企业的合伙人均不得自营或者同他人合作经营与本合伙企业相竞争的业务。()

- 某中外合资经营企业的中国合营者拟通过合营企业的财产为抵押,向银行取得贷款作为其出资。这一做法不符合中外合资经营企业法律制度的规定。()

- 编制生产预算时,关键是正确地确定预计销售量。()

- 某股份有限公司发行新股,其实施的下列行为中,不符合公司法律制度关于股票发行规定的有( )。

- 下列关于经营杠杆系数的叙述不正确的有( )。

- 关于无形资产的会计处理,下列表述中不正确的有()。

- 下列企业组织形式中,会导致双重课税的有( )。

亿题库—让考试变得更简单

已有600万用户下载

48mOv