- 综合题(主观)

题干:甲公司是一家制衣公司,2012年计划销售增长率为25%,该增长率超出公司的正常增长水平较多,为了预测融资需求,安排超常增长所需资金,财务经理请你协助完成有关的财务分析工作,该项分析需要依据管理用财务报表进行,相关资料如下。资料一:甲公司最近两年传统的简要资产负债表如下:[财务成本管理2012真题-image/财务成本管理2012真题-image-016.jpg]除银行借款以外其他资产负债表项目均为经营性质。资料二:甲公司最近两年传统的简要利润表如下:[财务成本管理2012真题-image/财务成本管理2012真题-image-017.jpg][财务成本管理2012真题-image/财务成本管理2012真题-image-018.jpg]经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率进行分摊。

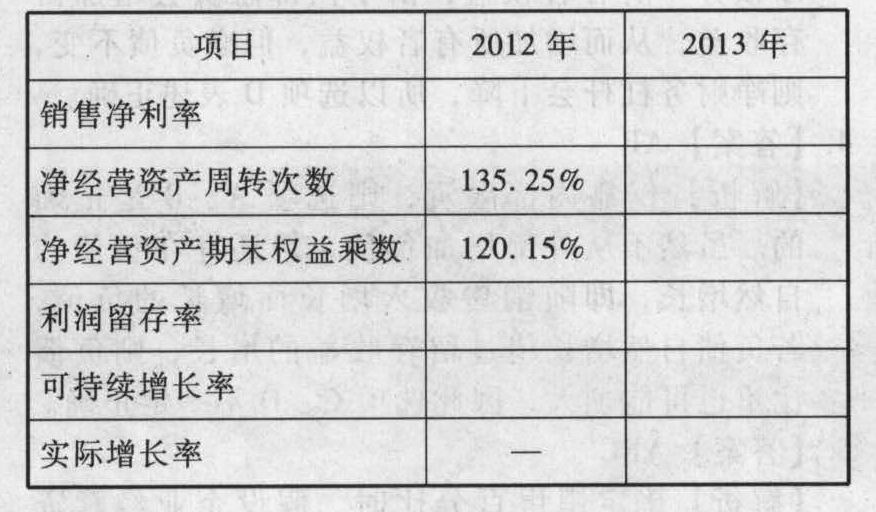

题目:计算下列财务比率。销售净利率、净经营资产周转次数、期末权益乘数、利润留存率、可持续增长率、实际增长率根据计算结果,识别2011年超常增长的主要资金来源是()。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

实际增长率=(800-675) /675=18.52%

选择题参考答案:BD

2011年:

销售净利率=净利润/销售收入=55/800=6.88%

净经营资产周转次数=销售收入/净经营资产=800/385=2.0 779

期末权益乘数=净经营资产/股东权益=385/267.5=1.4 393

利润留存率=留存收益/净利润=30/55=54.55%

可持续增长率=12.64%

2010年:

销售净利率=50/675=7.41%

净经营资产周转次数=1.9 708

期末权益乘数=342.5/237.5=1.4 421

利润留存率=12.5/50=25%

可持续增长率=5.56%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】下列有关销售利润率计算正确的有( )。

- A 、销售利润率=安全边际率×边际贡献率

- B 、销售利润率=安全边际率×(1-变动成本率)

- C 、销售利润率=盈亏临界点作业率×边际贡献率

- D 、销售利润率=(1-盈亏临界点作业率)×边际贡献率

- 2 【多选题】甲公司预计2011年的销售净利率将比2010年提高,2011年不打算发行新股并且保持其他财务比率不变,则下列说法不正确的是( )。

- A 、2011年的可持续增长率小于2011年的实际增长率

- B 、2011年的可持续增长率大于2011年的实际增长率

- C 、2011年的实际增长率大于2010年的可持续增长率

- D 、2011年的可持续增长率小于2010年的可持续增长率

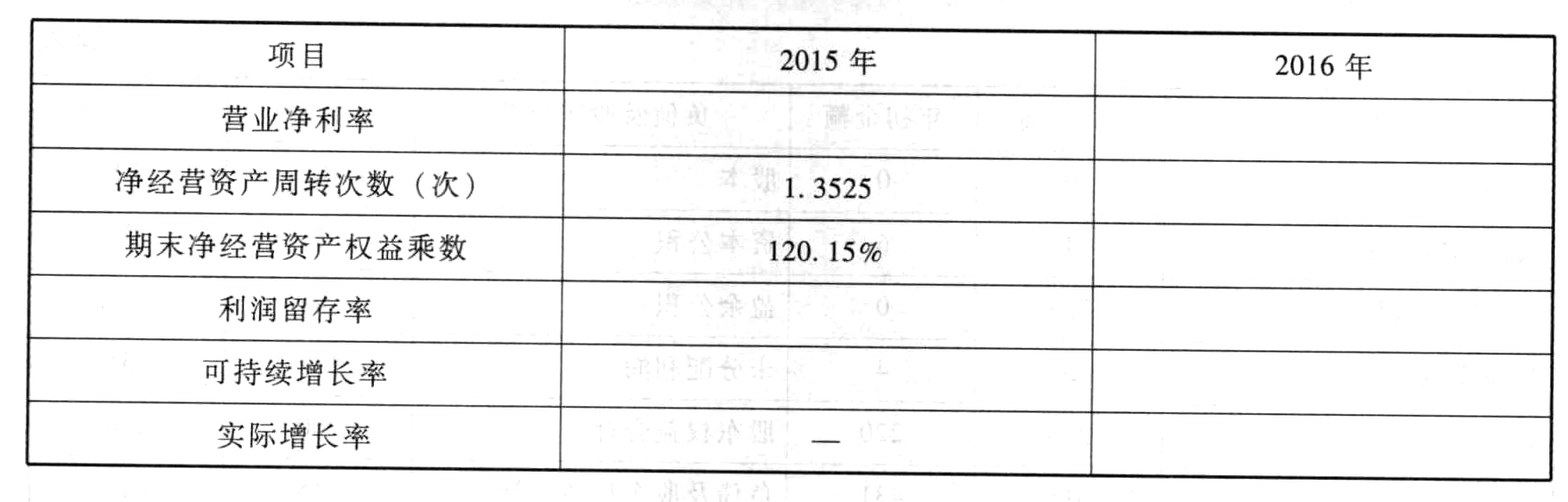

- 3 【计算分析题】计算下表空格部分的财务比率(使用资产负债表的年末数据计算),分析2013年超常增长的资金来源是什么。

- 4 【多选题】下列有关销售息税前利润率的计算公式正确的有()。

- A 、销售息税前利润率=安全边际率×边际贡献率

- B 、销售息税前利润率=安全边际率×(1-变动成本率)

- C 、销售息税前利润率=盈亏临界点作业率×边际贡献率

- D 、销售息税前利润率=(1-盈亏临界点作业率)×边际贡献率

- 5 【计算分析题】计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;

- 6 【综合题(主观)】计算下列财务比率:营业净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。

- A 、营业净利率

- B 、净经营资产周转次数

- C 、净经营资产权益乘数

- D 、利润留存率

- 7 【综合题(主观)】计算下表空格部分的财务比率(使用资产负债表的年末数据计算):

- 8 【综合题(主观)】计算下列财务比率:营业净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。根据计算结果,识别2011年超常增长的原因是()的变动。

- A 、营业净利率

- B 、净经营资产周转次数

- C 、净经营资产权益乘数

- D 、利润留存率

- 9 【综合题(主观)】计算或填列下表中的财务比率。

- 10 【综合题(主观)】计算下列财务比率: 营业净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。 根据计算结果识别2021年超常增长的原因是( )的变动。 A.营业净利率 B.净经营资产周转次数 C.净经营资产权益乘数 D.利润留存率

热门试题换一换

- 以下有关固定资产和在建工程核算中正确的有( )。

- 单独或者合计持有公司全部股东表决权10%以上的股东以下列理由提起解散公司诉讼时,人民法院不予受理的有( )。

- 普通合伙企业发生的下列事项中,必须经其他合伙人一致同意的有( )。

- 为适应国际化经营的战略需要,格兰仕集团自1998年开始聘请全世界著名的咨询公司-Andersen公司为财务顾问,具体制定和实施格兰仕的财务战略。这在中国企业,尤其是乡镇企业中是罕见的。从资料看,格兰仕采用的战略是( )。

- 根据《车辆购置税暂行条例》的规定,下列行为属于车辆购置税应税行为的有( )。

- 如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2014年的净利润;

- 计算公司11月支付王某一次性经济补偿金应代扣代缴的个人所得税。

- 他将自有房产投入新企业,是否需要缴纳契税?

- 分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

- 下列有关年金的有关说法中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

48D9j