- 计算分析题

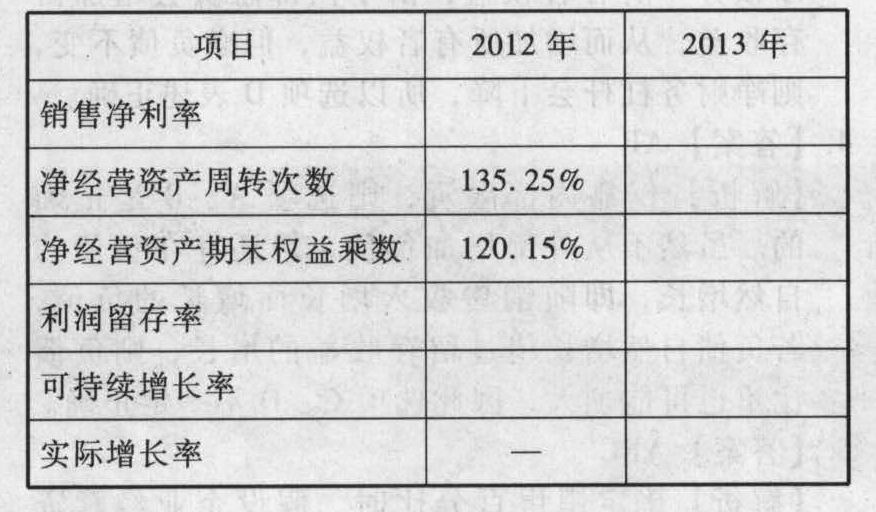

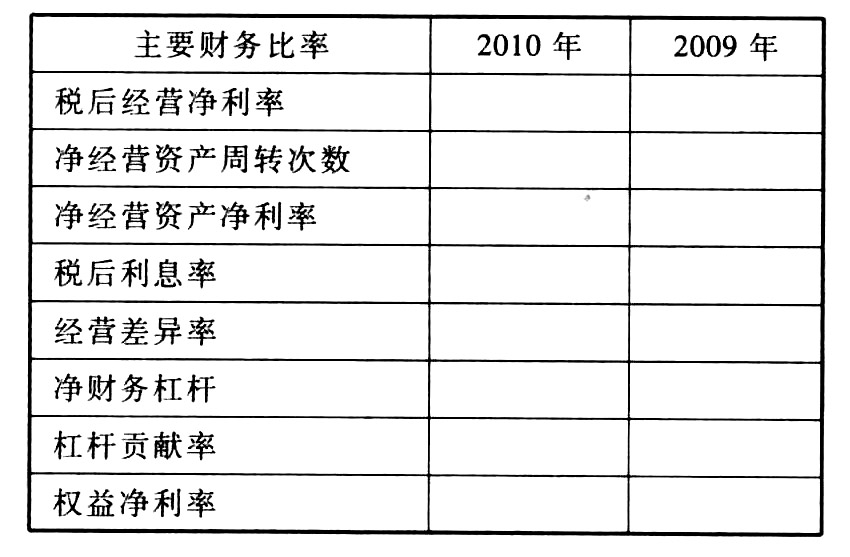

题干:甲公司2012年销售收入为900000元,净利润为36000元,发放了股利20000元。2013年销售收入为1000000元,净利润为40000元,发放了股利20000元,年末简化资产负债表如下:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-003-007.jpg]假定营业净利率与股利支付率仍保持基期的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。要求:对以下互不相关问题给予解答:

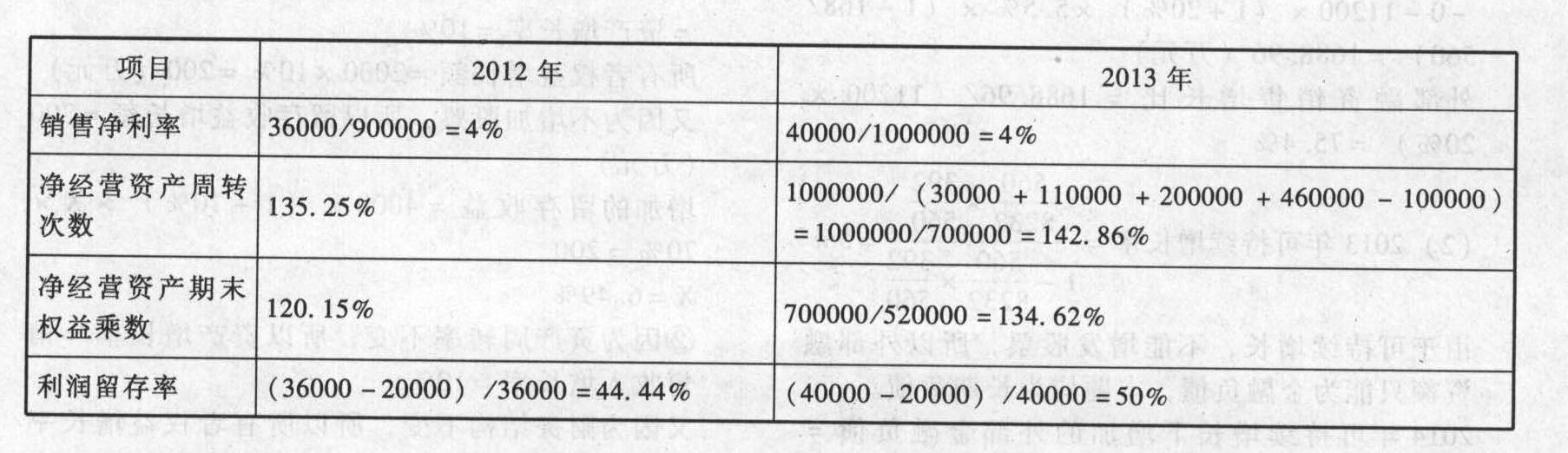

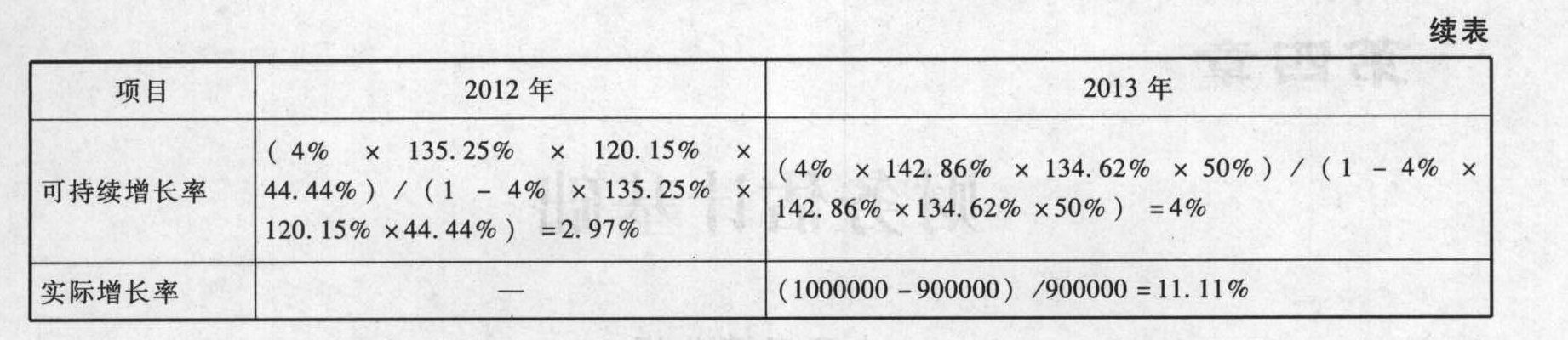

题目:计算下表空格部分的财务比率(使用资产负债表的年末数据计算),分析2013年超常增长的资金来源是什么。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

超常资金来源是靠提高权益乘数、净经营资产周转率以及利润留存率实现的。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算下列财务比率。销售净利率、净经营资产周转次数、期末权益乘数、利润留存率、可持续增长率、实际增长率根据计算结果,识别2011年超常增长的主要资金来源是()。

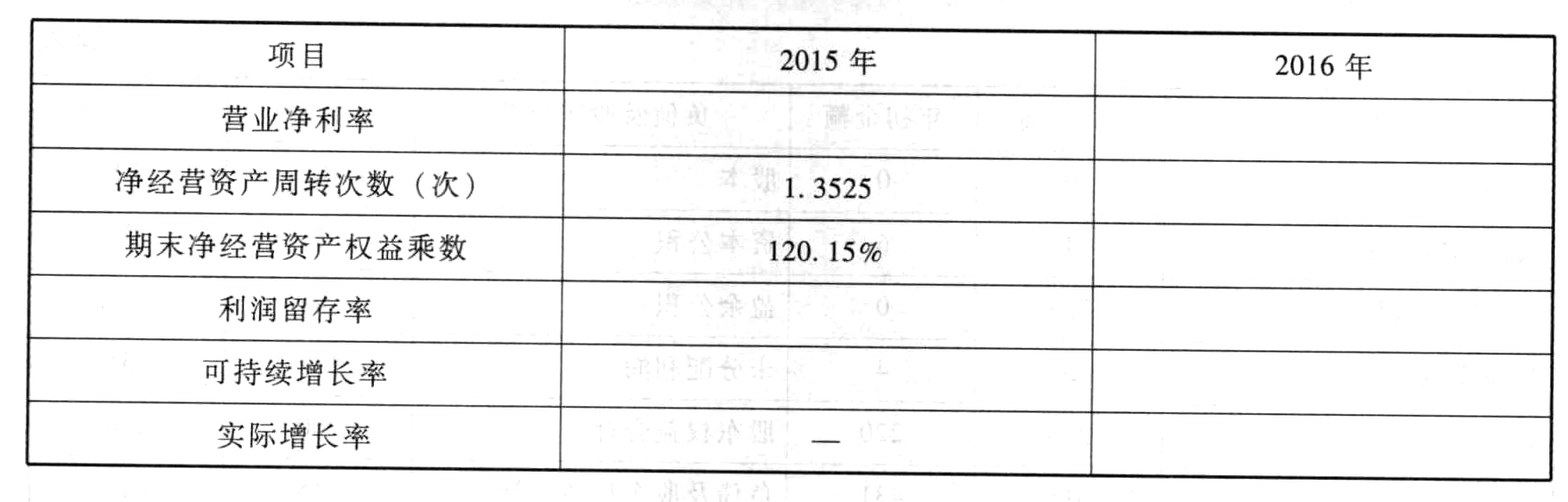

- 2 【综合题(主观)】计算DBX公司的有关财务比率,并填人下表(保留5位小数,取自资产负债表的数取期末数):

- 3 【单选题】某公司部分财务比率如下:经营资产与销售收入之比为160%;经营负债与销售收入之比为40%;计划下年销售净利率为10%,股利支付率为55%,该公司上年的销售额为200万元,假设这些比率在未来均会维持不变,并且可以动用的金融资产为0,则该公司的销售增长不能超过( ),才无须向外筹资。

- A 、4.15%

- B 、3.90%

- C 、5.22%

- D 、4.6%

- 4 【计算分析题】计算DBX的有关财务比率,并填入下表:

- 5 【综合题(主观)】计算下列财务比率:营业净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。

- A 、营业净利率

- B 、净经营资产周转次数

- C 、净经营资产权益乘数

- D 、利润留存率

- 6 【综合题(主观)】计算下表空格部分的财务比率(使用资产负债表的年末数据计算):

- 7 【综合题(主观)】计算下列财务比率:营业净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。根据计算结果,识别2011年超常增长的原因是()的变动。

- A 、营业净利率

- B 、净经营资产周转次数

- C 、净经营资产权益乘数

- D 、利润留存率

- 8 【综合题(主观)】计算或填列下表中的财务比率。

- 9 【单选题】M公司部分财务比率如下:经营资产与营业收入之比为85%、经营负债与营业收入之比为40%,假设这些比率在未来均会维持不变。计划2020年营业净利率为12%,股利支付率为20%,假设不存在可动用的金融资产,则该公司的销售增长率为( )时,无需向外筹资。

- A 、29.06%

- B 、27.12%

- C 、26.84%

- D 、25.41%

- 10 【综合题(主观)】计算下列财务比率: 营业净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。 根据计算结果识别2021年超常增长的原因是( )的变动。 A.营业净利率 B.净经营资产周转次数 C.净经营资产权益乘数 D.利润留存率

热门试题换一换

- 企业在风险管理中应该对风险进行持续监察,包括( )。

- 我国财务报告的目标是向财务报告使用者提供( )。

- 经济价值是经济学家所持的价值观念,下列有关表述不正确的是( )。

- 编制产成品成本汇总计算表(结果填入下方表格中,不用列出计算过程)。【考点分析】本题考点是平行结转分步法下产品成本的计算。

- 企业生产销售的下列产品中,属于消费税征税范围的是( )。

- 下列有关可转换债券和附认股权证债券的说法中,不正确的有()。

- 计算企业应补缴的企业所得税。

- 对于集团财务报表审计,下列有关集团项目组参与重要组成部分审计工作的说法中,错误的是( )。

- 简要分析A公司为应对资金问题采取的措施类型。

亿题库—让考试变得更简单

已有600万用户下载

nBw45