- 综合题(主观)

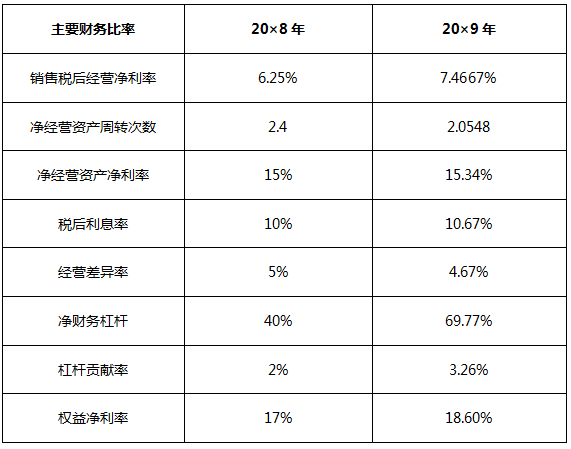

题干:A公司20×9年有关资料如下所示:(1)(2)A公司20×8年的税后经营净利率为6.25%,净经营资产净利率为15%,税后利息率为10%,净财务杠杆为40%。(3)财务费用全部为利息费用。(4)20×9年没有增发新股也没有进行股票回购。要求:

题目:计算或填列下表中的财务比率。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

销售税后经营净利率=税后经营利润/营业收入×100%=56/750×100%=7.4667% ;

净经营资产周转次数=营业收入/平均净经营资产=750/365=2.0548 ;

净经营资产净利率=税后经营净利润/平均净经营资产×100%=56/365×100%=15.34% ;

税后利息率=税后利息/平均净金融负债×100%=16/150×100%=10.67% ;

经营差异率=净经营资产净利率-税后利息率=15.34%-10.67%=4.67% ;

期初股东权益=431-231=200(万元) ;

期末股东权益=515-285=230(万元) ;

平均股东权益=(200+230)/2=215(万元) ;

净财务杠杆=平均净金融负债/平均股东权益×100%=150/215×100%=69.77% ;

杠杆贡献率=经营差异率×净财务杠杆=4.67%×69.77%=3.26% ;

权益净利率=净经营资产净利率+杠杆贡献率=15.34%+3.26%=18.60% 。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算下列财务比率。销售净利率、净经营资产周转次数、期末权益乘数、利润留存率、可持续增长率、实际增长率根据计算结果,识别2011年超常增长的主要资金来源是()。

- 2 【计算分析题】计算下表空格部分的财务比率(使用资产负债表的年末数据计算),分析2013年超常增长的资金来源是什么。

- 3 【综合题(主观)】计算DBX的有关财务比率,并填入下表(保留5位小数,取自资产负债表的数取期末数):

- 4 【综合题(主观)】计算DBX公司的有关财务比率,并填人下表(保留5位小数,取自资产负债表的数取期末数):

- 5 【计算分析题】计算DBX的有关财务比率,并填入下表:

- 6 【综合题(主观)】计算下列财务比率:营业净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。

- A 、营业净利率

- B 、净经营资产周转次数

- C 、净经营资产权益乘数

- D 、利润留存率

- 7 【综合题(主观)】计算下表空格部分的财务比率(使用资产负债表的年末数据计算):

- 8 【综合题(主观)】计算DBX公司的有关财务比率,并填入下表(保留5位小数,取资产负债表期末数):

- 9 【综合题(主观)】计算下列财务比率:营业净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。根据计算结果,识别2011年超常增长的原因是()的变动。

- A 、营业净利率

- B 、净经营资产周转次数

- C 、净经营资产权益乘数

- D 、利润留存率

- 10 【综合题(主观)】计算下列财务比率: 营业净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。 根据计算结果识别2021年超常增长的原因是( )的变动。 A.营业净利率 B.净经营资产周转次数 C.净经营资产权益乘数 D.利润留存率

热门试题换一换

- 甲公司本期直接计入所有者权益的利得金额是()万元。

- 根据《个人独资企业法》的规定,下列各项中,属于个人独资企业享有的权利是( )。

- 下列属于我国税务行政处罚的种类有()。

- 根据《企业无偿划转管理暂行办法》的规定,划入方(划出方)为国有独资公司的,对于决议方式,下列说法中正确的是( )。

- 甲公司20×8年12月31日应收乙公司账款2 000万元,按照当时估计已计提坏账准备200万元。20×9年2月20日,甲公司获悉乙公司于20×9年2月18日向法院申请破产。甲公司估计应收乙公司账款全部无法收回。甲公司按照净利润的10%提取法定盈余公积,20×8年度财务报表于20×9年4月20日经董事会批准对外报出。不考虑其他因素。甲公司因该资产负债表日后事项减少20×8年12月31日未分配利润的金额是( )万元。

- 企业发生的下列事项,增加所有者权益总额的有( )。

- 根据本题要点(3)所提示的内容,C银行能否将尚未得到清偿的20万元欠款向管理人申报普通债权,由林森公司继续偿还?并说明理由。

- 简要分析天志公司研发的类型、动力来源、研究定位,并从安索夫矩阵角度,分析天志公司研发的战略作用。

亿题库—让考试变得更简单

已有600万用户下载

wYx9W