- 计算分析题

题干:B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已经使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。新设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下:[1479201704221-image/0648.jpg]B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。

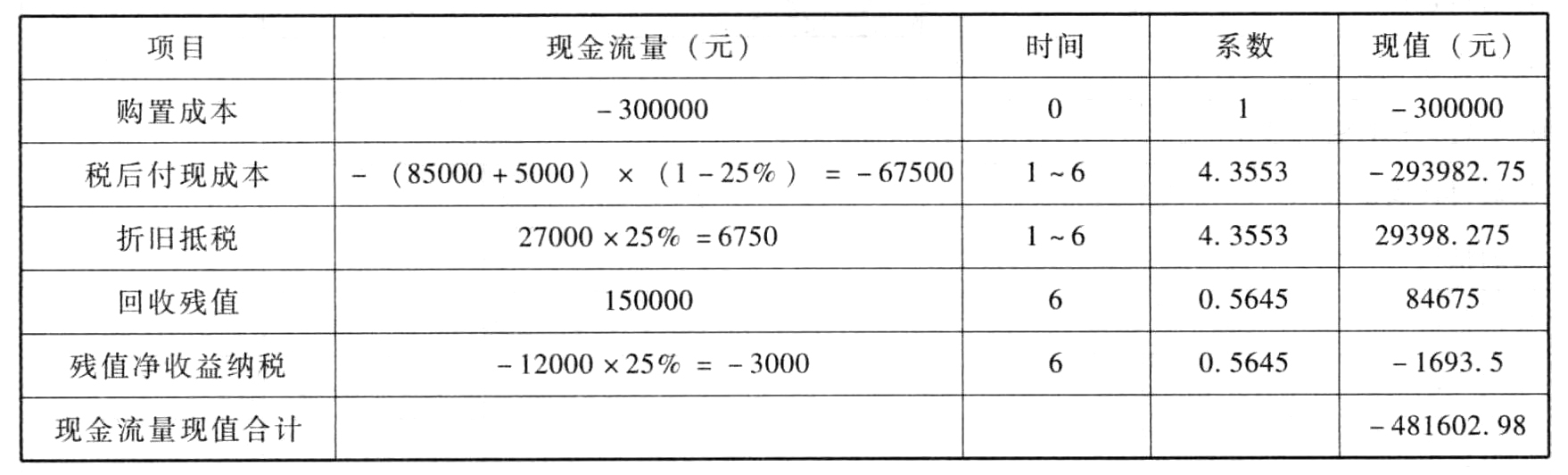

题目:计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填入给定的表格内)。

扫码下载亿题库

精准题库快速提分

参考答案

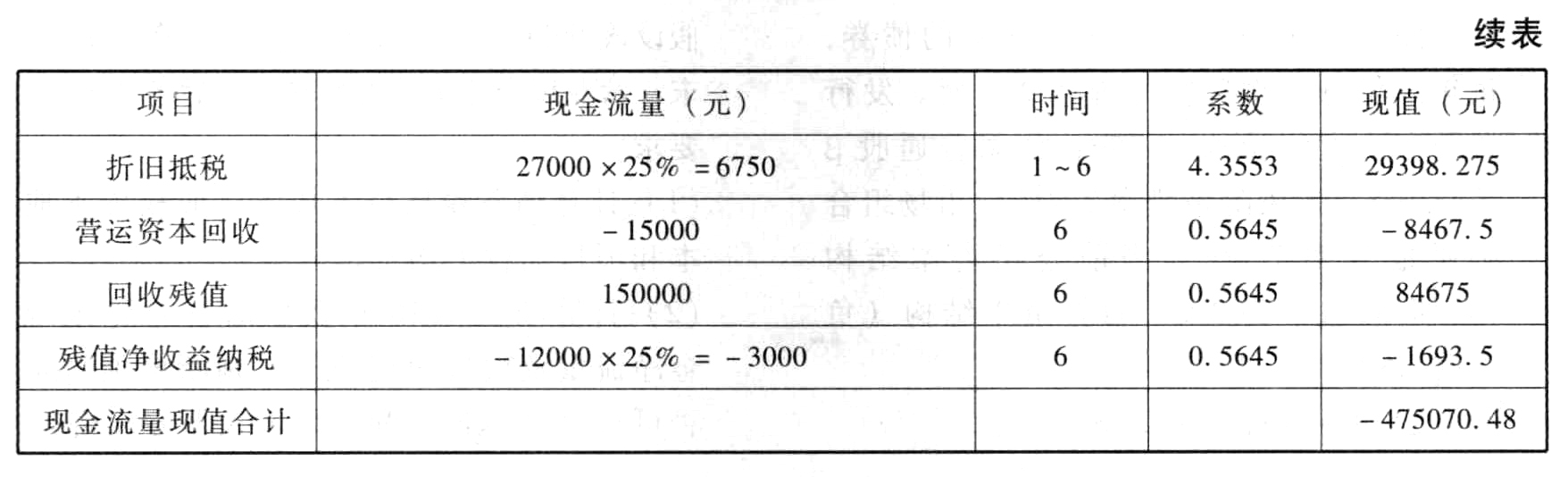

参考答案解法1:更换新设备的现金流量折现:

新设备年折旧额=300000×(1-10%)/10=27000(元)

第6年末账面净残值=300000-27000×6=138000(元)

残值净收益=150000-138000=12000(元)

解法2:将新设备运行效率提高减少半成品存货占用资金作为旧设备需要多占用营运资本。

您可能感兴趣的试题

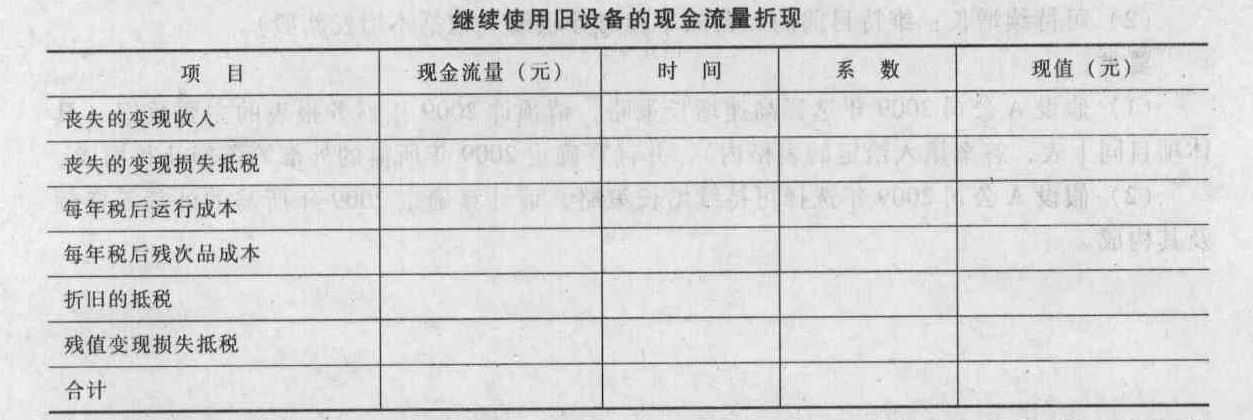

您可能感兴趣的试题- 1 【综合题(主观)】计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。

- 2 【综合题(主观)】计算B公司更换新设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。

- 3 【计算分析题】计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入给定的表格内)。

- 4 【计算分析题】计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入给定的表格内)。

- 5 【计算分析题】计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填入给定的表格内)。

- 6 【计算分析题】判断应否实施更换设备的方案。

- 7 【计算分析题】判断应否实施更换设备的方案。

- 8 【单选题】甲公司以A设备换入乙公司B设备。交换日,A设备账面原价为68万元,已计提折旧9万元,已计提减值准备8万元,公允价值无法合理确定;B设备公允价值为72万元。甲公司另向乙公司支付补价2万元,该项交换具有商业实质。假定不考虑税费等因素,该项交换对甲公司当期损益的影响金额为( )万元。

- A 、21

- B 、23

- C 、19

- D 、18

- 9 【计算分析题】计算甲公司继续使用旧设备的相关现金流量总现值(计算过程及结果填入表格内)。

- 10 【计算分析题】计算甲公司继续使用旧设备的相关现金流量总现值(计算过程及结果填入表格内)。

热门试题换一换

- 通常情况下,会计师事务所的下列行为中,( )不会对审计独立性产生不利影响。

- 有关存货审计的下列表述中,不正确的有( )。

- 甲公司将一张银行承兑汇票转让给乙公司,乙公司以质押背书方式向w银行取得贷款。贷款到期,乙公司偿还贷款,收回汇票并转让给丙公司。票据到期后,丙公司作成委托收款背书,委托开户银行提示付款。根据票据法律制度的规定,下列背书中,属于非转让背书的有( )。

- 在运用职业道德概念框架时,如果某些不利影响是重大的,或者合理的防范措施不可行或无法实施,会员可能面临不能消除不利影响或将其降至可接受水平的情形。如果无法采取适当的防范措施,注册会计师可以采取的措施有( )。

- 编制甲公司2×14年度有关经济业务的会计分录。

- 企业确定提供劳务交易的完工进度,通常可以选用的方法有()

- 针对上述事项(2),判断是否恰当,如果不恰当,简要说明理由。

- 如采用方案1,计算戊公司在营业高峰期和营业低谷时的易变现率,分析其采取的是哪种营运资本筹资策略。

- 根据有关规定,国有企业实施改制时应当明确企业与职工的相关责任。下列有关国有企业改制时企业与职工关系问题的表述中,正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

3X6qy