- 综合题(主观)

题干:某公司拟投资一个新项目,通过调查研究提出以下方案:(1)厂房:利用现有闲置厂房,目前变现价值为1000万元,但公司规定为了不影响公司其他正常生产,不允许出售。(2)设备投资:设备购价总共2000万元,预计可使用6年,报废时预计无残值收入;按税法要求该类设备折旧年限为4年,使用直线法计提折旧,残值率为10%;计划在2014年9月1日购进,安装、建设期为1年。(3)厂房装修:装修费用预计300万元,在装修完工的2015年9月1日支付。预计在3年后还要进行一次同样的装修(按税法规定可按直线法摊销)。(4)收入和成本预计:预计2015年9月1日开业,预计第一年收入3600万元,以后每年递增2%;每年付现成本均为2000万元(不含设备折旧、装修费摊销)。(5)该新项目需要的经营营运资本随销售额而变化,预计为销售额的5%。假设这些经营营运资本在每年9月1日投入,项目结束时收回。(6)所得税税率为25%。

题目:确定项目设备和装修费的各年投资额。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案建设投资的预计:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】关于各年确认的费用,下列选项中正确的有()。

- A 、第一年确认的服务费用为900000元

- B 、第二年确认的服务费用为1900000元

- C 、第二年确认的服务费用为1000000元

- D 、第三年确认的服务费用为920000元

- E 、第三年确认的服务费用为1900000元

- 2 【多选题】关于各年应确认费用和资本公积的金额,下列说法中正确的有()。

- A 、2010年确认的费用和资本公积是100800元

- B 、2010年确认的费用和资本公积是109200元

- C 、2011年确认的费用和资本公积是11200元

- D 、2011年确认的费用和资本公积是2146.67元

- E 、2012年确认的股本溢价是170200元

- 3 【多选题】某投资项目设定折现率为10%,投资均发生在初始期,投资现值为100万元,投产后各年净现金流量现值之和为150万元,则下列表述中正确的有()。

- A 、净现值为50万元

- B 、现值指数为1.5

- C 、内含报酬率小于10%

- D 、内含报酬率大于10%

- 4 【综合题(主观)】某项目投资额为400万元,第一年初投产后的经济寿命为8年,投产后前3年每年营业现金净流量为100万元,后五年每年为130万元,8年后无残值。但是后五年每年的营业现金净流量也可能只有125万元;也可能因产品无销路而被迫提前于投产后的第7年末停产。不需垫支流动资本,资本成本为15%。要求:(1)分别测算营业现金净流量和项目寿命的恶化对净现值的影响程度;(2)项目营业现金净流量和项目寿命同时恶化对净现值的影响程度。(现值系数保留3位小数)

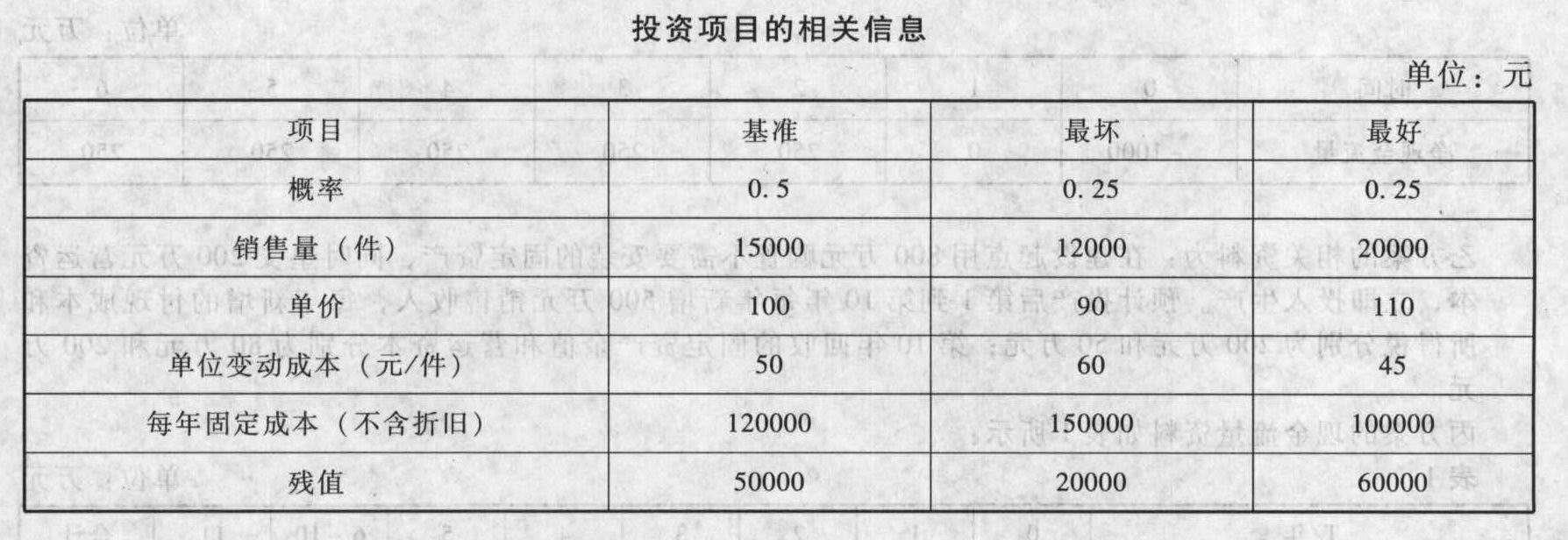

- 5 【综合题(主观)】假设某投资项目需购买一台设备,支付现金500000元,设备寿命期5年,税法规定的残值率为10%,采用直线折旧法。项目的资本成本是10%,所得税税率是25%。其他信息如下表所示。

要求:确定该方案在三种情景下的净现值、计算该方案净现值的标准差和变化系数。

要求:确定该方案在三种情景下的净现值、计算该方案净现值的标准差和变化系数。

- 6 【单选题】2011年装修完成时投资性房地产A的入账价值为()。

- A 、1 050万元

- B 、1 000万元

- C 、800万元

- D 、200万元

- 7 【单选题】在确定借款费用资本化金额时,资本化期间内与一般借款有关的利息收入应( )。

- A 、冲减当期财务费用

- B 、计入营业外收入

- C 、冲减借款费用资本化的金额

- D 、计入其他综合收益

- 8 【计算分析题】假设该项目的初始投资额为1000万元,项目寿命期为5年,寿命期各年年末的实体现金流量分别为200万元、300万元、300万元、300万元、300万元,计算该项目可以为甲公司增加的价值;

- 9 【计算分析题】假设该项目的初始投资额为1000万元,项目寿命期为5年,寿命期各年年末的实体现金流量分别为200万元、300万元、300万元、300万元、300万元,计算该项目可以为甲公司增加的价值;

- 10 【单选题】甲公司拟投资某项目,一年前花费 10 万元做过市场调查,后因故中止。现重启该项目,拟使用闲置的一间厂房,厂房购入时价格 2000 万元,当前市价 2500 万元;项目还需投资 500 万元购入新设备。在进行该项目投资决策时,初始投资是( )万元。

- A 、2500

- B 、2510

- C 、3000

- D 、3010

热门试题换一换

- 某公司拥有船舶2艘,净吨位分别为250吨,180吨;100千瓦的拖船1艘。该公司应缴纳的车船税为()元。

- 下列有关我国外汇管理法律制度的说法中,正确的是()。

- 以下关于被审计单位销售业务循环中“授权”控制活动中,存在缺陷的是()。

- 计算2006年企业所得税前准予扣除的管理费用;

- 下列行为中,可以免征耕地占用税的有( )。

- 根据《专利法》的规定,下列各项关于外观设计专利申请及专利权的表述中,不正确的是( )。

- 甲公司持有乙公司80%的股权,能够对乙公司实施控制。2×17年12月31日,乙公司无形资产中包含一项从甲公司购入的商标权。该商标权系2×17年4月1日从甲公司购入,购入价格为860万元。乙公司购入该商标权后立即投入使用,预计尚可使用年限为6年,采用直线法摊销,无残值。甲公司该商标权于2×13年4月注册,有效期为10年。甲公司注册该商标权时的入账价值为100万元,至出售日已累计摊销40万元。甲公司和乙公司对商标权的摊销均计入管理费用。不考虑所得税等其他因素的影响,2×17年12月31日甲公司编制合并财务报表时,下列有关内部无形资产交易抵销处理不正确的是( )。

- 甲公司拟收购乙上市公司。根据证券法律制度的规定,下列投资者中,如无相反证据,属于甲公司一致行动人的有()。

- 甲公司今年的销售净利率为10%,利润留存率为60%。净利润和股利的增长率均为5%,该公司股票的β值为1.5,国库券利率为4%,市场平均股票报酬率为8%。则该公司的本期市销率为( )。

- 根据以上计算结果判断A公司应否实施扩充计划。

- 某盐场2019年占地300000平方米,其中办公楼占地20000平方米,盐场内部绿化占地50000平方米,盐厂附属医院占地10000平方米,盐滩占地120000平方米,盐场附属盐矿的矿井用地100000平方米。盐场所在地城镇土地使用税单位税额每平方米1元。该盐场2019年应缴纳的城镇土地使用税为()元。

亿题库—让考试变得更简单

已有600万用户下载

3PB2V