- 综合题(主观)某项目投资额为400万元,第一年初投产后的经济寿命为8年,投产后前3年每年营业现金净流量为100万元,后五年每年为130万元,8年后无残值。但是后五年每年的营业现金净流量也可能只有125万元;也可能因产品无销路而被迫提前于投产后的第7年末停产。不需垫支流动资本,资本成本为15%。要求:(1)分别测算营业现金净流量和项目寿命的恶化对净现值的影响程度;(2)项目营业现金净流量和项目寿命同时恶化对净现值的影响程度。(现值系数保留3位小数)

扫码下载亿题库

精准题库快速提分

参考答案

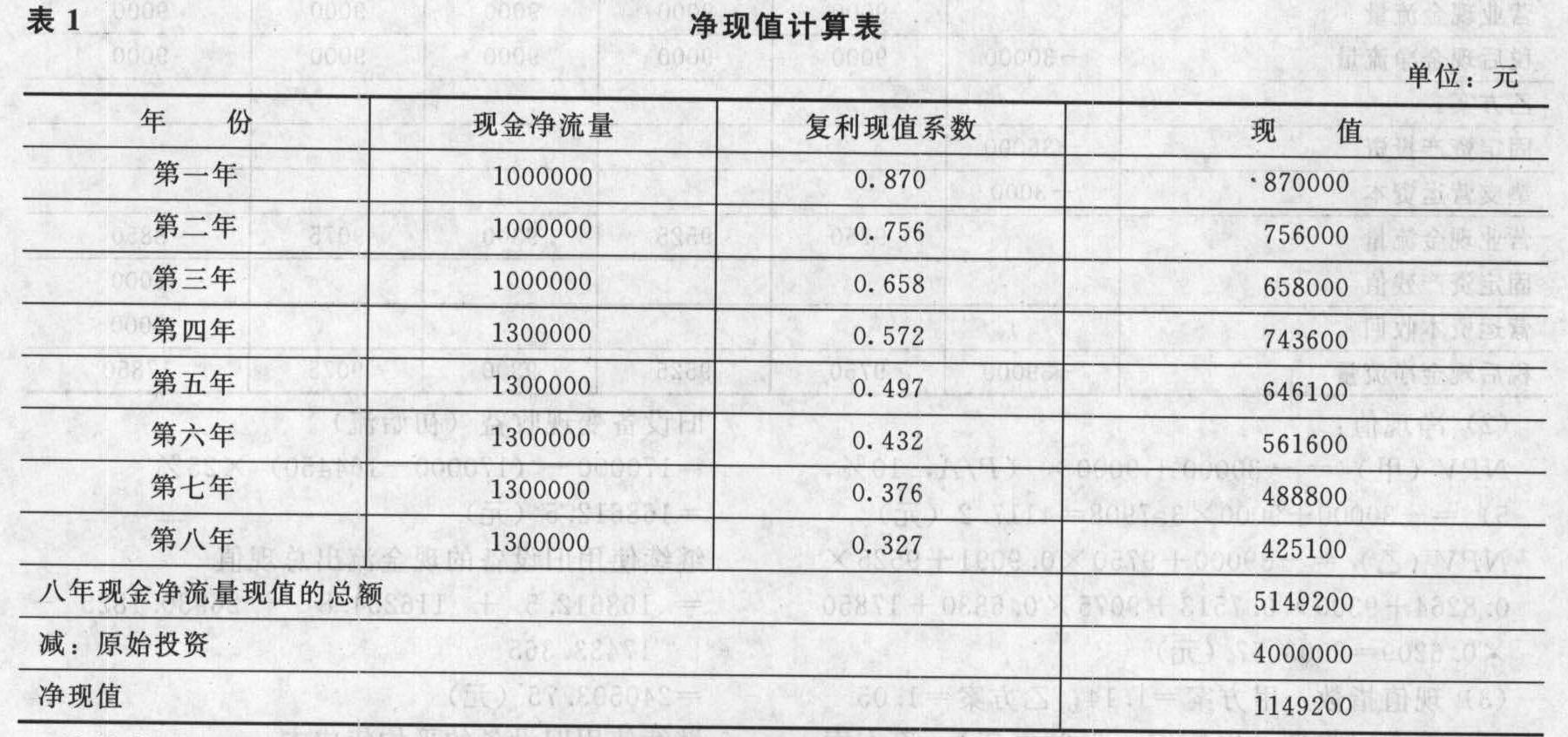

参考答案首先列表计算项目的净现值,见表1: 计算结果项目的净现值为1149200元。下面按题意要求测算:

计算结果项目的净现值为1149200元。下面按题意要求测算:

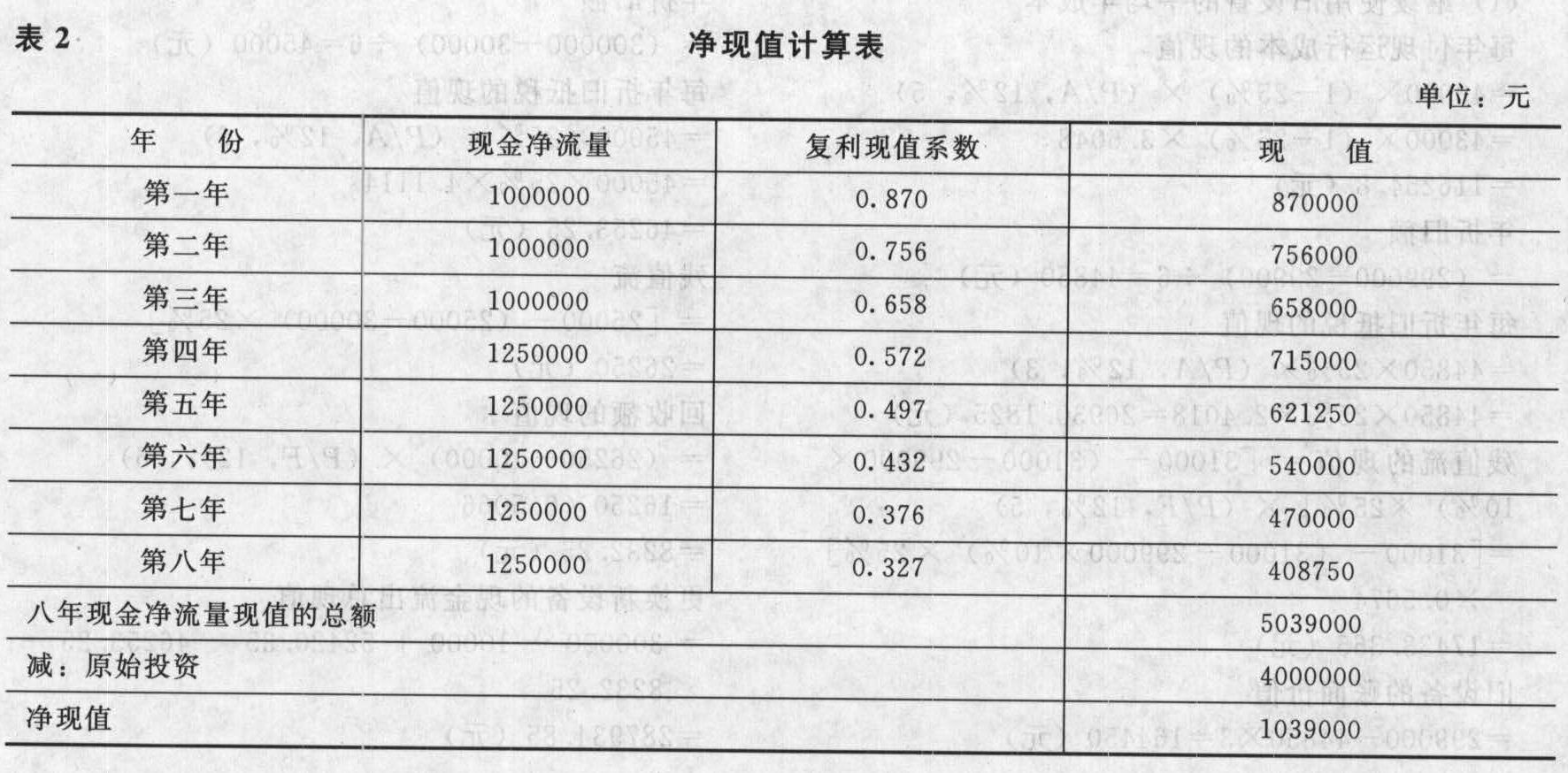

(1)测算项目寿命7年投资项目的净现值:根据表1可知投资项目寿命7年的现金净流量现值总额为:5149200-425100=4724100(元)净现值=4724100-4000000=724100(元)以上净现值724100元,说明由于投资寿命减少1年净现值减少425100元(1149200-724100),使投资项目的净现值减少了37%。可见项目寿命这一相关因素较敏感,作恶化假设虽然项目仍可取,但获利能力明显减少。测算项目寿命8年,前三年营业现金净流量仍100万元,后5年营业现金净流量125万元的净现值。测算见表2: 测算结果投资方案的现金净流量这一相关因素恶化,净现值由未恶化前的1149200减少到1039000元,减少了110200元,减少了9.6%,减少的幅度较小。这说明现金净流量这一相关因素不太敏感,即使恶化假设成立,该投资项目仍然是较好的投资方案。

测算结果投资方案的现金净流量这一相关因素恶化,净现值由未恶化前的1149200减少到1039000元,减少了110200元,减少了9.6%,减少的幅度较小。这说明现金净流量这一相关因素不太敏感,即使恶化假设成立,该投资项目仍然是较好的投资方案。

(2)测算投资项目寿命7年,前三年营业现金净流量不变仍为100万元,后5年营业现金净流量为125万元的净现值。根据上表2可知净现值为:净现值=5039000-408750-4000000=630250(元)计算结果表明:两个相关因素同时恶化,净现值由原来的1149200元减少到了630250元,减少了518950元,减少了45.2%,经济效益明显降低,但投资项目仍然处于可取位置。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某公司今年年初投资资本5000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为()万元。

- A 、7407

- B 、7500

- C 、6407

- D 、8907

- 2 【单选题】已知某投资项目预计投产第一年的流动资产为80万元,流动负债为40万元;投产第二年的营运资本投资额为30万元;投产第三年的流动资产为210万元,流动负债为120万元。则投产第三年新增的营运资本投资额应为()万元。

- A 、60

- B 、20

- C 、90

- D 、0

- 3 【单选题】 某公司年初投资资本6000万元,预计今后每年可取得税前经营利润600万元,所得税税率为25%,第一年的净投资为150万元,以后每年净投资为0,加权平均资本成本为10%,则企业实体价值为( )万元。

- A 、4800

- B 、4500

- C 、4090.91

- D 、4363.64

- 4 【单选题】A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为( )万元。

- A 、7407

- B 、7500

- C 、6407

- D 、8907

- 5 【单选题】A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本为8%,则企业实体价值为()万元。

- A 、7407

- B 、7500

- C 、6407

- D 、8907

- 6 【多选题】甲、乙、丙分别出资400万、200万和100万元,购买了一套海滨房产用于度假。现三人同意分割该房屋。下列关于分割方式的约定中,符合物权法律制度规定的有()。

- A 、将房屋作价1400万元,由丙单独取得房屋所有权,对甲、乙分别补偿800万和400万元

- B 、将房屋作价1400万元,由丙单独取得房屋所有权,对甲、乙各补偿400万元

- C 、将房屋出售他人,甲、乙、丙按照4:2:1的比例分割价款

- D 、将房屋出售他人,甲、乙、丙按照1:1:1的比例分割价款

- 7 【单选题】某企业盈余公积年初余额为70万元,本年利润总额为600万元,所得税费用为150万元,按净利润的10%提取法定盈余公积,并将盈余公积10万元转增资本。该企业盈余公积年末余额为( )。

- A 、60万元

- B 、105 万元

- C 、115万元

- D 、130万元

- 8 【单选题】A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为( )万元。

- A 、7407

- B 、7500

- C 、6407

- D 、8907

- 9 【单选题】A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为()万元。

- A 、7407

- B 、7500

- C 、6407

- D 、8907

- 10 【单选题】A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为( )万元。

- A 、7407

- B 、7500

- C 、6407

- D 、8907

热门试题换一换

- [(P/A.6%,3) =2.6730]2011年1月1日固定资产的入账价值为()。

- 假定甲产品生产分两个步骤,分别由两个车间进行,产品成本计算采用逐步综合结转分步法。第一车间生产半成品,交半成品库验收;第二车间按所需数量从半成品库领用,所耗半成品费用按全月一次加权平均单位成本计算。两个车间的月末在产品均按定额成本计价。(1)根据各种生产费用分配表、半成品入库单和第一车间在产品定额成本资料,第一车间甲产品有关资料见下表:(2)根据计价后的半成品入库单和第二车间领用半成品的领用单,自制半成品的有关资料见下表:(3)根据各种生产费用分配表、半成品领用单、产成品入库单,以及第二车间在产品定额成本资料,第二车间甲产品成本的有关资料见下表:要求:(1)登记第一车间甲半成品成本明细账。(2)登记自制半成品明细账。(3)登记第二车间甲产成品明细账。(4)将本月产成品所耗上一步骤半成品的综合成本,按照本月所产半成品的成本构成进行还原,编制产成品成本还原计算表。

- 甲公司是日本最大的百货公司之一,在20世纪90年代全盛时期,该公司在全球16个国家拥有400多家百货公司,以雄霸世界零售业第一把交椅而扬名。1997年9月,该公司宣布破产,向法院申请“公司更生法”保护,当时该公司的负债额达到1613亿日元,是日本战后最大的一宗企业破产案。在调查中发现,导致该公司破产的致命原因有三:第一,甲公司低估经营非核心业务的风险,在急速成长过程中,甲公司逐渐背离了百货和超市的主业,而发展地产、饮食、食品加工和娱乐等辅业。然而,随着金融风暴的冲击,集团的这些辅业变成了负资产,这些辅业都为甲公司带来了沉重的负担。第二,该公司低估了扩张业务的风险,1990年至1996年短短6年间,该公司在中国内地的零售点由零扩展到50多家,在扩展的过程中,它明显地低估了扩张业务的风险,加上该公司当时遇上国家宏观调控,为了实现集团主席的梦想,只好通过信贷维持扩张。面对低于预期的回报及不断扩大的资金需求,甲公司最终陷入难以自拔的困境。第三,该公司也低估了开发海外新兴市场的风险。由于日本市场零售业饱和,强大竞争对手林立,该公司采取了积极开发海外市场的战略,但却低估了开发新兴市场的风险。1972年该公司将巴西视为第一海外市场,但当时的巴西经济动荡,最后只有惨淡收场。20世纪90年代初,该公司开始进军中国市场,甚至将它的总部迁至上海。但由于中国消费者当时还未能完全接受超市和百货公司的销售模式,中国消费力还处于比较低的水平,加上遇到中国宏观调控和国内合资伙伴已核准资金不能如期到位等问题,引致资金回报率不断下落,辛苦经营了十多年的甲公司终于以清盘结束业务。 要求: (1)甲公司倒闭的主要原因是什么? (2)如果在该公司发展的过程中,企业领导人意识到了公司面临的倒闭风险,则该公司可以采取的对策有哪些?

- 房产税的纳税人可以是()。

- 进行基准分析,在选择基准对象时主要关注()。

- X会计师事务所连续多年负责审计甲公司财务报表。2013年12月,甲公司董事会决议变更会计师事务所,改由Y会计师事务所负责审计2013年财务报表。Y会计师事务所拟承接甲公司审计业务。下列关于Y会计师事务所的注册会计师主动与X会计师事务所的注册会计师沟通的事项的描述中,不恰当的有()。

- 关于管理信息下列表述错误的有( )。

- 回答该代表机构申请办理税务登记手续的期限。

- 计算该企业8月应缴纳的城建税、教育费附加和地方教育附加。

亿题库—让考试变得更简单

已有600万用户下载

x9gDZ