- 综合题(主观)

题干:B公司是一家企业集团公司下设的子公司,集团公司为了改善业绩评价方法,决定从2006年开始使用经济利润指标评价子公司业绩。集团公司给B公司下达的2006年至2008年的目标经济利润是每年188万元。B公司测算的未来3年主要财务数据如下表所示(单位:万元)。[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-007-002.jpg]该公司其他业务收入、投资收益和营业外收支很少,在预测时忽略不计。所得税率30%,加权平均资本成本为10%。公司从2008年开始进入稳定增长状态,预计以后年度的永续增长率为8%。

题目:该公司目前的股票市值为9000万元,请问公司价值是否被低估?(计算时折现系数保留小数点后4位,计算结果以万元为单位,取整数)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案2006年年初的实体价值=2 272+190(P/S,10%,1)+185.9(P/S,10%,2)+195.394(P/S,10%,3)+195.39×(1+8%)/(10%-8%)×(P/S,10%,3)=10 672(万元)

2006年年初的债权价值为1141万元。

则2006年年初的股权价值=10 672-1 141=9 531(万元)

由于该股票的市价9 000万元小于其市场价值9 531万元,所以该公司价值被市场低估。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】假设A公司目前的股票价格为20元/股,以该股票为标的资产的看涨期权到期时间为6个月,执行价格为24元,预计半年后股价有两种可能,上升30%或者下降23%,半年的无风险利率为4%。要求:分别用复制原理和风险中性原理,计算该看涨期权的价值。

- 2 【综合题(主观)】ABC公司股票的当前市价25元,以该股票为标的资产的欧式看涨期权的执行价格为23元,期权合约为6个月。已知该股票收益率的方差为0.25,市场无风险利率为6%。要求:根据以上资料,应用布莱克一斯科尔斯模型计算该看涨期权的价格。

- 3 【综合题(主观)】甲公司股票的当前市价25元,以该股票为标的资产的欧式看涨期权的执行价格为20元,期权合约为3个月。已知该股票收益率的方差为0.25,市场无风险年利率为4%(年名义利率)。假设股票不派发红利。要求:(1)计算

;(结果保留三位小数)(2)查表用内插法计算

;(结果保留三位小数)(2)查表用内插法计算 ;(结果保留四位小数)(3)根据以上资料,应用布莱克一斯科尔斯模型计算该看涨期权的价格;(按照连续复利计算,结果保留两位小数)(4)根据看涨期权一看跌期权平价定理确定看跌期权价格。(结果保留两位小数)

;(结果保留四位小数)(3)根据以上资料,应用布莱克一斯科尔斯模型计算该看涨期权的价格;(按照连续复利计算,结果保留两位小数)(4)根据看涨期权一看跌期权平价定理确定看跌期权价格。(结果保留两位小数)

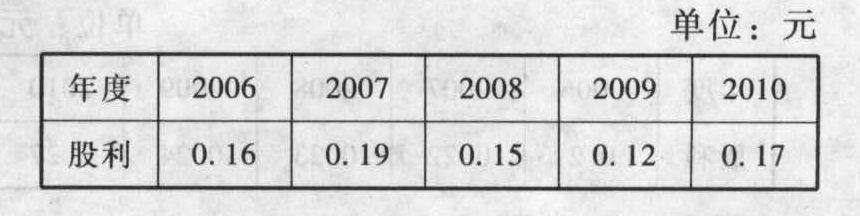

- 4 【综合题(主观)】A公司股票目前的市价为15元,最近5年的股利支付情况如下表所示:

按照证券分析师的预测,未来5年的股利增长率逐年递减,第5年及其以后年度股利增长率为3%。如下表所示:

按照证券分析师的预测,未来5年的股利增长率逐年递减,第5年及其以后年度股利增长率为3%。如下表所示: 要求: (1)依据历史资料,按算术平均数计算股息的平均增长率,并据此确定该公司股票的资本成本; (2)依据历史资料,按几何平均数计算股息的平均增长率,并据此确定该公司股票的资本成本; (3)按照证券分析师的预测,将不稳定的增长率平均化,利用几何平均增长率法确定股利的平均增长率,并计算该股票的资本成本。

要求: (1)依据历史资料,按算术平均数计算股息的平均增长率,并据此确定该公司股票的资本成本; (2)依据历史资料,按几何平均数计算股息的平均增长率,并据此确定该公司股票的资本成本; (3)按照证券分析师的预测,将不稳定的增长率平均化,利用几何平均增长率法确定股利的平均增长率,并计算该股票的资本成本。

- 5 【简答题】A公司目前总股本5000万元,每股面值1元,股价为50元。股东大会通过决议,拟10股配4股,配股价25元/股,配股除权日期定为2011年3月2日。假定配股前每股价格为56元,不考虑新投资的净现值引起的企业价值的变化。要求: (1)假设所有股东都参与配股,计算该公司股票的配股除权价格、配股后每股价格以及配股权价值; (2)假定投资者李某持有100万股A公司股票,其他的股东都决定参与配股,分别计算李某参与配股和不参与配股对其股东财富的影响,并判断李某是否应该参与配股; (3)如果把配股改为公开增发新股,增发2000万股,增发价格为25元,增发前一交易日股票市价为56元/股。老股东认购了1500万股,新股东认购了500万股。不考虑新募集资金投资的净现值引起的企业价值的变化,计算老股东和新股东的财富增加。(增发后每股价格的计算结果保留四位小数,财富增加的计算结果保留整数)

- 6 【单选题】A公司于2014年以9000万元取得B上市公司(以下简称B公司)25%的股权,能够对B公司施加重大影响,采用权益法核算该项股权投资,当年度确认对B公司的投资收益800万元。2015年4月1日,A公司又斥资12000万元自C公司取得B公司另外30%的股权。假定A公司在取得对B公司的长期股权投资以后,B公司并未宣告发放现金股利或利润,也未发生其他计入所有者权益的交易或事项。A公司对该项长期股权投资未计提任何减值准备。A公司与C公司不存在任何关联方关系。假定不考虑所得税的影响。购买日原25%股权投资的公允价值为10000万元,则当日A公司个别财务报表中对B公司长期股权投资的账面价值为()万元。

- A 、21800

- B 、19800

- C 、21000

- D 、19000

- 7 【单选题】甲公司股票目前市价为45元,有1股以该股票为标的资产的看涨期权,执行价格为42元,到期时间为1年,期权价格为5元。若到期日股价为46元,则下列各项中不正确的是( )。

- A 、 多头看涨期权到期日价值为4元

- B 、 空头看涨期权到期日价值为-4元

- C 、 多头看涨期权净损益为-1元

- D 、空头看涨期权净损益为-4元

- 8 【计算分析题】假设甲公司目前的股票市价为30元,看涨期权执行价格为32元,计算第三期各种情况下的期权价值;

- 9 【多选题】甲公司股票当前市价20元,有一种以该股票为标的资产的6个月到期的看涨期权,执行价格为25元,期权价格为4元,该看涨期权的内在价值为( )。

- A 、1

- B 、4

- C 、5

- D 、0

- 10 【单选题】甲公司股票目前市价为50元,最近刚支付的股利为每股1元,预期的股利增长率为5%,公司拟发行可转换债券,当前等风险普通债券的市场利率为5%,甲公司的企业所得税税率为15%,要使发行方案可行,可转换债券的税前资本成本的区间为( )。

- A 、5%~7.1%

- B 、5.88%~7.1%

- C 、5.88%~8.35%

- D 、5%~8.35%

热门试题换一换

- 关于商标使用的管理,下列表述正确的有()。

- 下列关于股利支付方式的表述中,不正确的是( )。

- 甲公司从某银行获得贷款1000万元,并以其A房屋(价值500万元)提供抵押担保,同时,乙公司以其B房屋(价值800万元)为甲公司贷款提供抵押担保。贷款到期时,甲公司尚欠银行400万元的本息未还。在银行催讨欠款期间,A房屋因火灾发生严重损坏,价值仅余350万元。火灾责任人丙向甲公司赔偿了50万元,丁保险公司向甲公司赔付保险金80万元。下列财产中,银行享有优先受偿权的有( )。

- 甲公司是一家生产家电的企业,公司领导经过慎重考虑,决定在未来三年内集中精力把微波炉业务做大做强,不断扩张生产规模,以规模经济取胜,这种竞争战略是()。

- 甲公司为境内上市公司,20×4年发生的有关交易或事项包括:(1)收到增值税出口退税200万元;(2)收到控股股东现金捐赠500万元;(3)收到税务部门先征后返的增值税税款1200万元;(4)收到财政部门发放的与收益相关的技改创新财政补助资金1600万元。甲公司20×4年对上述交易或事项会计处理正确的有( )。

- 下列情形中,注册会计师应将其评估为存在特别风险的是()。

- 下列项目中,属于以后会计期间不能重分类进损益的其他综合收益的是()。

- 计算甲公司当月可抵扣的进项税额。

- 企业价值评估的一般对象是企业整体的经济价值,而企业的整体价值观念体现在()。

- 下列有关资本市场效率的说法中,正确的是( )。

- 某职员(独生子) 2021 年1月工资、薪金收入12000元,其中含单位应为其扣缴的基本养老保险260元、基本医疗保险120元、失业保险40元;单位当月代扣欠缴供暖费500元;该职员还要赡养其62岁的父母及供其七年级的女儿读书(对子女教育和赡养老人专项附加扣除选择在单位预扣预缴其税款时扣除),则其当月工资薪金的累计预扣预缴应纳税所得额是( )元。

亿题库—让考试变得更简单

已有600万用户下载

34xWj