- 判断题标准成本制度不仅可以用于制造类企业,也可以用于服务类企业。()

- A 、对

- B 、错

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

标准成本制度不仅可以用于制造类企业,也可以用于服务企业

您可能感兴趣的试题

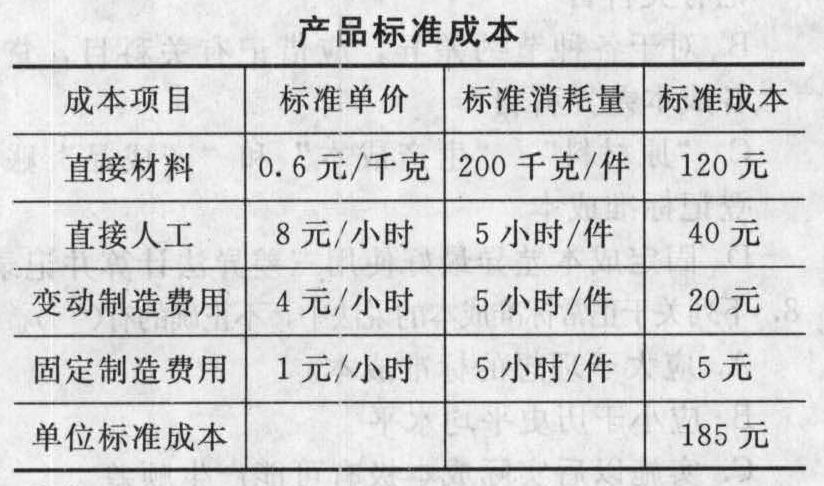

您可能感兴趣的试题- 1 【综合题(主观)】甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

要求:(1)计算变动成本项目的成本差异。(2)计算固定成本项目的成本差异(采用三因素法)。(3)分别计算期末在产品和期末产成品的标准成本。

要求:(1)计算变动成本项目的成本差异。(2)计算固定成本项目的成本差异(采用三因素法)。(3)分别计算期末在产品和期末产成品的标准成本。

- 2 【综合题(主观)】某企业采用标准成本制度计算产品成本。直接材料单位产品标准成本为135元,其中:用量标准3公斤/件,价格标准45元/公斤。本月购入A材料一批32000公斤,实际价格每公斤40元,共计1280000元。本月投产甲产品8000件,领用A材料30000公斤。要求:(1)计算购入材料的价格差异,并编制有关会计分录。(2)计算领用材料的数量差异,并编制有关会计分录。(3)采用“结转本期损益法”,月末结转材料价格差异和数量差异。

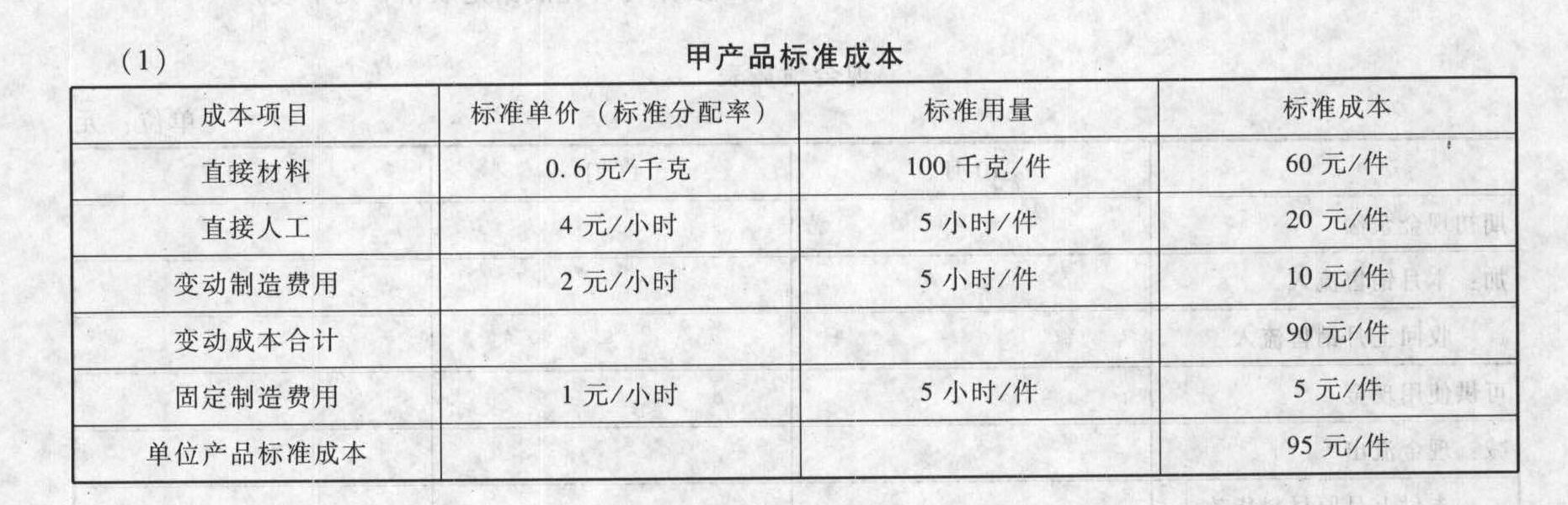

- 3 【计算分析题】某企业采用标准成本制度计算产品成本,原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。有关资料如下:(1)

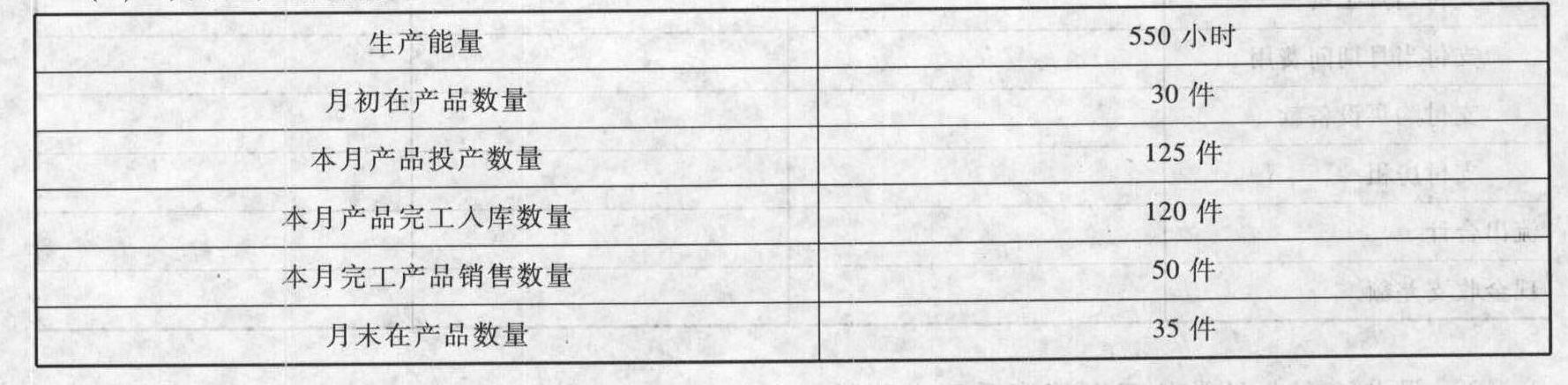

(2)本月生产销售情况

(2)本月生产销售情况 (3)有关成本计算的业务数据如下:月初结存原材料5000千克,其标准成本3000元,本月购入原材料15000千克,实际成本9300元;本月生产耗用原材料11250千克。本月实际耗用工时520小时,平均工资率3.8元/小时。制造费用实际发生额1600元(其中变动制造费用1092元,固定制造费用508元)。要求:(1)计算各项成本差异(固定制造费用的差异分析采用三因素分析法)。(2)计算期末存货成本。

(3)有关成本计算的业务数据如下:月初结存原材料5000千克,其标准成本3000元,本月购入原材料15000千克,实际成本9300元;本月生产耗用原材料11250千克。本月实际耗用工时520小时,平均工资率3.8元/小时。制造费用实际发生额1600元(其中变动制造费用1092元,固定制造费用508元)。要求:(1)计算各项成本差异(固定制造费用的差异分析采用三因素分析法)。(2)计算期末存货成本。

- 4 【计算分析题】 某公司采用标准成本制度核算产品成本,A产品的正常生产能量为1000件,单位产品标准成本如下:

本月生产A产品800件,实际单位成本为: 直接材料 0.11千克×140元/千克=15.4(元) 直接人工 5.5小时×3.9元/小时=21.45(元) 变动制造费用 4000元/800件=5(元) 固定制造费用 5000元/800件=6.25(元) 单位产品实际成本 15.4+21.45+5+6.25=48.1(元) 要求:计算并分析各项成本差异。

本月生产A产品800件,实际单位成本为: 直接材料 0.11千克×140元/千克=15.4(元) 直接人工 5.5小时×3.9元/小时=21.45(元) 变动制造费用 4000元/800件=5(元) 固定制造费用 5000元/800件=6.25(元) 单位产品实际成本 15.4+21.45+5+6.25=48.1(元) 要求:计算并分析各项成本差异。

- 5 【单选题】 M公司采用标准成本制度,按照直接人工小时把制造费用分配至产品。如果公司最近报告了有利的直接人工效率差异,则下列说法中正确的是( )。

- A 、变动制造费用耗费差异肯定是有利差异

- B 、变动制造费用效率差异肯定是有利差异

- C 、固定制造费用能量差异肯定是不利差异

- D 、直接人工工资率差异肯定是不利差异

- 6 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是()。

- A 、主要原材料的价格大幅度上涨

- B 、操作技术改进,单位产品的材料消耗大幅度减少

- C 、市场需求增加,机器设备的利用程度大幅度提高

- D 、技术研发改善了产品性能,产品售价大幅度提高

- 7 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是()。

- A 、主要原材料的价格大幅度上涨

- B 、操作技术改进,单位产品的材料消耗大幅度减少

- C 、市场需求增加,机器设备的利用程度大幅度提高

- D 、技术研发改善了产品性能,产品售价大幅度提高

- 8 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是()。

- A 、主要技术工人薪酬大幅度上涨

- B 、工艺的改进导致单位产品的材料消耗大幅度减少

- C 、市场供求状况变化导致生产线的利用程度大幅度降低

- D 、技术变革增加了产品的主要功能,产品售价大幅度提高

- 9 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是()。

- A 、主要技术工人薪酬大幅度上涨

- B 、工艺的改进导致单位产品的材料消耗大幅度减少

- C 、市场供求状况变化导致生产线的利用程度大幅度降低

- D 、技术变革增加了产品的主要功能,产品售价大幅度提高

- 10 【多选题】甲公司制定成本标准时采用现行标准成本。下列情况中,需要修订现行标准成本的有( )。

- A 、主要劳动力的成本大幅度上涨

- B 、操作技术改进,单位产品的材料消耗大幅度减少

- C 、市场需求增加,机器设备的利用程度大幅度提高

- D 、采用了新工艺,导致产品生产效率提高

热门试题换一换

- 甲公司2010年12月5日就A技术向中国专利行政管理部门提出实用新型专利申请,在其申请公开之前甲公司撤回了申请。根据专利法律制度的规定,甲公司在中国就相同主题提出实用新型专利申请享有优先权的最晚期限是( )。

- 丙公司主要经营3D电视机,由于3D电视机属于一个新兴行业,产品刚刚上市,市场的竞争者很少,而且产品的质量不高。由此对于丙公司来说,下列说法正确的是( )。

- 张某是某地区的公务员,用表哥李某的名义出资并将其作为股东在公司登记机关登记,但是张某并没有及时缴付出资,后公司负债,资产不足以清偿全部债务,对此,下列符合《公司法》规定的有( )。

- 下列各项中,符合《税收征收管理法》税款征收有关规定的有( )

- 关于个人所得税的纳税地点,下列表述不正确的是( )。

- 以下符合《深化国税、地税征管体制改革方案》的有()。

- 甲公司为设备安装企业。20×3年10月1日,甲公司接受一项设备安装任务,安装期为4个月,合同总收入480万元。至20×3年12月31日,甲公司已预收合同价款350万元,实际发生安装费200万元,预计还将发生安装费100万元。假定甲公司按实际发生的成本占预计总成本的比例确定劳务完工进度。甲公司20×3年该设备安装业务应确认的收入是( )。

- 该公司当月合计应缴纳的增值税

- 下列各项所得中,应当缴纳个人所得税的有( )。

亿题库—让考试变得更简单

已有600万用户下载

34x6K