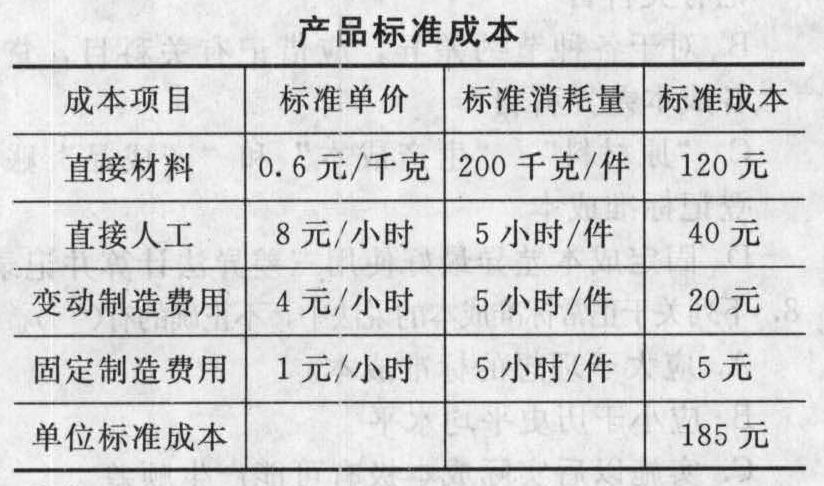

- 计算分析题 某公司采用标准成本制度核算产品成本,A产品的正常生产能量为1000件,单位产品标准成本如下:

本月生产A产品800件,实际单位成本为: 直接材料 0.11千克×140元/千克=15.4(元) 直接人工 5.5小时×3.9元/小时=21.45(元) 变动制造费用 4000元/800件=5(元) 固定制造费用 5000元/800件=6.25(元) 单位产品实际成本 15.4+21.45+5+6.25=48.1(元) 要求:计算并分析各项成本差异。

本月生产A产品800件,实际单位成本为: 直接材料 0.11千克×140元/千克=15.4(元) 直接人工 5.5小时×3.9元/小时=21.45(元) 变动制造费用 4000元/800件=5(元) 固定制造费用 5000元/800件=6.25(元) 单位产品实际成本 15.4+21.45+5+6.25=48.1(元) 要求:计算并分析各项成本差异。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)直接材料成本差异

材料价格差异=实际数量×(实际价格-标准价格)

=(800×0.11)×(140-150)

=-880(元)

材料数量差异

=(实际数量-标准数量)×标准价格

=(800×0.11-800×0.1)×150

=1200(元)

直接材料成本差异

=价格差异+数量差异

=(-880)+1200=320(元)

分析:由于材料实际价格低于标准价格,使材料成本下降880元;由于材料实际数量高于标准数量,使材料成本上升1200元,两者相抵,直接材料成本净上升320元,为不利差异。

(2)直接人工成本差异

工资率差异=实际工时×(实际工资率-标准工资率)=(800×5.5)×(3.9-4)=-440(元)

人工效率差异=(实际工时-标准工时)×标准工资率=(800×5.5-800×5)×4=1600(元)

直接人工成本差异=工资率差异+人工效率差异=(-440)+1600=1160(元)

分析:由于实际工资率低于标准工资率,使直接人工成本下降440元;由于实际工时高于标准工时,使直接人工成本上升1600元。两者相抵,直接人工成本净上升1160元,为不利差异。

(3)变动制造费用差异

变动费用耗费差异

=实际工时×(变动费用实际分配率-变动费用标准分配率)

=(800×5.5)×[4000/(800×5.5)-6000/(1000×5)]

=-1280(元)

变动费用效率差异

=(实际工时-标准工时)×变动费用标准分配率

=(800×5.5-800×5)×1.2=480(元)

变动制造费用差异=变动费用耗费差异+变动费用效率差异=(-1280)+480=-800(元)

分析:由于变动费用实际分配率低于变动费用标准分配率,使变动制造费用下降1280元,由于实际工时高于标准工时,使变动制造费用上升480元。两者相抵,变动制造费用净下降800元,为有利差异。

(4)固定制造费用差异:

生产能量=1000×5=5000(工时)

固定制造费用实际数=5000(元)

实际产量标准工时=800×5=4000(元)

固定费用标准分配率=5000/5000=1(元/工时)

固定制造费用耗费差异

=固定制造费用实际数-固定制造费用预算数

=固定费用实际数-固定费用标准分配率×生产能量

=5000-1×5000

=0

固定制造费用能量差异

=(生产能量-实际产量标准工时)×固定费用标准分配率

=(5000-800×5)×1

=1000(元)

固定制造费用总差异=0+1000=1000(元)

分析:由于实际固定制造费用与预算数相同,未发生该项费用的耗费差异;但因未能达到应有的能量,使固定制造费用发生闲置,不利差异为1000元。

您可能感兴趣的试题

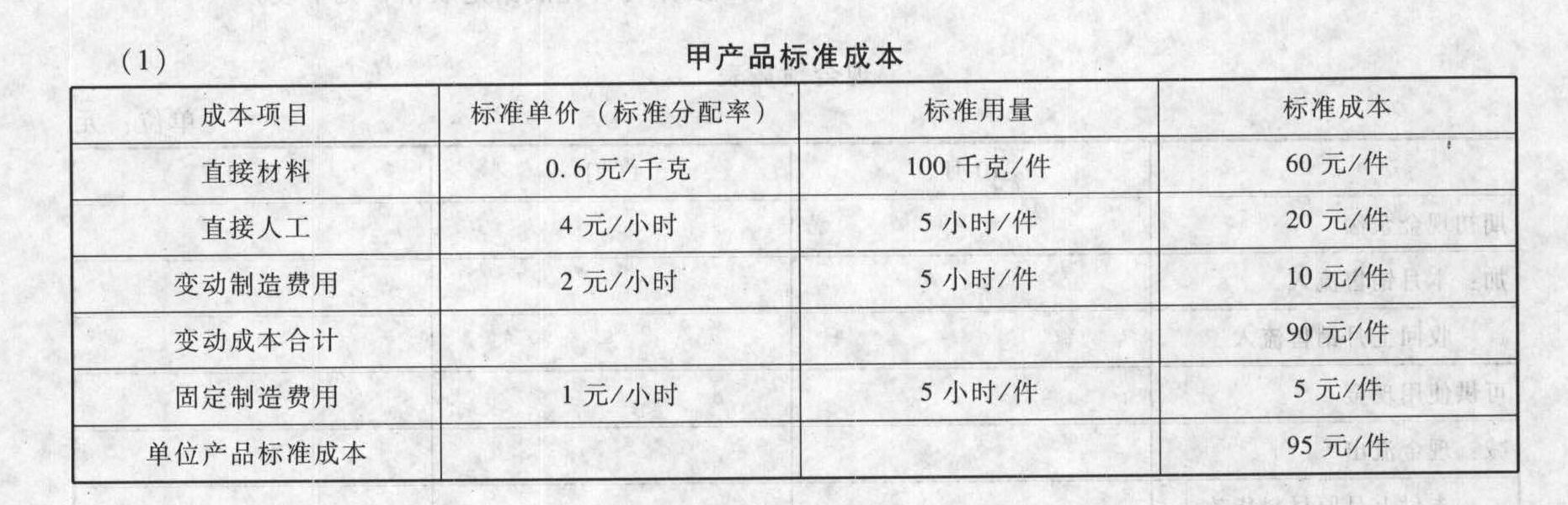

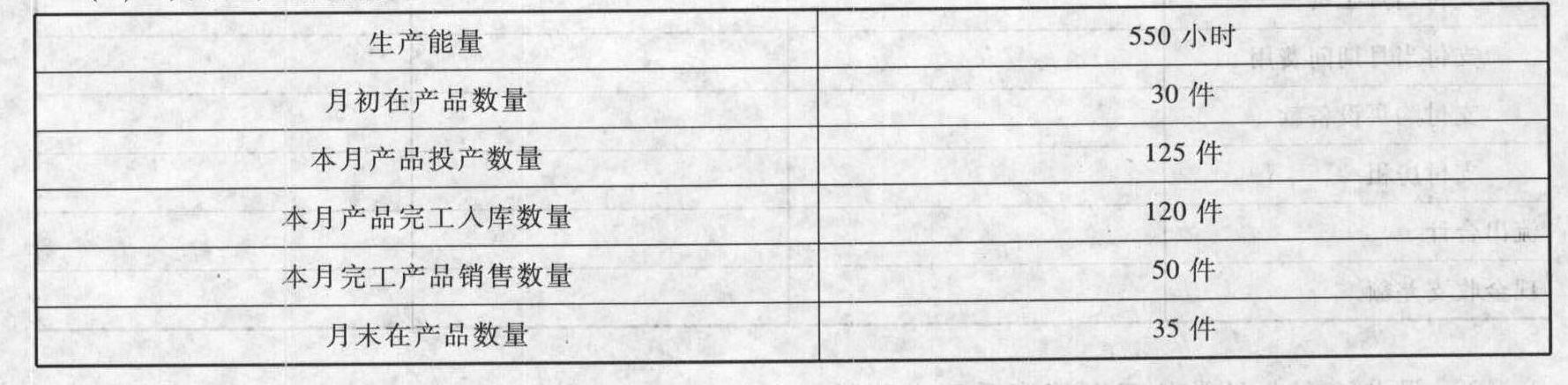

您可能感兴趣的试题- 1 【综合题(主观)】甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

要求:(1)计算变动成本项目的成本差异。(2)计算固定成本项目的成本差异(采用三因素法)。(3)分别计算期末在产品和期末产成品的标准成本。

要求:(1)计算变动成本项目的成本差异。(2)计算固定成本项目的成本差异(采用三因素法)。(3)分别计算期末在产品和期末产成品的标准成本。

- 2 【综合题(主观)】某企业采用标准成本制度计算产品成本。直接材料单位产品标准成本为135元,其中:用量标准3公斤/件,价格标准45元/公斤。本月购入A材料一批32000公斤,实际价格每公斤40元,共计1280000元。本月投产甲产品8000件,领用A材料30000公斤。要求:(1)计算购入材料的价格差异,并编制有关会计分录。(2)计算领用材料的数量差异,并编制有关会计分录。(3)采用“结转本期损益法”,月末结转材料价格差异和数量差异。

- 3 【计算分析题】某企业采用标准成本制度计算产品成本,原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。有关资料如下:(1)

(2)本月生产销售情况

(2)本月生产销售情况 (3)有关成本计算的业务数据如下:月初结存原材料5000千克,其标准成本3000元,本月购入原材料15000千克,实际成本9300元;本月生产耗用原材料11250千克。本月实际耗用工时520小时,平均工资率3.8元/小时。制造费用实际发生额1600元(其中变动制造费用1092元,固定制造费用508元)。要求:(1)计算各项成本差异(固定制造费用的差异分析采用三因素分析法)。(2)计算期末存货成本。

(3)有关成本计算的业务数据如下:月初结存原材料5000千克,其标准成本3000元,本月购入原材料15000千克,实际成本9300元;本月生产耗用原材料11250千克。本月实际耗用工时520小时,平均工资率3.8元/小时。制造费用实际发生额1600元(其中变动制造费用1092元,固定制造费用508元)。要求:(1)计算各项成本差异(固定制造费用的差异分析采用三因素分析法)。(2)计算期末存货成本。

- 4 【单选题】 M公司采用标准成本制度,按照直接人工小时把制造费用分配至产品。如果公司最近报告了有利的直接人工效率差异,则下列说法中正确的是( )。

- A 、变动制造费用耗费差异肯定是有利差异

- B 、变动制造费用效率差异肯定是有利差异

- C 、固定制造费用能量差异肯定是不利差异

- D 、直接人工工资率差异肯定是不利差异

- 5 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是()。

- A 、主要原材料的价格大幅度上涨

- B 、操作技术改进,单位产品的材料消耗大幅度减少

- C 、市场需求增加,机器设备的利用程度大幅度提高

- D 、技术研发改善了产品性能,产品售价大幅度提高

- 6 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是( )。

- A 、主要原材料的价格大幅度上涨

- B 、操作技术改进,单位产品的材料消耗大幅度减少

- C 、市场需求增加,机器设备的利用程度大幅度提高

- D 、技术研发改善了产品性能,产品售价大幅度提高

- 7 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是()。

- A 、主要原材料的价格大幅度上涨

- B 、操作技术改进,单位产品的材料消耗大幅度减少

- C 、市场需求增加,机器设备的利用程度大幅度提高

- D 、技术研发改善了产品性能,产品售价大幅度提高

- 8 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是()。

- A 、主要技术工人薪酬大幅度上涨

- B 、工艺的改进导致单位产品的材料消耗大幅度减少

- C 、市场供求状况变化导致生产线的利用程度大幅度降低

- D 、技术变革增加了产品的主要功能,产品售价大幅度提高

- 9 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是()。

- A 、主要技术工人薪酬大幅度上涨

- B 、工艺的改进导致单位产品的材料消耗大幅度减少

- C 、市场供求状况变化导致生产线的利用程度大幅度降低

- D 、技术变革增加了产品的主要功能,产品售价大幅度提高

- 10 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是()。

- A 、主要原材料的价格大幅度上涨

- B 、操作技术改进,单位产品的材料消耗大幅度减少

- C 、市场需求增加,机器设备的利用程度大幅度提高

- D 、技术研发改善了产品性能,产品售价大幅度提高

- 按照我国企业会计准则的规定,非同一控制下企业合并在购买日一般只需要编制()。

- 根据专利法律制度的规定,下列各项中,应当宣告专利权无效的情形有( )。

- 内部审计部门的独立性体现在()。

- 下列属于社会和文化环境因素的有()。

- 该综合性公司举办文化展览会应缴纳的营业税。

- 如果2012年原材料价格上涨20%,其他因素不变,A产品的销售价格应上涨多大幅度才能保持2011年的利润水平?

- 公司战略的传统概念更侧重的属性有()。

- 下列适合在风险识别阶段进行定性分析的风险管理方法有()。

- 假设某公司2016年4月8日,其一份可转换债券价值的评估数据如下:纯债券价值820元、转换价值855元和期权价值132元,则下列说法正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

bGL8w