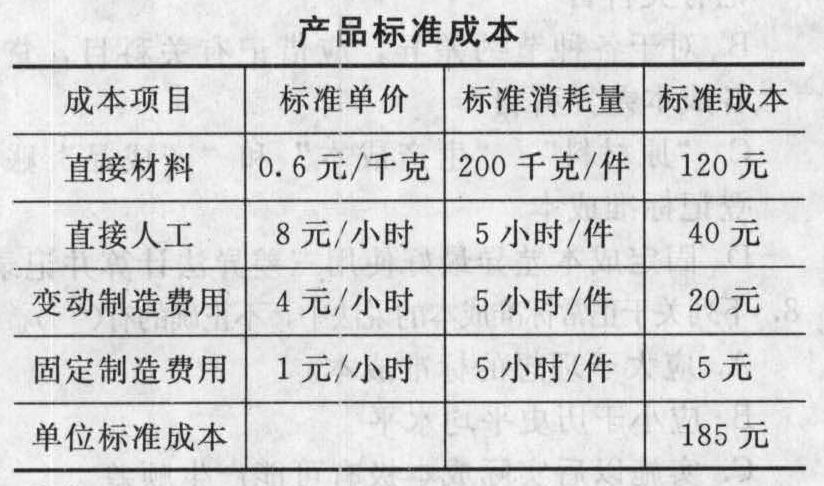

- 综合题(主观)甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

要求:(1)计算变动成本项目的成本差异。(2)计算固定成本项目的成本差异(采用三因素法)。(3)分别计算期末在产品和期末产成品的标准成本。

要求:(1)计算变动成本项目的成本差异。(2)计算固定成本项目的成本差异(采用三因素法)。(3)分别计算期末在产品和期末产成品的标准成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)材料价格差异=20000-32000×0.6=800(元)材料数量差异=(48000-250×200)×0.6=-1200(元)期末在产品数量=60+250-200=110(件)本月完成的约当产量=200+110×0.5-60×0.5=225(件)直接人工工资率差异=12600-1500×8=600(元)直接人工效率差异=(1500-225×5)×8=3000(元)变动制造费用效率差异=(1500-225×5)×4=1500(元)变动制造费用耗费差异=6450-1500×4=450(元)

(2)固定制造费用耗费差异=1020-1520×1=-500(元)固定制造费用闲置能量差异=(1520-1500)×1=20(元)固定制造费用效率差异=(1500-225×5)×1=375(元)

(3)期末在产品标准成本=110×120+110×0.5×(40+20+5)=16775(元)期末产成品标准成本=(200-100)×185=18500(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业采用标准成本制度计算产品成本。直接材料单位产品标准成本为135元,其中:用量标准3公斤/件,价格标准45元/公斤。本月购入A材料一批32000公斤,实际价格每公斤40元,共计1280000元。本月投产甲产品8000件,领用A材料30000公斤。要求:(1)计算购入材料的价格差异,并编制有关会计分录。(2)计算领用材料的数量差异,并编制有关会计分录。(3)采用“结转本期损益法”,月末结转材料价格差异和数量差异。

- 2 【计算分析题】某企业采用标准成本制度计算产品成本,原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。有关资料如下:(1)

(2)本月生产销售情况

(2)本月生产销售情况 (3)有关成本计算的业务数据如下:月初结存原材料5000千克,其标准成本3000元,本月购入原材料15000千克,实际成本9300元;本月生产耗用原材料11250千克。本月实际耗用工时520小时,平均工资率3.8元/小时。制造费用实际发生额1600元(其中变动制造费用1092元,固定制造费用508元)。要求:(1)计算各项成本差异(固定制造费用的差异分析采用三因素分析法)。(2)计算期末存货成本。

(3)有关成本计算的业务数据如下:月初结存原材料5000千克,其标准成本3000元,本月购入原材料15000千克,实际成本9300元;本月生产耗用原材料11250千克。本月实际耗用工时520小时,平均工资率3.8元/小时。制造费用实际发生额1600元(其中变动制造费用1092元,固定制造费用508元)。要求:(1)计算各项成本差异(固定制造费用的差异分析采用三因素分析法)。(2)计算期末存货成本。

- 3 【计算分析题】 某公司采用标准成本制度核算产品成本,A产品的正常生产能量为1000件,单位产品标准成本如下:

本月生产A产品800件,实际单位成本为: 直接材料 0.11千克×140元/千克=15.4(元) 直接人工 5.5小时×3.9元/小时=21.45(元) 变动制造费用 4000元/800件=5(元) 固定制造费用 5000元/800件=6.25(元) 单位产品实际成本 15.4+21.45+5+6.25=48.1(元) 要求:计算并分析各项成本差异。

本月生产A产品800件,实际单位成本为: 直接材料 0.11千克×140元/千克=15.4(元) 直接人工 5.5小时×3.9元/小时=21.45(元) 变动制造费用 4000元/800件=5(元) 固定制造费用 5000元/800件=6.25(元) 单位产品实际成本 15.4+21.45+5+6.25=48.1(元) 要求:计算并分析各项成本差异。

- 4 【单选题】 M公司采用标准成本制度,按照直接人工小时把制造费用分配至产品。如果公司最近报告了有利的直接人工效率差异,则下列说法中正确的是( )。

- A 、变动制造费用耗费差异肯定是有利差异

- B 、变动制造费用效率差异肯定是有利差异

- C 、固定制造费用能量差异肯定是不利差异

- D 、直接人工工资率差异肯定是不利差异

- 5 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是()。

- A 、主要原材料的价格大幅度上涨

- B 、操作技术改进,单位产品的材料消耗大幅度减少

- C 、市场需求增加,机器设备的利用程度大幅度提高

- D 、技术研发改善了产品性能,产品售价大幅度提高

- 6 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是( )。

- A 、主要原材料的价格大幅度上涨

- B 、操作技术改进,单位产品的材料消耗大幅度减少

- C 、市场需求增加,机器设备的利用程度大幅度提高

- D 、技术研发改善了产品性能,产品售价大幅度提高

- 7 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是()。

- A 、主要原材料的价格大幅度上涨

- B 、操作技术改进,单位产品的材料消耗大幅度减少

- C 、市场需求增加,机器设备的利用程度大幅度提高

- D 、技术研发改善了产品性能,产品售价大幅度提高

- 8 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是()。

- A 、主要技术工人薪酬大幅度上涨

- B 、工艺的改进导致单位产品的材料消耗大幅度减少

- C 、市场供求状况变化导致生产线的利用程度大幅度降低

- D 、技术变革增加了产品的主要功能,产品售价大幅度提高

- 9 【单选题】甲公司制定成本标准时采用基本标准成本。出现下列情况时,不需要修订基本标准成本的是()。

- A 、主要技术工人薪酬大幅度上涨

- B 、工艺的改进导致单位产品的材料消耗大幅度减少

- C 、市场供求状况变化导致生产线的利用程度大幅度降低

- D 、技术变革增加了产品的主要功能,产品售价大幅度提高

- 10 【多选题】甲公司制定成本标准时采用现行标准成本。下列情况中,需要修订现行标准成本的有( )。

- A 、主要劳动力的成本大幅度上涨

- B 、操作技术改进,单位产品的材料消耗大幅度减少

- C 、市场需求增加,机器设备的利用程度大幅度提高

- D 、采用了新工艺,导致产品生产效率提高

热门试题换一换

- 下列关于甲公司2011年12月31日处置投资会计处理的表述中,正确的是()。

- 在下列项目与认定中,你认为与营业收入的发生认定最为相关的是()。

- 在我国境内提供各种劳务的收入,均应缴纳营业税。 ( )

- 招商银行信用卡中心与华联、中友等大型商场合作,推出刷卡回赠、周末刷卡折扣优惠等方法,而且还提供刷卡换飞行里数等活动,以吸引消费者在购物时使用它们的信用卡,招商银行采取的战略属于()。

- 在中国境内未设立机构、场所的非居民企业从中国境内取得的下列所得,应按收入全额计算征收企业所得税的有( )。

- 对2017年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、杠杆贡献率的变动对2017年权益净利率变动的影响。

- 关于与治理层沟通的形式,下列说法中错误的是()。

- 若考虑缺货的影响,判断企业应自制还是外购A标准件?

亿题库—让考试变得更简单

已有600万用户下载

n5aVX