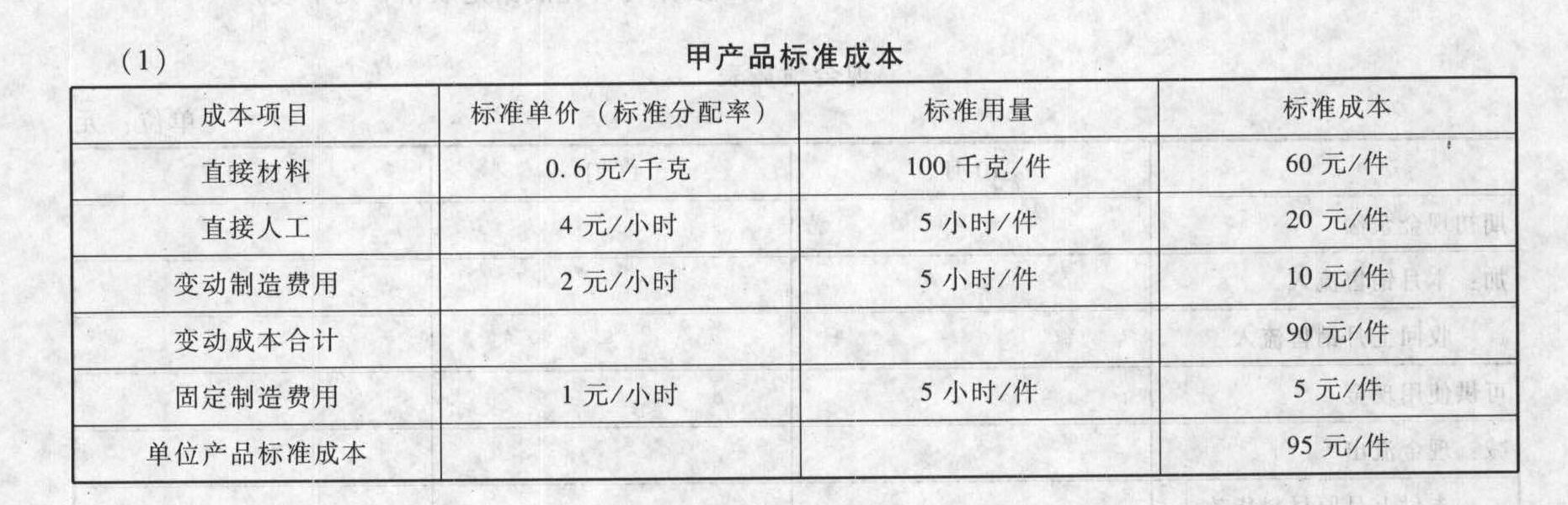

- 计算分析题某企业采用标准成本制度计算产品成本,原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。有关资料如下:(1)

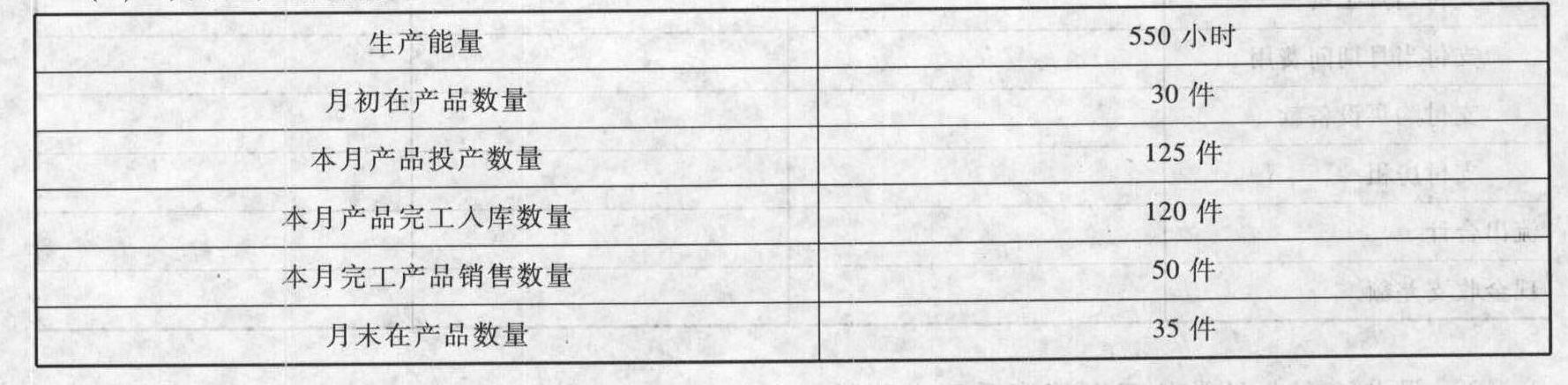

(2)本月生产销售情况

(2)本月生产销售情况 (3)有关成本计算的业务数据如下:月初结存原材料5000千克,其标准成本3000元,本月购入原材料15000千克,实际成本9300元;本月生产耗用原材料11250千克。本月实际耗用工时520小时,平均工资率3.8元/小时。制造费用实际发生额1600元(其中变动制造费用1092元,固定制造费用508元)。要求:(1)计算各项成本差异(固定制造费用的差异分析采用三因素分析法)。(2)计算期末存货成本。

(3)有关成本计算的业务数据如下:月初结存原材料5000千克,其标准成本3000元,本月购入原材料15000千克,实际成本9300元;本月生产耗用原材料11250千克。本月实际耗用工时520小时,平均工资率3.8元/小时。制造费用实际发生额1600元(其中变动制造费用1092元,固定制造费用508元)。要求:(1)计算各项成本差异(固定制造费用的差异分析采用三因素分析法)。(2)计算期末存货成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)各项成本差异:①直接材料价格差异=(9300/15000-0.6)×15000=300(元)②直接材料数量差异=(11250-125×100)×0.6=-750(元)本月投产完成的约当产量=35×0.5+120-30×0.5=122.5(件)③直接人工效率差异=(520-122.5×5)×4=-370(元)④直接人工工资率差异=520×(3.8-4)=104(元)⑤变动制造费用耗费差异=520×(1092/520-2)=52(元)⑥变动制造费用效率差异=2×(520-122.5×5)=-185(元)⑦固定制造费用耗费差异=508-550×1=-42(元)⑧固定制造费用闲置能量差异=(550-520)×1=30(元)⑨固定制造费用效率差异=(520-122.5×5)×1=-92.5(元)

(2)期末存货成本:①期末原材料标准成本=3000+15000×0.6-11250×0.6=5250(元)②期末在产品实际产量标准成本=30×[60+0.5×(20+10+5)]+125×100×0.6+122.5×5×4+122.5×5×2+122.5×5×1-120×95=2712.5(元)③期末产成品实际产量标准成本=(120-50)×95=6650(元)期末存货成本=5250+2712.5+6650=14612.5(元)或:期末存货成本=期末原材料标准成本+期末在产品实际产量标准成本+期末产成品实际产量标准成本=期末原材料数量×标准价格+期末在产品数量×标准成本+期末产成品数量×标准成本=8750×0.6+35×(60+0.5×35)+70×95=14612.5(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】采用全部成本计算制度计算产品成本,与产品生产成本无关的方法是( )。

- A 、车间机器设备的折旧计算方法

- B 、行政管理部门设备折旧计算方法

- C 、车间低值易耗品的摊销方法

- D 、发出材料实际成本的计算方法

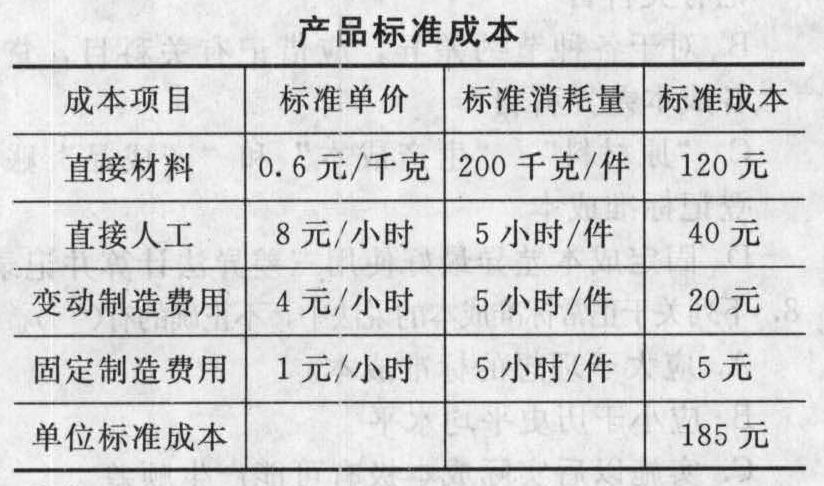

- 2 【综合题(主观)】甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

要求:(1)计算变动成本项目的成本差异。(2)计算固定成本项目的成本差异(采用三因素法)。(3)分别计算期末在产品和期末产成品的标准成本。

要求:(1)计算变动成本项目的成本差异。(2)计算固定成本项目的成本差异(采用三因素法)。(3)分别计算期末在产品和期末产成品的标准成本。

- 3 【综合题(主观)】某企业采用标准成本制度计算产品成本。直接材料单位产品标准成本为135元,其中:用量标准3公斤/件,价格标准45元/公斤。本月购入A材料一批32000公斤,实际价格每公斤40元,共计1280000元。本月投产甲产品8000件,领用A材料30000公斤。要求:(1)计算购入材料的价格差异,并编制有关会计分录。(2)计算领用材料的数量差异,并编制有关会计分录。(3)采用“结转本期损益法”,月末结转材料价格差异和数量差异。

- 4 【计算分析题】采用作业基础成本计算制度,确定两种产品的单位盈利能力。

- 5 【计算分析题】采用作业基础成本计算制度,确定两种产品的单位盈利能力。

- 6 【计算分析题】 某公司采用标准成本制度核算产品成本,A产品的正常生产能量为1000件,单位产品标准成本如下:

本月生产A产品800件,实际单位成本为: 直接材料 0.11千克×140元/千克=15.4(元) 直接人工 5.5小时×3.9元/小时=21.45(元) 变动制造费用 4000元/800件=5(元) 固定制造费用 5000元/800件=6.25(元) 单位产品实际成本 15.4+21.45+5+6.25=48.1(元) 要求:计算并分析各项成本差异。

本月生产A产品800件,实际单位成本为: 直接材料 0.11千克×140元/千克=15.4(元) 直接人工 5.5小时×3.9元/小时=21.45(元) 变动制造费用 4000元/800件=5(元) 固定制造费用 5000元/800件=6.25(元) 单位产品实际成本 15.4+21.45+5+6.25=48.1(元) 要求:计算并分析各项成本差异。

- 7 【单选题】 M公司采用标准成本制度,按照直接人工小时把制造费用分配至产品。如果公司最近报告了有利的直接人工效率差异,则下列说法中正确的是( )。

- A 、变动制造费用耗费差异肯定是有利差异

- B 、变动制造费用效率差异肯定是有利差异

- C 、固定制造费用能量差异肯定是不利差异

- D 、直接人工工资率差异肯定是不利差异

- 8 【计算分析题】采用作业成本计算制度,确定两种产品的单位盈利能力。

- 9 【单选题】甲企业采用标准成本法进行成本控制。当月产品实际产量大于预算产量。导致的成本差异是( )。

- A 、直接材料数量差异

- B 、直接人工效率差异

- C 、变动制造费用效率差异

- D 、固定制造费用能量差异

- 10 【单选题】甲企业采用标准成本法进行成本控制。当月产品实际产量大于预算产量,导致的成本差异是( )。

- A 、直接材料数量差异

- B 、变动制造费用效率差异

- C 、直接人工效率差异

- D 、固定制造费用能量差异

热门试题换一换

- 下列选项中,符合资源税有关规定的有( )。

- 甲租用乙拥有的一台笔记本电脑,后甲将该电脑转让给丙,丙不知道该笔记本电脑为乙的财产,且以与市场同类产品相当的价格受让了该电脑,根据《物权法》的规定,下列说法正确的是( )。

- 甲公司欠乙公司30万元,一直无力偿付,现丙公司欠甲公司20万元,已经到期,但甲公司一直怠于行使对丙公司的债权,乙公司遂依法提起诉讼。根据合同法律制度的规定,下列表述中,正确的有( )。

- 根据企业国有资产法律制度的规定,履行出资人职责的机构任命或者建议任命的董事、监事、高级管理人员,应当具备的条件包括()。

- 根据合同法律制度的规定,下列情形中,民间借贷合同无效的有()。

- 下列有关组成部分重要性的说法中,错误的是( )。

- 计算该企业业务(1)准予从销项税额中抵扣的进项税额

亿题库—让考试变得更简单

已有600万用户下载

9q2py